Accueil > Actualités > Epargne > 2023 >

L’épargne retraite, une solution à la problématique des retraites ?

Questions à Philippe Crevel, Directeur du Cercle de l’Epargne

Le débat sur la réforme des retraites ne constitue-t-il pas une aubaine pour les produits d’épargne retraite ?

Avant tout, en France, les régimes par répartition assurent 98 % des prestations de retraite, contre 85 % en moyenne au sein de l’OCDE. La France a toujours placé la répartition au cœur de son système de retraite et l’actuelle réforme ne changera pas, en la matière, la donne. Cette loi, en allongeant la durée de cotisation jusqu’à 43 ans, pourrait néanmoins inciter de nombreux Français à ouvrir des produits d’épargne retraite ou à y verser des montants supérieurs afin de pouvoir anticiper leur départ à la retraite. En effet, le risque de subir une décote augmente pour les personnes entrées tardivement sur le marché du travail. Au-delà de ce caractère technique, tout débat sur les retraites est anxiogène, car il souligne les difficultés à venir des régimes de retraite. Selon les études réalisées par le Cercle de l’Épargne depuis 2004, l’inquiétude des Français tend à augmenter avec la présentation et la discussion des réformes. Plane l’idée fausse que le système pourrait faire faillite. Par ailleurs, près de trois Français sur quatre estiment que leurs pensions sont ou seront insuffisantes pour vivre correctement à la retraite. Il n’est donc pas surprenant que la moitié des Français déclarent épargner en vue de leur retraite. Les Français placent la retraite juste après le besoin de se couvrir à court terme (épargne de précaution) comme facteur les amenant à épargner.

Le nouveau PER créé par la loi PACTE profite donc de la situation pour se développer ?

Depuis trois ans, malgré un contexte compliqué, l’épidémie de covid et la guerre en Ukraine, le Plan d’Épargne Retraite (PER), connaît un réel succès. Selon France Assureurs, 3,8 millions de plans d’épargne retraite individuels ont été ouverts. L’encours atteint 48 milliards d’euros. En prenant en compte tous les contrats (individuels et collectifs, en entreprise), 6,5 millions de PER ont été ouverts en trois ans pour un encours de 73 milliards d’euros. Au total, l’encours de l’épargne retraite (tous produits confondus) atteint, en France, 300 milliards d’euros.

Cercle de l’Épargne – données France Assureurs

L’épargne retraite reste faible en France par rapport aux autres pays ?

300 milliards d’euros d’encours pour l’épargne retraite, c’est moins que l’encours du Livret A, 385 milliards d’euros en janvier 2023, et c’est beaucoup moins que celui de l’assurance vie, plus de 1 840 milliards d’euros fin janvier 2023. L’assurance vie est considérée, par ailleurs, comme un produit d’épargne retraite par une grande partie de la population.

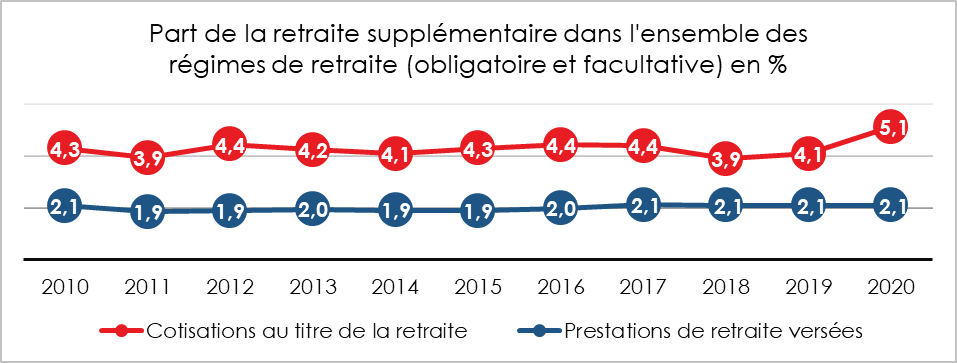

En France, au total, un quart des actifs aurait un produit d’épargne retraite. Les cotisations d’épargne retraite, c’est 5 % des cotisations retraite et 2,1 % des prestations. En moyenne, au sein de l’OCDE, c’est 15 %.

Comment expliquez-vous le faible poids de l’épargne retraite en France ?

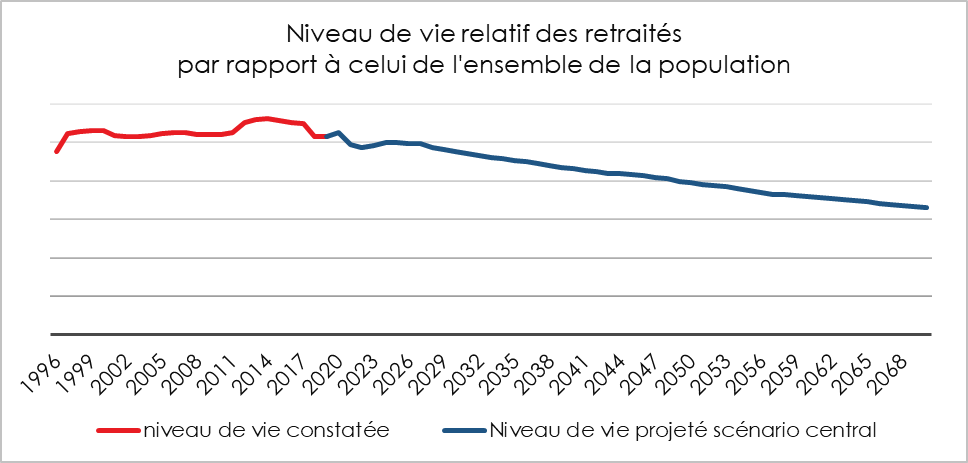

Le niveau des pensions était jusqu’à maintenant correct. Le niveau de vie des retraités est actuellement supérieur à celui de l’ensemble de la population de 2 points. En revanche, dans les prochaines années, une dégradation est attendue du fait de l’application des réformes passées. Jusqu’à la loi PACTE, l’offre de produits d’épargne retraite était complexe. Les produits individuels comme le PERP ou le Contrat Madelin disposaient d’une sortie essentiellement en rente quand les Français sont adeptes des sorties en capital. Le PER, en prévoyant dès le départ une sortie en capital pour les versements des particuliers, a répondu à leurs attentes.

Du fait de l’application des réformes adoptées depuis 1993, le niveau de vie relatif des retraités par rapport à l’ensemble de la population devrait diminuer dans les prochaines années. Le taux de remplacement (pensions/derniers revenus d’activité) se dégradera également. L’épargne retraite sera donc la bienvenue pour maintenir le niveau de vie des futurs retraités.

La première épargne retraite, en France, c’est l’immobilier ?

Les Français aiment la pierre. Plus de 75 % des personnes qui liquident leurs droits à la retraite sont propriétaires de leur résidence principale.

L’investissement immobilier locatif est jugé comme un bon placement en vue de la retraite, néanmoins seulement 8 % des ménages y ont recours. En revanche, depuis plusieurs années, les parts de SCPI ou d’OPCI (pierre papier) rencontrent un vif succès. Ils sont de plus en plus présents au sein des contrats d’assurance vie ou dans les Plans d’Épargne Retraite.

Dans ce contexte, le PER est-il le bon placement pour la retraite ?

Un produit d’épargne a comme avantage d’être destiné à la préparation exclusive de la retraite. Sauf cas exceptionnels (invalidité, perte de droits au chômage, décès du conjoint, achat de la résidence principale), l’épargne qui y est affectée ne peut pas être retirée avant la liquidation des pensions de retraite. En outre, les versements ouvrent droit à une déduction fiscale à l’entrée attractive. Par ailleurs, ce produit est également accessible en entreprise (PER collectif et PER obligatoire). Dans ce cas, les salariés bénéficient de versements ou d’abondements de la part des employeurs. Les suppléments d’épargne retraite devraient constituer, dans les prochaines années, des éléments d’attractivité au niveau de l’embauche et du maintien des effectifs pour les entreprises.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com