Accueil > Actualités > Economie > 2023 >

Le vieillissement démographique n’explique pas tout

Plus une population vieillit, plus la proportion de l’épargne investie dans des produits de long terme est censée diminuer. En effet, l’aversion aux risques augmente avec l’âge. L’horizon de placement étant plus court, les placements en actions seraient pénalisés. Par ailleurs, les ménages à la retraite doivent logiquement puiser dans leur épargne pour maintenir leur pouvoir d’achat, ce qui devrait aller à l’encontre des placements « actions » et provoquer une baisse des cours. Ce désengagement des ménages de l’épargne de long terme conduit les États à jouer un rôle croissant d’intermédiation, de transformation de l’épargne de court terme en ressources de long terme. Cette fonction de transformation est d’autant plus indispensable que, dans le même temps, la transition énergétique suppose la réalisation de nombreux investissements à la rentabilité différée dans le temps.

Au sein de la zone euro, la population de plus de 60 ans représentait 28 % de l’ensemble de la population en 2022, contre 19 % en 1995. Sur cette même période, la proportion de l’épargne financière risquée (actions et obligations d’entreprises) est passée de 32 à 26 %. Cette baisse concerne tous les grands États membres de la zone euro (France, Allemagne, Espagne, Italie). Au Japon, la part des plus de 60 ans dans la population est passée de 20 à 35 % de 1995 à 2022, et la proportion de l’épargne financière risquée de 30 à 19 %.

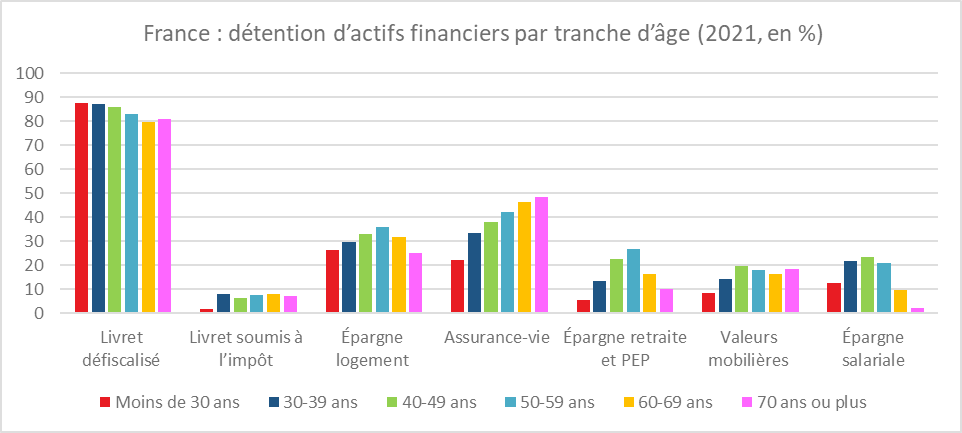

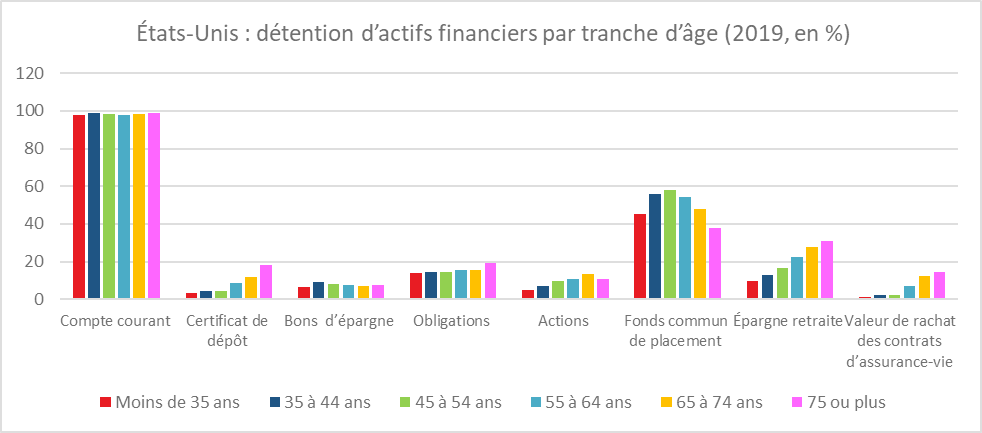

Cette baisse de la détention financière en produits risqués qui est globale au sein de l’OCDE n’est pas du seul fait des épargnants les plus âgés. Au sein des États membres, ces produits restent, en effet, essentiellement possédés par les plus de 50 ans (55 ans aux États-Unis). Le rajeunissement des actionnaires constaté en France, depuis 2020 demeure, pour le moment, limité.

Au Japon comme en Europe, les retraités sont des épargnants nets au moins jusqu’à 75 ans. Ils continuent à investir dans des produits financiers. L’aversion aux risques serait plus manifeste chez les jeunes actifs. Le coût de l’immobilier les dissuaderait de placer leur épargne sur des produits de long terme.

Cercle de l’Épargne – données INSEE

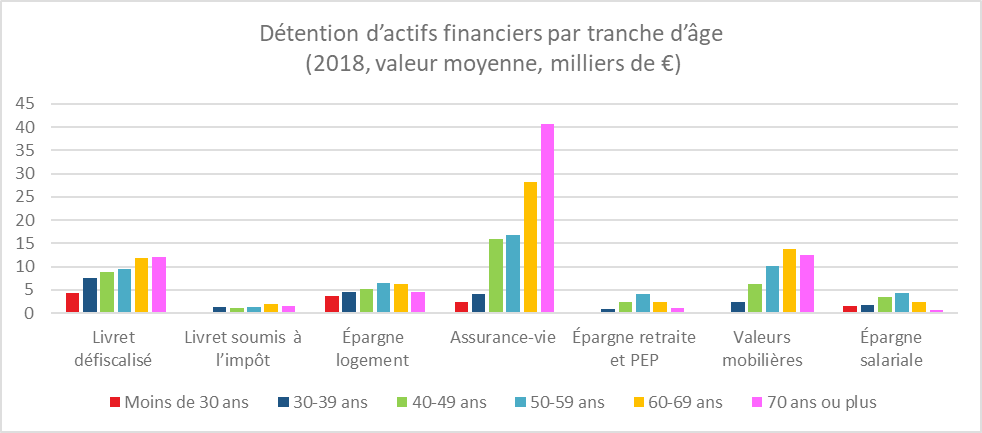

Cercle de l’Épargne – données INSEE

Données : Survey of Consumer Finances Federal Reserve 2019

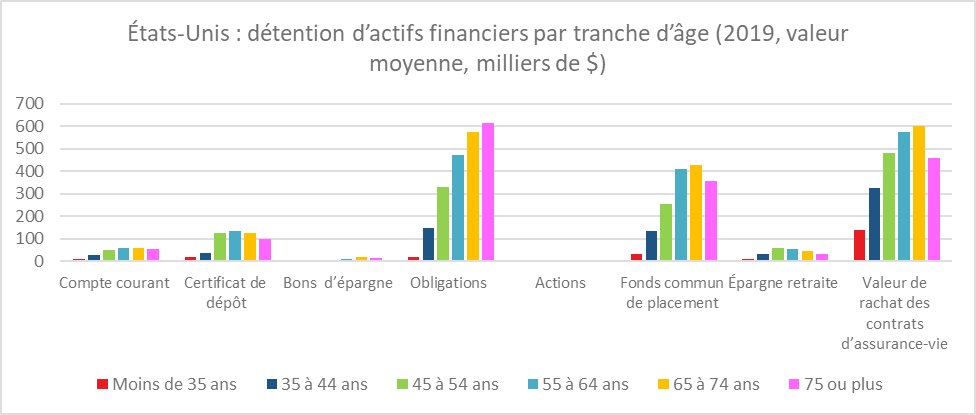

Données : Survey of Consumer Finances Federal Reserve 2019,

La baisse de l’épargne financière de long terme serait la conséquence des difficultés économiques que rencontrent les actifs de moins de 45 ans et de la préférence donnée à l’immobilier et à l’épargne de précaution. Les crises à répétition ont modifié le comportement des ménages qui maintiennent un volant de liquidité plus important que dans le passé. Cette frilosité induit un interventionnisme croissant des banques de l’État et des banques dans l’intermédiation pour financer des projets de long terme. Cette intermédiation a un coût et peut déboucher sur une allocation des ressources financières pas totalement optimale. La mise en place de véhicules d’épargne de long terme (unités de compte, fonds actions, fonds d’infrastructure) est souhaitable afin de rallonger le terme de l’épargne. Les épargnants ont également tout à gagner du développement d’un département d’épargne longue afin de bénéficier de meilleurs rendements.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com