Accueil > Actualités > Epargne > 2021 >

Le taux Livret A, faut-il l’augmenter le 1er février 2022

Mercredi 8 décembre, le gouverneur de la Banque de France, François Villeroy de Galhau, a déclaré à RTL que « le calcul du taux du livret A «intégrera l’inflation des six derniers mois», a-t-il assuré. «Nous ferons le calcul de la formule qui intégrera l’inflation des six derniers mois (…) mi-janvier».

Selon la formule de calcul en vigueur, Le taux du livret A est fixé comme la moyenne semestrielle du taux d’inflation des six derniers mois et des taux interbancaires à court terme à 6 mois, avec un arrondi calculé au dixième de point le plus proche, sans pouvoir être inférieur à 0,5 %.En vertu de cette formule, le taux du Livret A pourrait le 1er février 2022 être relevé et se situer entre 0,75 et 1 %. L’inflation devrait sur les six derniers mois être voisine de 2 % quand les taux des marchés monétaires évoluent autour de -0,5 %.

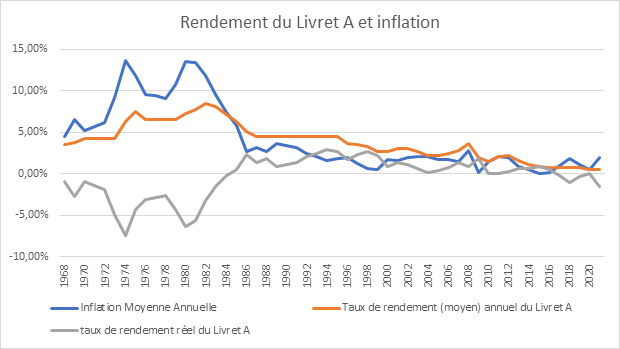

Avec la remontée du taux d’inflation, le rendement réel du Livret A est en territoire négatif, autour d’un point.

Un gain limité pour les épargnants

Pour un épargnant ayant un Livret A au plafond (22 950 euros), sur un an, le passage à 0,8% du taux permet un gain de 69 euros. Pour un Livret doté de 15 000 euros, le gain est de 45 ans.

A 0,8 %, les épargnants pourraient estimer qu’au vu de l’inflation, autour de 2 %, le compte n’y est pas/ L’épargne ne serait toujours préservée des effets de l’inflation. La cote serait donc mal taillée.

Un coût élevé pour les établissements financiers et pour la Caisse des Dépôts

La revalorisation du taux du Livret A à 0,8% s’applique automatiquement sur le Livret de développement durable et solidaire et a des incidences également sur le Livret d’Epargne Populaire et le Livret Jeune. Son coût en rythme annuel pour le Livret A et le LDSS serait d’au moins 1,4 milliard d’euros pour les banques et la Caisse des Dépôts.

Une augmentation du taux du Livret A augmenterait les coûts des banques d’autant plus que ce taux sert de référence pour les autres placements liquides (livrets bancaires par exemple). Un taux à 0,8 % coûte avec les frais de gestion au minimum 1,1 point aux établissements financiers. Or, la rémunération des produits monétaires demeure toujours négative au sein de la zone euro.

Le faible taux de rémunération de l’épargne réglementée n’a pas eu d’incidence sur la collecte surtout en période de crise sanitaire. L’encours du Livret A et du LDDS a progressé de plus de 50 milliards d’euros du mois de mars 2020 au mois d’octobre 2021. Compte tenu de la rareté du foncier et des délais de réalisation des projets immobiliers, cette collecte n’a pas loin de la profiter au logement social. Elle a été reversée en grande partie dans le Fond d’épargne de la Caisse des Dépôts.

Un problème de hiérarchie des taux et de cohérence au niveau de la politique de l’épargne

Le relèvement du taux du Livret A poserait un problème de hiérarchie des taux. Les rendements de certains produits longs passeraient en-dessous de celui du Livret A. Après fiscalité, le rendement des fonds euros en 2021 devrait être proche de 0,7 % or ces derniers sont censés être des produits de moyen et long terme. La hausse du taux du Livret A irait à l’encontre de la politique du Gouvernement de réorienter l’épargne des ménages vers des placements longs comme les actions, les unités de compte ou le Plan d’Epargne Retraite afin de faciliter le financement des entreprises par fonds propres.

Une solution populaire : le doublement du taux du LEP

A défaut d’augmenter le taux du Livret A, le Gouvernement pourrait modifier la formule de calcul du Livret d’Epargne Populaire qui est réservé aux épargnants les plus modestes (essentiellement les non imposables à l’impôt sur le revenu soit la moitié des ménages). En déconnectant son taux de celui du Livret A, il pourrait décider de le placer au niveau de l’inflation, c’est à 2 % contre 1 % actuellement. L’épargne populaire serait ainsi protégée de l’inflation pour un coût relativement réduit, autour de 200 millions d’euros. Cela permettrait de rendre plus attractif ce produit qui a été souscrit seulement par la moitié des bénéficiaires potentiels (7 millions de LEP ouverts en 2020).

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com