Accueil > Communiqués de presse > 2023 >

Le semestre royal du Livret A

Résultats du mois de juin 2023

Le semestre royal du Livret A

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

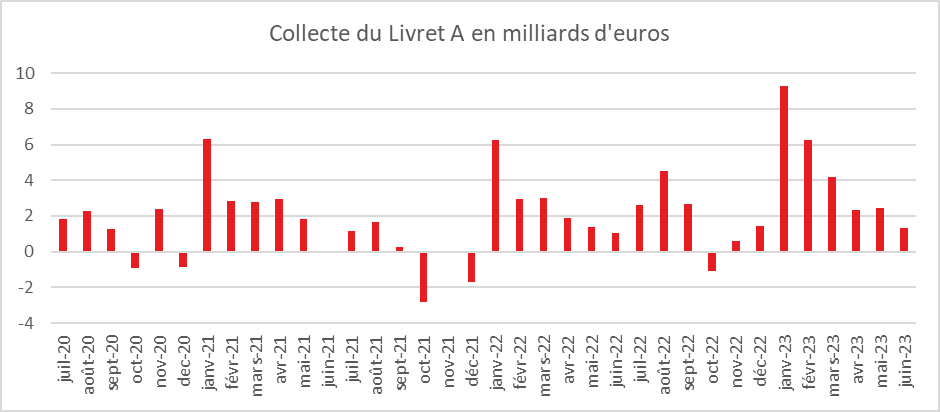

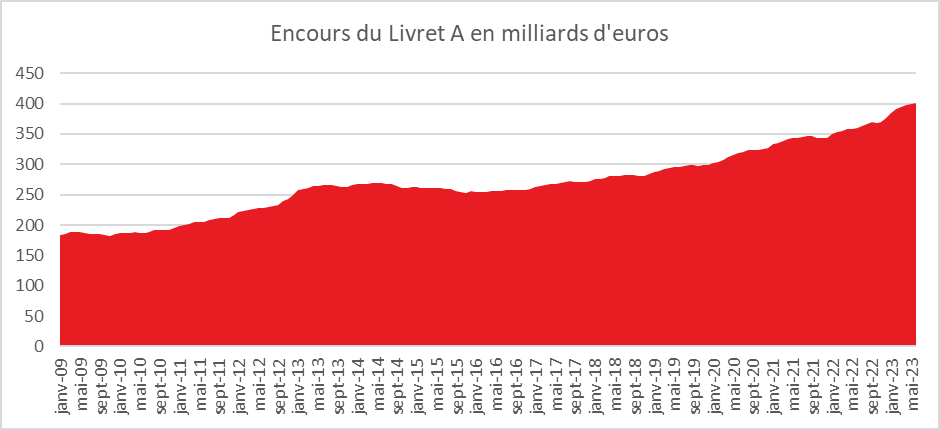

Le Livret A a conclu le premier semestre 2023 avec une collecte positive de 1,34 milliard d’euros. Sur les six premiers mois, la collecte aura atteint le niveau record de 25,84 milliards d’euros. L’encours du Livret A a battu en juin également un nouveau record à 401,3 milliards d’euros.

En prenant en compte le LDDS, la collecte des deux produits a été, en juin, de 2,16 milliards d’euros et sur les six premiers mois de l’année de 34,54 milliards d’euros. L’encours total a atteint fin juin 544,2 milliards d’euros.

Lors de ce premier semestre, le Livret A a conforté sa place de placement préféré des Français. Il a profité de la propension des ménages français à épargner dans cette période d’incertitudes économiques. Ces derniers privilégient toujours l’épargne à la consommation. La crainte de l’inflation et d’une dégradation éventuelle de la situation économique a incité les ménages à opter pour un comportement attentiste voire prudent. Les trois relèvements réalisés entre le 1er février 2022 et le 1er février 2023 du taux du Livret A ont conduit les ménages à réduire les liquidités disponibles sur leurs comptes courants.

Un mois de juin encore exceptionnel

La collecte du mois de juin 2023 (1,34 milliard d’euros) est certes inférieure à celle de mai (2,47 milliards d’euros) et à celle d’avril (2,33 milliards d’euros) mais reste supérieure à celle de juin 2022 (1,2 milliard d’euros).

Si une décrue de la collecte est constatée, elle demeure exceptionnelle. Le mois de juin n’est pas, en effet, traditionnellement porteur pour le Livret A. Depuis la banalisation de sa commercialisation en 2009, ce produit a connu quatre décollectes en juin (2009, 2010, 2014, 2015). Le montant moyen des collectes de ces dix dernières années (2013/2022) a été de 0,75 milliard d’euros. En ne retenant que les années d’avant la crise sanitaire (2013/2019), le montant moyen est de 0,23 milliard d’euros. 2023 tranche donc avec la tendance passée. L’effet taux demeure la principale explication de ce bon résultat. En période d’inflation, les ménages tentent de limiter au maximum l’érosion de leur patrimoine en cherchant les meilleurs rendements. Dans les années 2015/2021, les ménages ont laissé sur leurs comptes courants d’importantes liquidités car l’inflation était faible tout comme le rendement du Livret A. Il n’y avait pas un réel intérêt à placer son argent à court terme. Avec une inflation de plus de 5 %, la donne a changé. Avec un rendement de 3 %, le rendement réel du Livret A n’en demeure pas moins négatif.

Le semestre en or du Livret A

Sur les six premiers mois de l’année 2023, le Livret A connait une collecte historique de 25,84 milliards d’euros. Le précédent record datait de 2009 (21,36 milliards d’euros). En 2020, durant le premier semestre marqué par l’épidémie covid, la collecte s’était élevée à 20,41 milliards d’euros.

Le Livret de Développement Durable Solidaire dans les pas de son aîné

La collecte du mois de juin 2023 du Livret de Développement Durable et Solidaire (LDDS) a été de 0,83 milliard d’euros, contre 1,05 milliard d’euros en mai 2023. Elle s’était élevée à 0,25 milliard d’euros en juin 2022. Sur les six premiers mois, le LDDS a enregistré un flux net de 8,70 milliards d’euros portant son encours à 143 milliards d’euros.

En 2023, le LDDS signe ainsi son meilleur premier semestre depuis 2009. Sur les six premiers mois de l’année, son précédent record datait de 2013 (6,43 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros).

De plus en plus de Livrets A et LDDS au plafond

Avec les versements de ces trois dernières années, le nombre de Livrets A et de LDDS au plafond augmente à grande vitesse. Selon le rapport de l’Observatoire de l’Épargne Réglementée, 5,3 millions de livrets A détenus par des personnes physiques dépassaient le plafond réglementaire de 22 950 euros, soit 9,6 % des livrets. En 2022, ce nombre a augmenté d’un million, contre + 400 000 en 2020 et +380 000 en 2021). 24 % des LDDS sont également au plafond (12 000 euros), soit 6 millions. Ce nombre est également en hausse de 670 000 en 2022 contre 320 000 en 2021.

Les ménages ayant atteint les plafonds réglementaire peuvent compléter ceux des autres membres de la famille ou se rabattre sur les livrets ordinaires mais dont le rendement est moindre.

Une collecte plus mesurée dans les prochains mois ?

La décision du gel du rendement à 3 % durant 18 mois ne devrait pas affecter fondamentalement la collecte du Livret A même si l’effet « relèvement du taux » s’estompera avec le temps. Avec un taux de 3 %, le Livret A comme le LDDS reste compétitif par rapport à la grande majorité des placements.

Une érosion de la collecte est néanmoins à attendre d’autant plus si l’inflation se résorbe. Traditionnellement, les six derniers mois de l’année sont propices aux dépenses (vacances, rentrée scolaire, fêtes de fin d’année). Le gouvernement, en ne relevant pas le taux de 3 à 4 % du Livret A et du LDDS, entend justement inciter les ménages à retrouver le chemin de la consommation afin de sauver la croissance de l’année.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com