Accueil > Actualités > Retraite > 2024 >

Le renouveau du minimum contributif

Lors de la discussion de la réforme des retraites en 2023, le minimum contributif fut l’objet de nombreuses discussions. Le Gouvernement s’est engagé à ce que les assurés ayant cotisé bénéficient d’une pension supérieure au minimum vieillesse. Au 1er janvier 2024, le minimum contributif a été porté à 1 367,51 euros par mois, soit une augmentation de 57,76 euros par rapport à son montant de 2023.

Né de la loi du 31 mai 1983 portant diverses mesures relatives aux prestations de vieillesse, le minimum contributif avait vocation, selon l’exposé du projet de loi, à « valoriser la carrière des assurés qui, bien qu’ayant travaillé un grand nombre d’années, n’ont acquis, en contrepartie de salaires faibles, qu’une pension inférieure au montant actuel du minimum vieillesse ».

Le montant de la pension de retraite versée à taux plein par le régime général et les régimes alignés ne peut ainsi être inférieur à un montant minimum appelé « minimum contributif ». Cette pension minimum est versée en contrepartie des cotisations acquittées durant la carrière par les assurés. Elle se distingue ainsi de l’allocation de solidarité aux personnes âgées (Aspa), ou minimum vieillesse, accordée sous condition de ressources du ménage, à partir de 65 ans (ou 62 ans en cas d’incapacité) que l’assuré ait cotisé ou non à un régime de retraite. De fait le minimum contributif, contrairement à l’ASPA, ne dépend que de la carrière de l’assuré, sans tenir compte de ses autres ressources ou de celles de son éventuel conjoint.

Ce dispositif de solidarité se décline au pluriel, les principaux régimes de retraite de base prévoyant des minima de pension. Il prend la forme du minimum garanti (Miga), pour les fonctionnaires relevant du Service des retraites de l’État et les agents de la caisse nationale de retraite des agents des collectivités locales (CNRACL) ; et de la pension majorée de référence (PMR), pour les non-salariés agricoles par la Mutualité sociale agricole. Ces minima de retraite ont été maintes fois amendés depuis leur création. Leurs conditions d’accès ont été tantôt restreintes pour en réduire le champ, dans un souci d’équilibre financier, tantôt assouplies, afin d’améliorer le niveau de vie des retraités les plus modestes.

Quelques mois après l’entrée en vigueur de la réforme 2023 des retraites, la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) publie une étude consacrée au minimum contributif (Mico).

À qui s’adresse le Mico ?

Comme dans de nombreux pays étrangers, la France a fait le choix, dans les années 1980, d’un système à deux volets de minima de revenus à la retraite pour améliorer le niveau de vie des personnes ayant atteint l’âge de la retraite, comprenant, comme le rappelait la Cour des comptes dans le cadre de son rapport annuel consacré à l’application des lois de financement de la sécurité sociale 2020, « des minima de pension par régime et un minimum vieillesse universel, qui peut compléter les minima de pension de manière différentielle ».

Le minimum contributif est réservé aux assurés ayant cotisé au régime général ou dans les régimes dits « alignés » à savoir :

- la MSA (salariés agricoles) ;

- la CAVIMAC (la caisse des cultes) ;

- l’ancien RSI (le régime social des travailleurs indépendants regroupant les artisans et commerçants) qui a intégré le régime général de la Sécurité sociale début 2020.

Cette prestation, qui s’ajoute aux pensions versées aux assurés par les caisses de retraite, n’est versée qu’aux retraités remplissant les conditions pour percevoir une retraite à taux plein et dont le total des pensions mensuelles (base et complémentaires) est inférieur à un certain montant, appelé plafond mensuel des retraites personnelles (1 367,51 euros au 1er janvier 2024).

Ce dispositif est ainsi réservé aux assurés ayant validé le nombre de trimestres de cotisations requis dans leur génération pour bénéficier d’une pension de base à taux plein (entre 168 soit 42 ans aujourd’hui, 172 soit 43 ans d’ici 2027 suivant la date de naissance de l’assuré) ou ayant atteint l’âge d’annulation de la décote, soit 67 ans depuis la réforme 2023. Il impose aux assurés la liquidation préalable de l’ensemble de leurs droits à pension au titre de la retraite de base et du régime complémentaire.

Le Mico, comme les autres minima de retraite, est attribué automatiquement dès lors que l’assuré prend sa retraite s’il remplit les conditions pour en bénéficier, en particulier la condition d’un départ à la retraite sans décote.

Le Mico, 40 ans d’évolutions

Depuis 1983, le Mico a connu plusieurs réformes afin de cibler les petites pensions :

- La réforme Fillon des retraites de 2003, introduit ainsi une majoration du Mico au titre des seules périodes cotisées (à ne pas confondre avec les durées validées qui intègrent les trimestres dits assimilés tels que le chômage, la maladie, la maternité, etc.). Il inscrit par ailleurs dans la loi l’objectif d’assurer dès 2008 « à un salarié ayant travaillé à temps complet et disposant de la durée d’assurance nécessaire pour bénéficier du taux plein un montant total de pension lors de la liquidation au moins égal à 85 % du salaire minimum de croissance net lorsqu’il a cotisé pendant cette durée sur la base du salaire minimum de croissance. » (article 4 de la loi du 21 août 2003 portant réforme des retraites).

- À partir d’avril 2009, la majoration n’est accordée qu’aux assurés réunissant au moins 120 trimestres cotisés.

- À compter de 2012, sont introduits la condition de « subsidiarité » et « l’écrêtement ». La première impose aux assurés la liquidation préalable de l’ensemble de leurs droits à pensions, quand la seconde plafonne le montant versé aux assurés afin de réserver le bénéfice du minimum aux assurés percevant les pensions totales les plus faibles.

- La réforme de 2023 modifie à son tour les contours du Mico. La loi entrée en vigueur le 1er septembre 2023 prévoit une revalorisation du montant du Mico majoré de 100 euros tant au profit des nouveaux assurés liquidant leur pension après l’entrée en vigueur de la loi qu’aux anciens retraités ayant déjà liquidé leur pension. Par ailleurs, les trimestres validés au titre de l’assurance vieillesse des parents au foyer (AVPF) ou des aidants (AVA) sont désormais considérés comme cotisés lors du calcul de la majoration du Mico. Enfin, afin de davantage différencier la nature de la prestation versée au titre du minimum contributif et du minimum vieillesse, le mode de revalorisation du Mico a été modifié.

Mico, mico majoré, qui perçoit quoi en 2024 ?

Le montant du Mico est revalorisé chaque année. Au 1er janvier 2024, il s’élève à :

- 733,03 euros brut par mois par bénéficiaires si ces derniers ont cotisé sur une durée n’excédant pas 120 trimestres ;

- 876,13 euros pour les assurés ayant cotisé au-delà de 120 trimestres (« Mico Majoré »)

Les montants précités constituent des maximums. Le cumul de la prestation versée au titre du Mico et de la pension de retraite ne peut excéder le plafond évoqué précédemment. De fait en cas de dépassement, le Mico est réduit d’autant.

Le montant du minimum contributif est par ailleurs déterminé au prorata de la durée validée au sein des régimes alignés : une personne qui a validé tous les trimestres requis peut prétendre à un Mico entier, tandis qu’un assuré n’ayant validé que la moitié de ces trimestres ne pourra en bénéficier qu’à hauteur de 50 %. Cette proratisation concerne en premier lieu les assurés ayant liquidé leur pension à l’âge d’annulation de la décote sans avoir validé la durée d’assurance requise pour leur génération. Elle pénalise également les polypensionnés, dont une partie des trimestres a été validée dans d’autres régimes de base.

La réforme 2023 et les apports des nouvelles modalités de revalorisation du Mico

À compter du 1er septembre 2023, le montant du Mico utilisé lors de la liquidation de la pension n’est plus déterminé en fonction du même indice que les pensions (déterminé en fonction de l’inflation) mais en fonction du SMIC, plus favorable. De fait, depuis 2013, le SMIC est revalorisé tous les ans en fonction de l’inflation, hors tabac, des ménages les 20 % les plus modestes (en termes de niveau de vie), augmentée de la moitié du gain de pouvoir d’achat du salaire horaire moyen des ouvriers et employés, et bénéficie de revalorisations exceptionnelles en cours d’année en cas de forte inflation.

La DREES rappelle que cette indexation sur le SMIC n’intervient qu’au moment de la liquidation de la pension. Ainsi, une fois la pension liquidée, le complément de pension versé au titre du Mico évolue comme l’ensemble de la pension, c’est-à-dire comme les prix.

l’OCDE note, dans le rapport Panorama de pensions publié en décembre dernier, les apports de cette réforme pour les bénéficiaires de petites retraites, en particulier pour les personnes ayant cotisé 120 trimestres (30 ans), précisant que le minimum contributif a augmenté au 1er septembre 2023 de 13,4 %, soit largement au-delà de l’inflation annuelle qui était d’environ 5 % en 2023, même si la pension totale incluant la retraite complémentaire n’augmente pas autant.

La DREES, comme l’OCDE, estime, par ailleurs, que la réforme du Mico devrait permettre de garantir le versement d’une pension brute tous régimes au moins égale à 85 % du SMIC net à un salarié à carrière complète à temps plein, rémunéré toute sa vie au SMIC. Selon les projections établies par l’organisation internationale, avant la réforme ce ratio devait baisser progressivement en dessous de 75 %, quand, selon l’indexation du minimum contributif sur le salaire minimum – si appliquée dans la durée – ce ratio se situerait à environ 80 % pour les assurés nés en 2000.

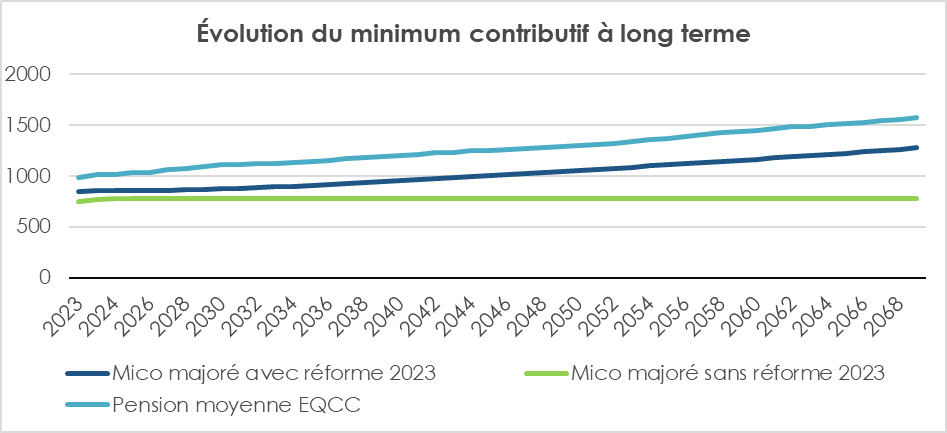

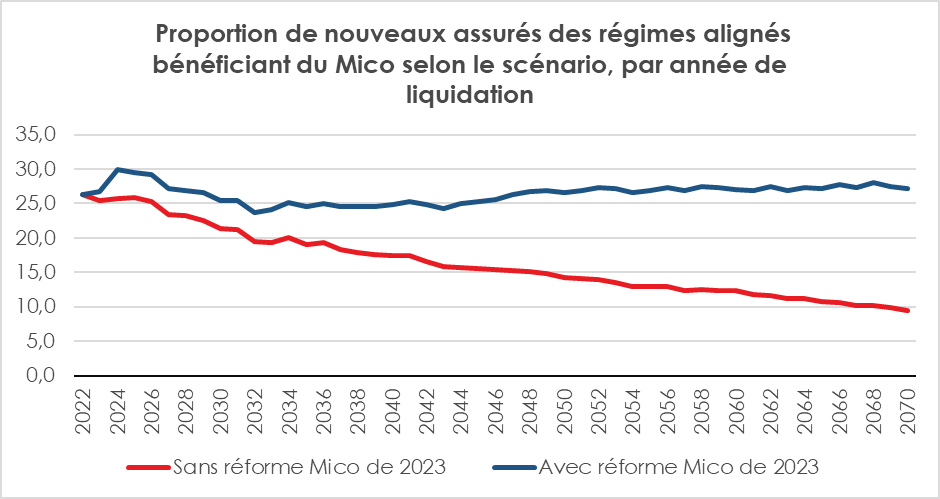

Le Mico, un dispositif en perte de vitesse relancé par la réforme des retraites de 2023

Les pensions à la liquidation, tirant profit des gains de productivité – et donc de la progression du salaire moyen – évoluent, de génération en génération, à un rythme plus élevé que l’inflation. En lien avec l’introduction, en 2012, des règles de subsidiarité et d’écrêtement, la part des bénéficiaires du Mico parmi les nouveaux liquidants s’est fortement réduite.

Dans le régime général, cette part est passée de 47 % à 28 % entre 2011 et 2012, tandis qu’à la MSA salariés, elle a chuté de 74 % à 39 %. Sans la réforme de 2023 et le changement des règles d’indexation du Mico, cette contraction de la part des bénéficiaires se serait poursuivie. Selon les projections de la DREES, avec la revalorisation du Mico selon le SMIC, la proportion de bénéficiaires devrait se stabiliser autour de 25 % à 30 % quand, sans réforme, cette part serait passée de 26,3 en 2022 à environ 10 % à l’horizon 2070.

Les effets de la réforme seraient notables dès 2024. La DREES estime à 185 000 le nombre de bénéficiaires (nouveaux et anciens) soit 29,2 % des assurés des régimes alignés pour un gain moyen de 30 euros bruts mensuels.

Le Mico, un outil de redistribution et d’atténuation des écarts de niveau de vie parmi les pensionnés

La DREES a mené, dans le cadre de son étude consacrée au Mico, une analyse d’impact de la réforme sur la génération 1975 qui bénéficiera intégralement du relèvement du Mico ainsi que d’une quinzaine d’années de revalorisation de ce minimum selon le SMIC. D’après les travaux de la DREES, un effet redistributif plus élevé au profit des trois premiers déciles de pension tous régimes est attendu. Les retraités du 3e décile qui concentrent une part importante d’assurés éligibles au Mico Majoré sont ceux qui tirent davantage profit de la réforme. Pour les pensionnés du 3e décile, le gain sera de 4,4 % contre moins d’1 % avant la réforme.

L’effet de la réforme sera, en revanche, plus limité pour les retraités relevant du 1er décile de pension, ces derniers, n’étant pas – pour une grande partie d’entre eux – éligibles au minimum contributif majoré, faute d’avoir cotisé plus de 120 trimestres. Enfin, du fait de l’écrêtement de la prestation, introduit en 2012, les assurés du 5e de pension tous régimes sont exclus des mesures de revalorisation.

L’amélioration des pensions servies aux bénéficiaires de petites pensions, permettrait – toujours selon la DREES – de réduire le ratio interdécile entre les pensionnés les mieux dotés, du 9e décile de pensions et ceux du 1er au sein de la génération 1975. Ce dernier passe ainsi de 9,0 à 7,3 grâce au Mico (après réforme de 2023) quand le ratio entre ceux se trouvant dans la médiane (D5) et ceux du 1er décile passerait de 4,4 à 3,6 et le ratio D8/D2 baisserait de 3,3 à 3,0.

Le Mico, participe, à la marge, à réduire les inégalitéS homme/femme à la retraite

Si la situation des femmes à la retraite tend à s’améliorer, en 2021, ces dernières perçoivent à la retraite des pensions 40 % inférieures à celles des hommes avant réversion. L’écart, qui s’est fortement réduit ces vingt dernières années, tend encore à se contracter (il passe à 33 % pour la génération 1954, génération la plus récente ayant liquidé ses droits à pension). Cependant, les travaux du Conseil d’orientation des retraites et de la DREES mettent en évidence leur prestance sur le long terme, en lien avec le maintien des écarts de salaire pendant la vie active. De fait, les femmes de la génération 1975 continueraient, selon la DREES, à percevoir des salaires de références (la moyenne des salaires bruts des 25 meilleures années sous plafond de la Sécurité sociale qui sert à calculer le montant de la pension) plus faibles que ceux des hommes. Selon la DREES, une femme sur deux a ainsi un salaire de référence inférieur à 1 700 euros constants 2023, contre un homme sur trois ; or 90 % des bénéficiaires du Mico ont un salaire de référence inférieur à ce montant de 1 700 euros.

De ce fait, après prise en compte de l’ensemble des critères d’attribution du Mico, 31,6 % femmes contre 18,1 % des hommes de la génération 1975 percevraient le Mico quand les parts de bénéficiaires du Mico majoré seraient respectivement de 15 et 5,2 %. Outre la part plus élevée de femmes parmi les bénéficiaires de cette prestation, le montant moyen perçu au titre de ce dispositif serait plus élevé (106 euros contre 82 euros pour les hommes). Le Mico participerait ainsi à réduire de 2 points les écarts de pensions entre femmes et hommes affiliés au régime général et aux régimes alignés. En revanche, après prise en compte de l’ensemble des pensions (autres régimes de base et complémentaires), l’apport du Mico pour réduire les écarts homme/femme est plus limité (de l’ordre de 1 point de pourcentage).

* * *

*

En raison de l’existence d’un grand nombre de régimes de retraites, le dispositif du minimum contributif est d’une rare complexité. Il obéit tout à la fois à une logique d’assurance et de solidarité à la différence du minimum vieillesse qui n’appartient qu’à cette dernière catégorie. Les pouvoirs publics souhaitent améliorer le minimum contributif afin de privilégier les assurés qui ont cotisé de nombreuses années. Cette logique vise à encourager au maintien ou la reprise d’activité.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com