Accueil > Actualités > Retraite > 2023 >

Le régime de l’invalidité professionnelle et la retraite

Les personnes qui ne peuvent plus exercer d’activité professionnelle ou qui sont contraintes de la réduire ou d’en changer en raison de la diminution de leur capacité de travail peuvent être reconnues comme invalides par leur régime d’affiliation. Les conditions d’attribution et les règles de calcul de la pension d’invalidité varient selon le régime. La pension d’invalidité est accordée jusqu’à la liquidation des droits. La réforme des retraites de 2023 maintient à 62 ans l’accès à la retraite à taux plein pour les bénéficiaires d’une pension d’invalidité.

Le risque d’invalidité est couvert, d’une part, par les organismes de protection sociale et, d’autre part, par les organismes privés d’assurance. La plupart des régimes de retraite sont compétents en matière d’invalidité, bien que ce ne soit pas le cas du principal d’entre eux, la Caisse nationale d’assurance vieillesse (CNAV). En effet, les pensions d’invalidité des personnes affiliées au régime général sont servies par la Caisse nationale de l’assurance maladie (CNAM). Une personne peut percevoir des pensions d’invalidité provenant de plusieurs organismes, même si cette situation est rare.

Les pensions d’invalidité versées par les caisses de retraite et la CNAM représentent, fin 2021, 7,9 milliards d’euros. Le régime général verse 85 % de ces prestations, et les régimes de la fonction publique 10 %. Pour être éligible à une pension, l’invalidité doit réduire d’au moins deux tiers la capacité de travail de l’assuré, empêchant ainsi qu’il perçoive un salaire supérieur au tiers de la rémunération standard pour l’emploi qu’il occupe (condition d’ordre médical). Au sein du régime général, l’assuré doit, pour bénéficier d’une pension d’invalidité, être affilié depuis douze mois minimum et remplir au moins l’une des deux conditions suivantes :

- avoir cotisé pour un salaire annuel au moins égal à 2 030 fois le SMIC horaire au cours des douze derniers mois ;

- ou avoir travaillé au moins 600 heures au cours des douze derniers mois (condition administrative).

La décision de mise en invalidité est prise par le régime d’affiliation à la suite de la reconnaissance de l’incapacité de travail de la personne par un médecin-conseil du régime. Les bénéficiaires sont classés en trois catégories :

- la catégorie 1 comprend les invalides capables d’exercer une activité rémunérée ;

- la catégorie 2 regroupe les invalides absolument incapables d’exercer une activité rémunérée ;

- la catégorie 3 rassemble les invalides absolument incapables d’exercer une activité rémunérée et qui sont dans l’obligation d’avoir recours à l’assistance d’une tierce personne pour effectuer les actes ordinaires de la vie courante.

Après plusieurs années de progression, le montant global des pensions d’invalidité est stable en euros courants. Il est en revanche en légère diminution en euros constants (compte tenu de l’inflation de 2,8 % en glissement annuel entre fin 2020 et fin 2021). Les pensions d’invalidité versées aux assurés classés en catégorie 2 représentent 69 % des droits (5,5 milliards d’euros), soit une proportion stable par rapport à 2020. En complément des pensions d’invalidité versées par les régimes légalement obligatoires, des prestations sont par ailleurs versées aux personnes invalides dans le cadre des garanties invalidité de contrats d’assurance complémentaire (rente ou capital versé pour invalidité, hors garanties souscrites dans le cadre d’emprunts). Elles s’élèvent à 3,2 milliards d’euros en 2021.

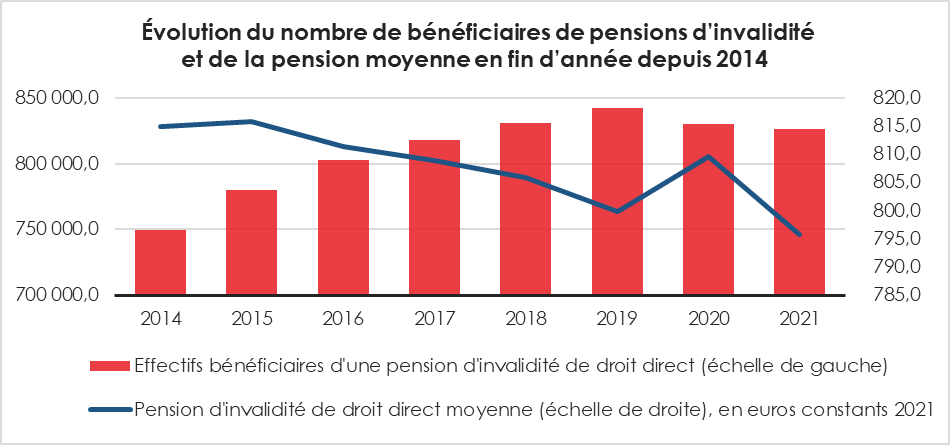

Fin 2021, 827 000 personnes bénéficiaient, selon la DREES, d’une pension d’invalidité de droit direct dans l’un des régimes de base. Parmi elles, 97 000 sont des nouveaux bénéficiaires. Les pensions d’invalidité représentent une dépense annualisée de 7,9 milliards d’euros fin 2021. Le nombre de bénéficiaires a augmenté assez rapidement entre 2014 et 2018 avant de décliner légèrement. L’augmentation était la conséquence du report de l’âge légal de départ à la retraite de 60 à 62 ans.

Cercle de l’Épargne – données DREES

Le nombre de bénéficiaires d’une pension d’invalidité de droit direct est fonction de l’âge. Fin 2021, 9 500 d’entre eux ont 40 ans, 27 600 ont 50 ans et 71 800 ont 60 ans. La part des bénéficiaires représente 9 % des personnes de 61 ans. Cette part chute à 62 ans s’explique par le fait que les pensions d’invalidité sont transformées en pensions de retraite une fois l’âge légal de départ à la retraite atteint. À l’exception du régime de la Fonction Publique d’État civils et des affiliés à la Caisse nationale des industries électriques et gazières (CNIEG), l’âge moyen des nouveaux bénéficiaires d’une pension d’invalidité en 2021 dépasse 51 ans. Il est 51 ans au régime général, de 54,3 ans à la MSA non-salariés, de 55 ans dans la fonction publique territoriale et 55,5 ans au régime de la Fonction Publique d’État. Les bénéficiaires militaires ont en moyenne 35,3 ans et les nouveaux bénéficiaires 31,0 ans.

La proportion des femmes dans les bénéficiaires d’une pension d’invalidité varie d’un régime à un autre. Elle atteint 62 % dans le régime général et dans celui de la FPE civil. À la MSA non-salariés, 39 % des nouveaux bénéficiaires d’un droit direct de retraite sont des femmes, et ces dernières représentent 37 % des bénéficiaires d’une pension d’invalidité.

Fin 2021, le montant des pensions d’invalidité s’élève à 800 euros brut par mois en moyenne pour l’ensemble des régimes. Pour le régime général, le montant de la pension d’invalidité dépend, entre autres, de la catégorie d’invalidité attribuée en fonction de la capacité à exercer une activité professionnelle. Il varie de 550 euros pour la catégorie 1 à 1 880 euros pour la catégorie 3 en passant par 850 euros pour la catégorie 2.

Fin 2021, dans le régime de la FPE civils, le montant moyen de la pension d’invalidité s’élève à 1 240 euros. À la MSA non-salariés, il est de 500 euros. La pension d’invalidité moyenne des femmes est inférieure à celle des hommes dans l’ensemble des régimes, sauf parmi les militaires. Les écarts de pensions entre les femmes et les hommes sont néanmoins plus faibles que ceux constatés pour les pensions de retraite.

Des conditions d’âge pour certains régimes

Dans la plupart des régimes (à l’exception notamment des régimes de la fonction publique de l’État [FPE] civils, de la Caisse nationale de retraites des agents des collectivités locales [CNRACL]), de la SNCF et de la RATP), le versement d’une pension d’invalidité est soumis à une condition d’âge, à une condition d’ordre médical et à des conditions d’ordre administratif (affiliation, versement antérieur de cotisations). Au régime général, la pension d’invalidité est attribuée aux assurés uniquement jusqu’à l’âge légal d’ouverture des droits à la retraite. Si la réforme adoptée en 2023 relève progressivement l’âge légal d’ouverture des droits de 62 à 64 ans, elle maintient, en revanche, l’âge de fin de perception de la pension d’invalidité à 62 ans. Au-delà, les assurés perçoivent une pension de retraite. Néanmoins, les bénéficiaires de pensions d’invalidité qui exercent une activité professionnelle ou qui perçoivent une indemnisation au titre du chômage peuvent continuer de bénéficier de leur pension d’invalidité après l’âge minimum légal de départ à la retraite, jusqu’à cessation d’activité ou fin d’indemnisation.

Des pensions fonction des revenus passés

Les pensions d’invalidité sont contributives, au sens où l’éligibilité et le montant de la pension dépendent des revenus d’activité antérieurs. Au régime général, la pension d’invalidité est calculée comme une fraction du salaire de référence (30 % pour un invalide de catégorie 1, et 50 % pour les autres catégories), ce dernier étant égal au salaire annuel moyen des dix meilleures années de la carrière. En outre, les invalides de catégorie 3 peuvent bénéficier d’une majoration pour aide constante d’une tierce personne (majoration tierce personne), destinée à financer le recours à l’aide d’un tiers pour accomplir les actes de la vie quotidienne. Tous les invalides de catégorie 3 ne la perçoivent pas : si un bénéficiaire est accueilli dans un établissement qui propose déjà ces prestations, il n’a pas besoin d’une aide extérieure et ne perçoit pas cette majoration. La pension d’invalidité peut être révisée, suspendue ou supprimée pour des raisons d’ordre administratif ou médical. De même, le classement dans les catégories d’invalidité n’est pas définitif. Les pensions d’invalidité sont, en général, revalorisées le 1er avril en fonction de l’évolution des prix à la consommation (hors tabac) constatée sur les douze derniers indices mensuels publiés par l’Insee jusqu’à l’avant-dernier mois précédant la date de revalorisation.

Les pensions d’invalidité sont imposées au barème de l’impôt sur les revenus. Il existe, dans certains régimes, des pensions d’invalidité de veufs ou de veuves (PIVV), dont le conjoint survivant peut bénéficier sous condition. C’est le cas au régime général, si le conjoint de la personne décédée qui était titulaire d’une pension d’invalidité est lui-même invalide et âgé de moins de 55 ans.

Dans la fonction publique civile (FPE civils et CNRACL), il existe plusieurs types de pensions ou d’allocations liées à l’invalidité :

- L’allocation temporaire d’invalidité : d’abord accordée pour cinq ans, elle peut éventuellement être reconduite ensuite de manière définitive. Cette allocation est versée dans le cas où l’incapacité permanente du fonctionnaire n’empêche pas la reprise de ses fonctions ou son reclassement dans un autre emploi de la fonction publique ;

- La pension civile d’invalidité : elle permet à un fonctionnaire, en cas d’inaptitude définitive à exercer tout emploi, d’être radié des cadres et mis à la retraite par anticipation par rapport à l’âge de référence de la retraite ;

- La retraite anticipée pour invalidité : elle permet d’obtenir un départ anticipé à la retraite pour diverses situations d’invalidité non liées à l’exercice des fonctions : parent d’un enfant handicapé, conjoint d’une personne incapable d’exercer tout emploi, impossibilité d’exercer une quelconque profession en raison d’une infirmité ou d’une maladie incurable sous réserve d’avoir accompli 15 ans de service, fonctionnaire handicapé à 50 %.

Seuls les deux premiers cas correspondent formellement à une pension d’invalidité, le 3e constituant une pension de retraite. Contrairement au régime général, les régimes de la fonction publique civile (FPE civils et CNRACL) prévoient le versement de la pension d’invalidité sans conditions d’âge ni de durée minimale de service. La pension est soumise aux conditions d’ordre médical constatées par un médecin agréé et à une condition d’acquisition de droits à retraite au moment où l’invalidité a été contractée. Le montant de la pension d’invalidité est calculé selon les mêmes règles que pour la pension de retraite. L’assuré bénéficie du taux plein (75 % du traitement indiciaire de référence) en cas de carrière complète. Pour les personnes dont le taux d’invalidité est supérieur ou égal à 60 %, la pension d’invalidité ne peut être inférieure à 50 % du traitement de base, quelle que soit la durée de service. Dans la fonction publique militaire de l’État, il existe un régime d’invalidité particulier, celui des pensions militaires d’invalidité et des victimes de guerre. Elles sont attribuées à l’initiative du ministère de la Défense. Elles sont accordées à titre temporaire quand les infirmités indemnisées ne sont pas médicalement incurables. Les pensions peuvent être transformées en pensions définitives au bout de trois ans (blessures) ou de neuf ans (maladies).

Les invalides de la SNCF bénéficient d’une pension spécifique appelée « pension de réforme ». Elle est versée aux agents devenus inaptes à travailler à la suite d’une maladie ou d’une blessure. Comme dans la fonction publique, cette pension n’est pas soumise à condition d’âge ni de durée d’affiliation. Un tel système de pension de réforme existe également à la RATP. Les professions libérales ne disposent pas d’un régime d’invalidité uniforme ; les règles d’attribution des pensions d’invalidité diffèrent selon les sections professionnelles.

La conversion des pensions d’invalidité en pensions de retraite

Pour le calcul de la pension de retraite, les assurés reconnus invalides bénéficient du taux plein, quels que soient leur âge de liquidation et leur durée validée. En outre, pour le calcul du coefficient de proratisation, les périodes d’invalidité sont comptabilisées comme durées validées. Les invalides bénéficiant de la majoration pour tierce personne la conservent lors de leur départ à la retraite. Dans les régimes de la fonction publique, de la SNCF et de la RATP, les agents reconnus invalides perçoivent une pension de retraite dès leur invalidité reconnue, quel que soit leur âge, si bien qu’il n’y a aucune modification quand ils atteignent l’âge minimal légal de départ à la retraite. Des concepts spécifiques ont été définis par la DREES dans ces régimes afin de déterminer un champ de pension d’invalidité (et donc de retraite) comparable à celui des autres régimes.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com