Le « private equity » français face au mur de la valeur

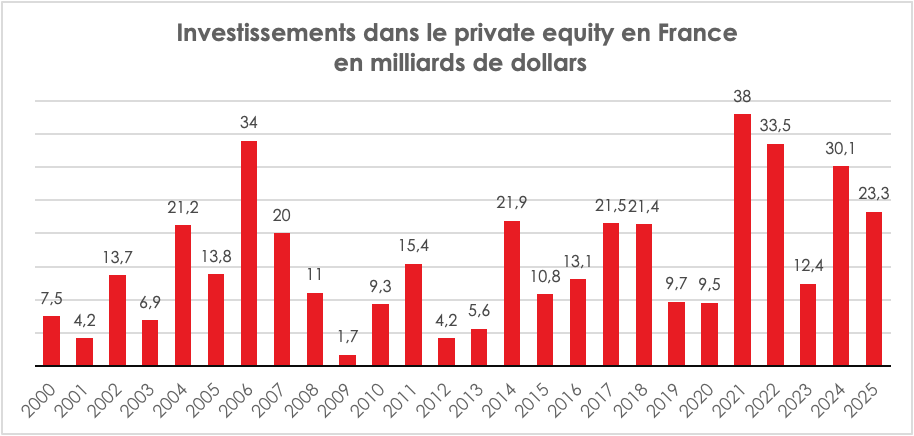

Le private equity français traverse une phase de ralentissement qui ne relève ni de l’accident conjoncturel ni d’un simple attentisme. En 2025, un peu plus de 420 acquisitions ont été annoncées par des fonds en France, pour un montant total de 23,3 milliards de dollars. Ces chiffres constituent un point bas depuis la crise sanitaire et traduisent un recul de plus de 20 % en un an. Le marché n’est pas à l’arrêt, mais il fonctionne au ralenti, aussi bien à l’entrée qu’à la sortie, à l’exception de quelques opérations de grande taille qui masquent mal la contraction du cœur du marché.

La principale difficulté tient à la formation des prix. Dans un environnement politique et macroéconomique instable, les anticipations des vendeurs demeurent largement ancrées dans les niveaux de valorisation observés entre 2019 et 2022, tandis que les acheteurs intègrent désormais des taux durablement plus élevés, un coût du capital accru et des perspectives de croissance moins linéaires. Ce différentiel de prix constitue aujourd’hui le principal facteur de blocage. Il explique la polarisation extrême des valorisations selon les secteurs. Les actifs exposés à la santé, aux services essentiels ou à certaines niches technologiques continuent d’attirer des multiples élevés, quand d’autres segments restent durablement délaissés.

Pour autant, le marché n’est pas totalement figé. Plusieurs opérations significatives ont été menées à bien, souvent sous forme de prises de participation minoritaires ou de montages soigneusement structurés. Le spécialiste du diagnostic médical Sebia a ouvert son capital sur la base d’une valorisation proche de 5 milliards d’euros, tandis que le courtier en assurances Diot-Siaci s’est valorisé autour de 4,8 milliards. Dans la santé animale, Ceva a franchi un cap supplémentaire avec une valorisation avoisinant 9 milliards d’euros. Ces transactions confirment qu’un actif solide, doté de fondamentaux lisibles et d’une trajectoire de croissance crédible, peut encore trouver preneur, à condition d’accepter un niveau d’exigence inédit.

Cette exigence se manifeste tout au long des processus. Les enchères se raréfient, les « due diligences » s’allongent, les comités d’investissement deviennent plus sélectifs et les conseils d’administration plus prudents. Les dossiers doivent être préparés en profondeur, documentés sur la durée et capables de résister à un examen détaillé des risques opérationnels, réglementaires et financiers. Dans ce contexte, certaines opérations emblématiques n’ont pas abouti. La cession du spécialiste de la biosécurité Kersia, valorisée entre 2 et 3 milliards d’euros, ou celle du producteur d’ingrédients alimentaires Solina, espérée autour de 5 milliards, illustrent ces frictions persistantes. Elles rappellent que le marché reste sans indulgence pour les actifs dont le narratif financier ne convainc plus.

Ce contraste est d’autant plus marqué que la situation est sensiblement différente hors de France. En Europe, malgré un recul du nombre de transactions, le montant total des opérations de « private equity » a progressé pour dépasser 200 milliards de dollars en 2025. À l’échelle mondiale, les transactions ont atteint près de 900 milliards de dollars, portées par les États-Unis, qui concentrent désormais plus de 60 % du volume mondial. Les « mégadeals » américains, souvent adossés à des financements structurés de grande ampleur, ont joué un rôle d’entraînement et contribué à rouvrir partiellement le marché du crédit LBO (LBO de l’anglais « Leverage Buy-Out », un terme générique désignant un montage juridico-financier de rachat d’entreprise par effet de levier).

Cette dynamique globale ne doit cependant pas masquer une fragilité structurelle. En Europe, près d’un millier d’entreprises détenues par des fonds, valorisées chacune à plus d’un milliard d’euros, restent en portefeuille depuis plus de six ans, pour une valeur cumulée dépassant 3 000 milliards de dollars. Ce stock d’actifs non cédés constitue un réservoir potentiel d’opérations de fusions-acquisitions, mais il reflète surtout une faiblesse persistante des sorties. La remontée des liquidités vers les investisseurs institutionnels demeure insuffisante, ce qui pèse sur la capacité des fonds à lever de nouveaux véhicules et à relancer pleinement le cycle d’investissement.

Pris entre la pression de leurs souscripteurs et la réalité du marché, de nombreux gérants ont fait évoluer leur gouvernance. Des comités dédiés aux sorties ont été mis en place afin de passer en revue, actif par actif, la pertinence d’une conservation prolongée. Cette évolution marque une inflexion culturelle : la question de la cession ne se pose plus en bout de chaîne, mais dès l’acquisition. Les fonds doivent arbitrer plus tôt entre poursuite de la création de valeur et acceptation d’une fenêtre de marché imparfaite, mais disponible.

Dans ce contexte, la réouverture progressive du marché des introductions en Bourse apparaît comme un élément clé. Les IPO (IPO pour « Initial Public Offering », désignent des introductions en Bourse) pourraient offrir une voie de sortie complémentaire pour les actifs de grande taille et redonner de l’oxygène à un marché engorgé. Pour les fonds, l’enjeu n’est plus de retrouver les conditions exceptionnelles du passé récent, mais d’apprendre à fonctionner dans un régime plus exigeant, où la discipline financière, la sélectivité sectorielle et la maîtrise du temps priment sur la seule abondance de liquidités.

Le « private equity » n’est pas en crise au sens strict. Il entre dans une phase de normalisation, marquée par le retour du prix du risque et par la fin d’un cycle de valorisations déconnectées des fondamentaux. En France plus qu’ailleurs, cette transition est brutale. Elle impose aux acteurs une adaptation rapide, sous peine de voir l’écart se creuser avec les marchés les plus dynamiques. Dans cet univers désormais contraint, la valeur ne se décrète plus : elle se démontre, se justifie et, parfois, se renégocie.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com