Accueil > Actualités > Epargne > 2016 >

Le patrimoine des Français

L’année dernière, 93,7 % des ménages ont déclaré posséder un bien patrimonial immobilier ou mobilier. Ce ratio est en très légère baisse depuis quelques années.

Ainsi, près de 60 % des ménages (58,9 %) sont propriétaires de leur résidence principale en 2015. Ce taux progresse lentement depuis une dizaine d’années chez les jeunes actifs éprouvant des difficultés pour acquérir leur premier logement. Si le taux de possession dépasse 72 % chez les plus de 60 ans, il est de 16 % pour les moins de 30 ans. Pour le moment, l’écart de possession au même âge de génération en génération sur ces trente dernières années demeure faible.

Par ailleurs, 18 % des ménages possèdent d’autres logements que leur résidence principale (résidence secondaire ou immobilier locatif). Ce taux est en baisse par rapport à 2010 où il était de 18,7 %. Les mesures fiscales et réglementaires ont incité des propriétaires à se séparer de logements mis en location. Par ailleurs, les Français, champions de la résidence secondaire, s’en détournent pour des raisons de coût et également par désaffection, la période étant plus à la mobilité.

90,3 % des ménages déclarent avoir au moins un produit financier

Près de 86 % de la population possèdent, selon l’INSEE, un livret. Il s’agit avant tout du Livret A. L’assurance-vie arrive en deuxième position avec 44,2 % des ménages qui ont en une. Ce taux était de 40,9 % en 1998. Près d’un tiers des ménages disposent d’un produit d’épargne logement (32,2 %). Ce ratio était de près de 41 % en 1998. Cette chute a été occasionnée par la réforme du Plan d’Épargne Logement en 2007 et par le faible taux de rémunération du Compte d’Épargne Logement. En revanche, le Plan d’Épargne Logement enregistre un regain d’ouverture depuis deux ans en raison de son rendement redevenu attractif.

Les valeurs mobilières continuent de décliner. 16,5 % des ménages déclarent posséder des actions, des obligations ou des OPC. Ils étaient 21,2 % en 1998. De son côté, l’épargne salariale est globalement stable. 14,5 % des ménages déclarent bénéficier de ce type de produits.

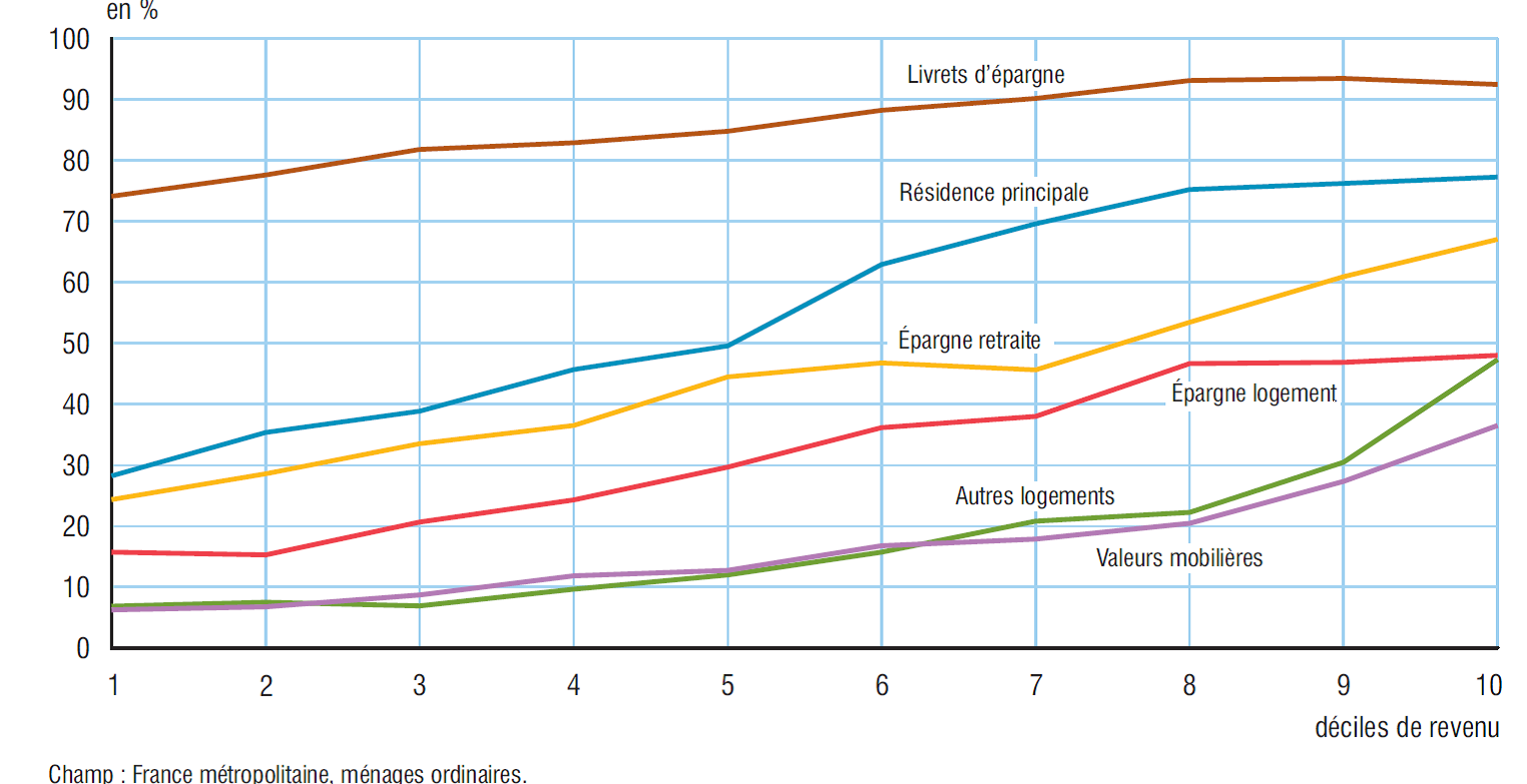

Taux de possession des produits d’épargne par décile de revenus

Si les livrets d’épargne sont répartis de manière assez égale dans l’ensemble de la population, la possession de la résidence principale est un marqueur pour les classes moyennes quand l’immobilier locatif et les résidences secondaires le sont pour les classes les plus aisées. Le taux de possession de la résidence principale dépasse 50 % chez les ménages faisant partie des 50 % les plus riches en termes de revenus. Ce taux est de 70 % pour les 30 % les mieux dotés en revenus. Pour les autres formes de possession de l’immobilier, le taux augmente réellement pour les 20 % les plus riches (taux compris entre 22 et 48 %).

L’épargne retraite est également un produit dont le taux de possession dépend du niveau des revenus. C’est assez logique du fait que le taux de remplacement offert par les régimes de retraite par répartition est plus faible pour les cadres supérieurs et les indépendants que pour le reste des salariés.

Par ailleurs, ce sont les catégories aux revenus élevés qui disposent des capacités d’épargne les plus importantes et qui peuvent en affecter une partie à des produits d’épargne retraite, épargne qui est immobilisée jusqu’à l’âge de la cessation d’activités hors circonstances exceptionnelles. Par ailleurs, les avantages fiscaux dédiés à l’épargne retraite (PERP et Contrats Madelin) s’adressent aux ménages se situant dans les tranches élevées du barème de l’impôt sur le revenu.

TAUX DE POSSESSION DES PRODUITS D’ÉPARGNE PAR DÉCILE DE REVENUS

Ce sont naturellement les agriculteurs qui ont le taux de possession le plus élevé de la résidence principale (89,9 %) parmi les catégories socioprofessionnelles devant les professions libérales (69,9 %) et les cadres (66 %). Dans les deux premiers cas, la possession de la résidence principale fait bien souvent partie intégrante de l’outil de travail. Chez les retraités, anciens cadres et professions libérales, le taux de possession de la résidence principale atteint plus de 89 %.

Revenus et patrimoine chez les 1 % les plus riches

Au-delà de 91 990 euros de revenus annuels déclarés par unité de consommation, en 2013, une personne se situe parmi les 1 % les plus aisés de la population. Pour un couple avec un enfant de moins de 14 ans, il faut atteindre 165 580 euros de revenus. Entre 2004 et 2011, les très hauts revenus ont évolué en fonction de la conjoncture économique : ils ont fortement progressé jusqu’en 2008, avant de diminuer en 2009 avec la crise. Ils sont repartis ensuite à la hausse en 2010 et 2011.

La structure du revenu disponible des ménages est fonction de leur niveau de revenu. Ainsi, les contribuables aisés tirent une part non négligeable de leurs revenus d’activités non salariées (29,0 % du revenu disponible pour les 0,1 % les plus riches, contre 3,3 % pour les 90 % les moins aisés).

De manière connue, plus le revenu disponible augmente, plus la part des revenus du patrimoine augmente. Ainsi, les revenus du patrimoine représentent 53,3 % du revenu disponible des 0,1 % les plus aisés, contre 5,9 % du revenu disponible pour les 90 % les moins aisés. Cette montée en puissance des revenus du patrimoine, plus on dispose de revenus élevés, s’accompagne d’une forte progression du poids des impôts directs dans le revenu disponible. Ils représentent respectivement 49,6 % et 8,3 %.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com