Accueil > Communiqués de presse > 2023 >

Le Livret A, pas de trêve dans le succès

COMMUNIQUÉ DE PRESSE

Résultats du mois de mai 2023

Le Livret A, pas de trêve dans le succès

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

L’épargne réglementée, en ce premier semestre 2023, n’en finit pas d’accumuler des records. La collecte du Livret A et du Livret de Développement Durable et Solidaire a ainsi atteint, selon la Caisse des dépôts et consignations (CDC), au mois de mai dernier, 3,52 milliards d’euros portant le total sur cinq mois à 32,38 milliards d’euros, montant sans précédent depuis 2009 (première année de la série statistique tenue par la CDC).

Le Livret A en marche pour une nouvelle année exceptionnelle

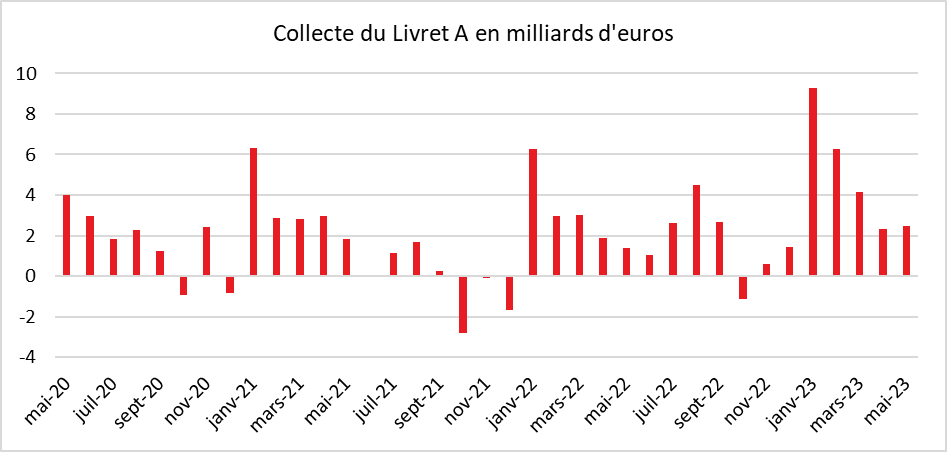

La collecte du Livret A s’est élevée, en mai, à 2,47 milliards d’euros soit plus qu’en avril dernier (2,33 milliards d’euros) et qu’en mai 2022 (1,37 milliard d’euros). Le montant de la collecte est plus de deux fois supérieur à la moyenne de ces dix dernières années (1 milliard d’euros). Sur les cinq premiers mois de l’année, la collecte du Livret A a été de 24,5 milliards d’euros ce qui constitue un nouveau record. Le précédent datait de 2009 au moment de la banalisation de la distribution du Livret A (22,76 milliards d’euros).

Le Livret A contredit la tradition

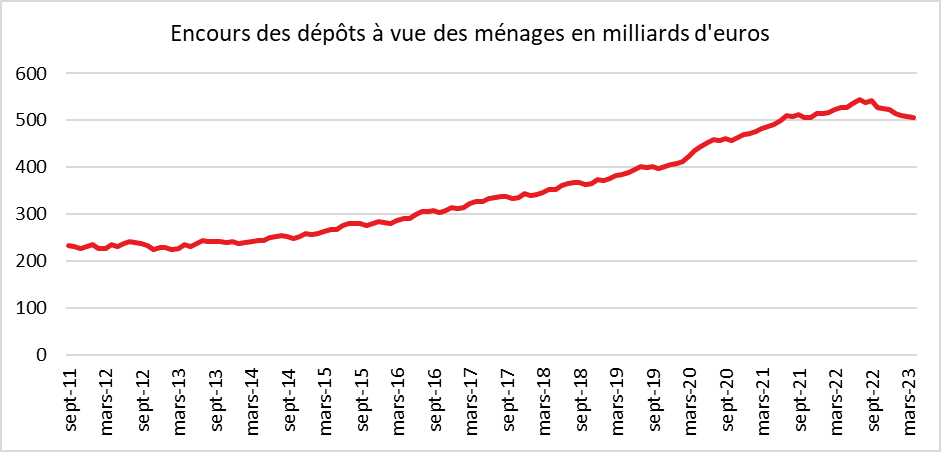

En règle générale, le mois de mai est poussif pour le Livret A. Quatre décollectes ont été enregistrées depuis 2009 (2009, 2010, 2014, 2015). A contrario, la plus forte collecte pour un mois de mai a été enregistrée durant la crise covid en 2020 (3,98 milliards d’euros). Jusqu’à maintenant, les résultats décevants du mois de mai s’expliquaient par la présence de jours fériés et par l’absence de versements de primes. En mai, logiquement, l’effet « actualisation du taux de rémunération », quatre mois après son annonce, s’estompe. Or, ce n’est pas le cas en 2023. Les déclarations du ministre de l’Économie, au début du mois (le 3 mai) confirmant qu’une hausse du taux pourrait intervenir le 1er août prochain, ont pu conduire les ménages à poursuivre leur effort d’épargne. Par ailleurs, ces derniers, comme l’ont confirmé les enquêtes de l’INSEE, restent inquiets face à l’évolution de la situation économique. Ils persistent à privilégier l’épargne à la consommation qui est en baisse constante depuis le début de l’année. Au premier trimestre 2023, selon l’INSEE, le taux d’épargne était de 18,3 % soit trois points au-dessus de son niveau d’avant crise sanitaire. Les ménages estiment, en effet, nécessaire de maintenir un fort niveau d’épargne de précaution afin de faire face à la hausse à venir des prix. Ils poursuivent également la réallocation d’une partie de leurs liquidités logées sur leurs comptes courants au profit du Livret A ou du LDDS. Selon la Banque de France, l’encours des dépôts à vue est, en effet, passé de septembre 2022 à avril 2023 (dernier chiffre connu) de 542 à 506 milliards d’euros. Conscients des conséquences de l’inflation sur leurs liquidités, les ménages les placent sur des livrets rémunérés. Si le taux de rémunération ne couvre pas totalement l’inflation, il permet d’en réduire les effets.

Le Livret A flirte avec les 400 milliards d’euros

L’encours du Livret A a atteint, à la fin du mois de mai 399,9 milliards d’euros, un niveau sans précédent dans son histoire.

Le Livret de Développement Durable Solidaire, sur les pas de son grand frère

La collecte du mois de mai du Livret de Développement Durable et Solidaire (LDDS) a été de 1,05 milliard d’euros, contre 1,15 milliard d’euros en avril et 0,16 au mois de mai 2022. Sur les cinq premiers mois, le LDDS a enregistré un flux net de 7,87 milliards d’euros portant son encours à 142,2 milliards d’euros. En 2023, le LDDS signe ainsi son meilleur début d’année depuis 2009. Sur cinq mois, le précédent record datait de 2013 (6,21 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros).

Le LDDS bénéficie de la saturation des Livrets A. Les ménages ayant atteint le plafond de 22 950 euros sur leur Livret A se reportent sur leur LDDS. Par ailleurs, les LDDS sont, en règle générale, ouverts dans la même banque que le compte courant ce qui permet de réaliser facilement des transferts.

Quel taux pour le Livret A et le Livret d’Épargne Populaire, le 1er août prochain ?

Le taux du Livret A devrait être révisé à la hausse, le 1er août prochain, compte tenu de l’engagement pris au début du mois de mai par Bruno Le Maire. L’annonce sera réalisée, à la mi-juillet, après la communication officielle du taux d’inflation du mois de juin.

La question est donc de savoir si la formule du taux comme elle est définie par l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée sera respectée ou si le Gouverneur de la Banque de France invitera le ministre, en raison de circonstances exceptionnelles, de fixer le taux.

Un taux d’au moins 4 % selon la formule

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 autour de 4 %. Le taux du Livret A est en effet égal à la moyenne de l’inflation (hors tabacs) des six derniers mois (certainement autour de 5,6 %) et du taux €STR du marché monétaire des six derniers mois (environ 2,5 %).

Vers une non-application de la formule

Le Gouverneur de la Banque de France pourrait recommander de ne pas suivre la formule pour plusieurs raisons. Une hausse d’un point du taux du Livret A génèrerait un surcoût non négligeable pour les établissements financiers (4 milliards d’euros sur un an), pour les bailleurs sociaux ainsi que pour les collectivités locales ou les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts. Un taux élevé pourrait également conforter les Français à privilégier l’épargne au détriment de la consommation ce qui nuirait à la croissance. Un relèvement du taux du Livret A pénaliserait les autres placements. À 4 %, il ferait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Enfin, l’inflation étant orientée à la baisse, une hausse importante pourrait apparaître en décalage par rapport à la tendance à venir. Le gouvernement pourrait être contraint d’opérer une baisse significative du taux de rendement d’ici quelques mois, ce qui serait impopulaire. Compte tenu de ces différents éléments, le ministre de l’Économie pourrait retenir le taux de 3,5 %, un taux à mi-chemin entre celui actuellement en vigueur et celui résultant de l’application de la formule. Pour le Livret d’Épargne Populaire, le taux pourrait passer de 6,1 à 5,6 % le 1er août prochain.

Logiquement, une décrue de la collecte est attendue pour le second semestre en raison des besoins financiers liés aux vacances d’été, à la rentrée scolaire et aux fêtes de fin d’année. Un relèvement du taux du Livret A devrait contrarier cette tradition, du moins dans les premiers mois suivant l’annonce. Les ménages devraient, par ailleurs, continuer de réallouer leurs liquidités des comptes courants vers les produits d’épargne réglementée. En fin d’année, si l’inflation se modère, les ménages pourraient reprendre le chemin de la consommation et modérer ainsi leur effort d’épargne.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – Banque de France

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com