Accueil > Communiqués de presse > 2023 >

Le Livret A, l’effet taux joue à plein

COMMUNIQUÉ DE PRESSE

Résultats du mois de janvier 2023

Le Livret A, l’effet taux joue à plein

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A boosté par l’effet taux

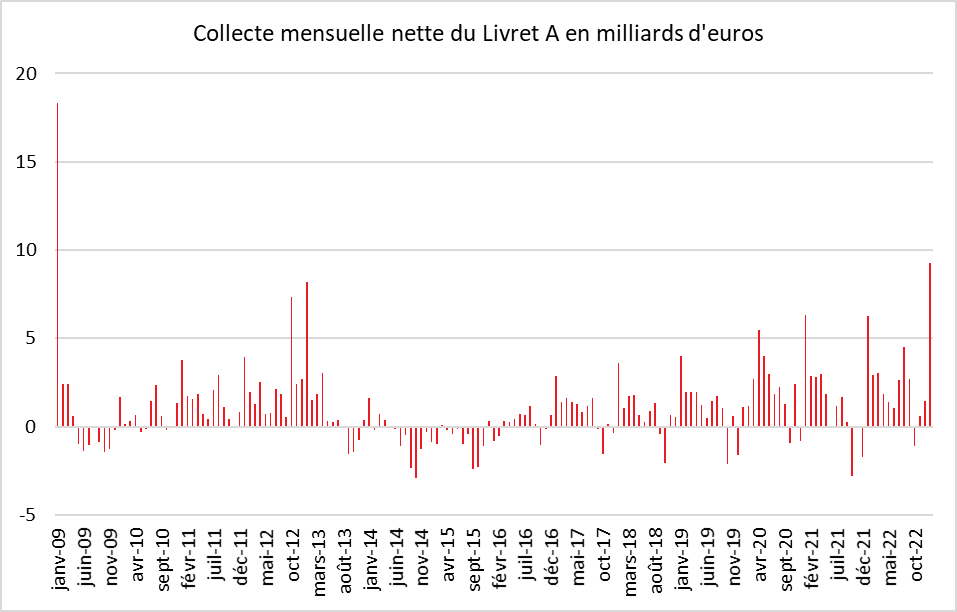

Le Livret A démarre l’année en trombe. Avec une collecte positive de 9,27 milliards d’euros en janvier, le Livret A enregistre sa meilleure performance depuis janvier 2009 (18,31 milliards d’euros) qui avait été alors réalisée au moment de la banalisation de sa distribution et en pleine crise financière. Pour le Livret de Développement Durable et Solidaire (LDDS), la collecte a atteint, en janvier 1,95 milliard d’euros. Il faut remonter à octobre – décembre 2012 pour enregistrer des collectes supérieures. Ces dernières avaient été obtenues au moment du doublement du plafond du LDDS qui était alors passé de 6 000 à 12 000 euros (octobre 2012).

Le Livret A et le LDDS ont été dopés par l’annonce, au cours du mois de janvier, du relèvement de leur taux de 2 à 3 %, hausse entrée en vigueur le 1er février 2023. Toute annonce de relèvement provoque une augmentation de la collecte qui perdure entre deux et trois mois. Le rebond de janvier 2023 se distingue par sa force. Les ménages ont décidé, sans nul doute, de profiter à plein du relèvement de la rémunération à 3 % en réduisant leurs liquidités non rémunérés sur leurs comptes courants.

Les ménages tentent de se protéger de l’inflation

Avec la baisse des taux de l’épargne réglementée et l’absence d’inflation, les ménages avaient, ces dernières années laissé, de plus en plus d’argent sur leurs comptes courants. L’encours des dépôts à vue était, en effet, selon la Banque de France, passé, de décembre 2014 à juillet 2022, de 257 milliards d’euros à plus de 543 milliards d’euros. À défaut de placements garantis suffisamment rémunérés, les Français avaient opté pour le compte courant.

Depuis juillet et surtout septembre 2022, les ménages ont changé leurs comportements. Le rendement est redevenu, du moins de manière faciale, attractif et l’inflation érode la valeur des sommes laissées sur les comptes courants qui ne sont pas rémunérés. L’encours des dépôts à vue s’est ainsi, sur le quatrième trimestre 2022, contracté de 18,9 milliards d’euros. Une grande partie de ces retraits a profité à l’épargne réglementée.

En privilégiant le Livret A et le LDDS, les ménages tentent de limiter les effets de l’inflation sur leurs liquidités. La protection n’est pas totale, le rendement réel du Livret A étant négatif d’au moins trois points. Il faut remonter aux années 80 pour constater un rendement réel négatif aussi important.

Un effort d’épargne toujours élevé

Face à la hausse des prix et à l’érosion de leur pouvoir d’achat, les ménages ne puisent pas dans leur bas de laine, bien au contraire, ils le renforcent. Le rendement réel négatif du Livret A ou du LDDS ne les dissuade pas. Ils préfèrent réduire leur consommation que d’entamer leur épargne de précaution. La crainte d’une détérioration à venir de la situation économique explique cette attitude. Les débats sur les retraites et les menaces de blocage du pays s’accompagnent traditionnellement d’une remontée de l’épargne. À l’exception des États-Unis, la tendance de fond est, par ailleurs, dans les pays occidentaux comme dans les pays émergents, au maintien d’un fort taux d’épargne. La succession des crises et le vieillissement de la population expliqueraient en grande partie cette évolution.

Des encours au sommet au service demain, peut-être, du nucléaire ?

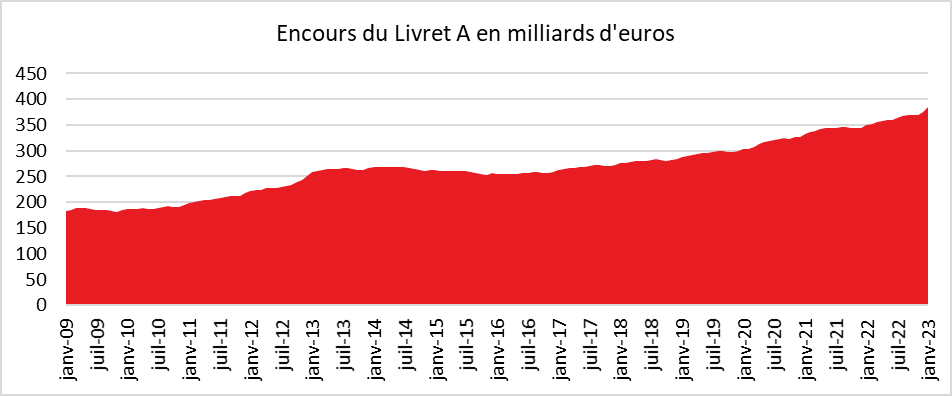

L’encours du Livret A a atteint au mois de janvier un nouveau record absolu à 384,7 milliards d’euros ; celui du LDDS est également au plus haut à 136,2 milliards d’euros. Cette augmentation de l’encours du Livret A pourrait conforter le gouvernement dans son idée d’utiliser ce placement pour financer la construction des nouvelles centrales nucléaires. Les bailleurs sociaux sont à la peine pour utiliser l’ensemble des ressources disponibles faute de foncier en quantité suffisante.

Vers un premier semestre record

Traditionnellement, le premier trimestre est porteur pour le Livret A. En début d’année, les ménages y affectent une partie des primes perçues fin décembre. Par ailleurs, ce sont des mois à faibles dépenses et sans rendez-vous fiscaux. L’effet taux qui a joué en janvier devrait perdurer en février et en mars.

Contacts presse

| Philippe Crevel 06 03 84 70 36 | Sarah Le Gouez 06 13 90 75 48 slegouez@cercledelepargne.fr |

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com