Accueil > Actualités > Epargne > 2021 >

Le Livret A en février, toujours plus haut

Le Livret A le grand gagnant de la renonciation à la consommation

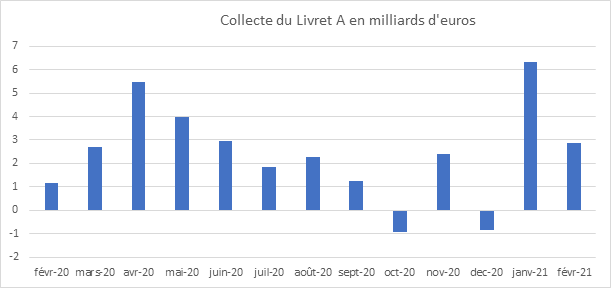

Au mois de février, sans surprise, le Livret A a, selon les résultats de la Caisse des Dépôts et Consignation, enregistré une abondante collecte de 2,86 milliards d’euros faisant suite aux 6,32 milliards d’euros du mois de janvier. En deux mois, 9,2 milliards d’euros ont été ainsi placés sur le Livret A.

En temps normal, le deuxième mois de l’année est moyen pour le Livret A. Lors de ces dix dernières années, il a enregistré trois décollectes, en février 2014, 2015 et 2016. La collecte moyenne sur dix ans est de près d’un milliard d’euros. Avec 2,86 milliards d’euros, la collecte de 2021 est donc nettement supérieure à la moyenne ; elle est plus de deux fois élevée qu’en 2020 (1,17 milliard d’euros). Elle constitue la collecte la plus élevée jamais enregistrée par le Livret A pour le deuxième mois de l’année.

La valeur refuge par excellence

Dans un contexte de restrictions sanitaires, les ménages sont toujours en mode «épargne forcée » dont bénéficie, en premier lieu, le Livret A. Le couvre-feu en vigueur en février avec la fermeture des bars, des restaurants et de nombreux lieux de loisirs pèse par définition sur la consommation. En outre, la situation économique et sociale demeurant incertaine, les Français donne la préférence à la sécurité et à la liquidité. Le Livret A joue ainsi son rôle traditionnel de valeur refuge. Il est le grand gagnant, pour l’épargne, avec les dépôts à vue, de la crise sanitaire. En un an, son encours a augmenté de près de 32 milliards d’euros. En février, il a atteint un nouveau sommet historique à 335,7 milliards d’euros. De son côté, le Livret de Développement Durable a également battu un nouveau record avec un encours de 123,5 milliards d’euros. Il a bénéficié tout comme le Livret A d’une collecte positive de 910 millions d’euros en février.

Le Livret A et le LDSS devraient continuer d’enregistrer des collectes importantes dans les prochains mois en raison du maintien des restrictions sanitaires. Une décollecte ne pourra intervenir qu’en cas de retour à la normale escomptée à la fin du deuxième trimestre et plus surement au second semestre. Il est peu probable que les Français néanmoins réduisent rapidement leur épargne « covid ». Les sorties seront fonction de l’évolution de la situation sanitaire et économique. Après les crise en 2000, en 2008 ou en 2012, l’épargne de précaution des ménages n’est pas revenue à son niveau initial. L’épargne liquide crante à un niveau plus élevé, les ménages craignant la survenue d’une nouvelle crise ; d’autres facteurs plus structurels comme le vieillissement de la population ou la montée de la précarité peuvent également expliquer cette tendance.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com