Accueil > Actualités > Epargne > 2024 >

Le crowdfunding immobilier, la fin de l’eldorado

Le crowdfunding immobilier a, ces dernières années, attiré un nombre croissant d’épargnants à la recherche de rendement. L’essor du marché immobilier était un gage de sécurité. Avec un rendement attrayant de 9,45 % en moyenne depuis sa création, en 2012, en France, le crowdfunding immobilier a séduit de plus en plus de ménages. La collecte en 2022 a représenté près de 1,7 milliard d’euros sur le total de 2,4 milliards d’euros pour l’ensemble du crowdfunding. Si la croissance du crowdfunding a été de 25 % en 2022, le crowdfunding immobilier a vu son volume de collecte progresser de 40,2 %, soit 1,6 fois plus vite que la totalité du marché. Le crowdfunding immobilier est accessible à travers 200 plateformes sur Internet, mais 60 seulement sont réellement actives.

Le crowdfunding immobilier permet aux particuliers et aux professionnels d’investir collectivement dans des projets immobiliers. Les financeurs souscrivent à un emprunt obligataire émis par la société-mère du promoteur immobilier ou par une société de projets. 98 % du montant collecté prend la forme d’obligations émises par le promoteur, le solde donnant lieu à une entrée au capital du promoteur. Dans le premier cas, l’épargnant touche des intérêts, et dans le second, des dividendes. Le recours au crowdfunding permet aux promoteurs d’améliorer leurs fonds propres et de négocier plus facilement leurs lignes de crédit avec les banques. Dans le cadre des émissions obligataires, le taux de rendement contractuel est fixé en amont du projet.

Le crowdfunding rattrapé par la crise de l’immobilier

Si la hausse des taux d’intérêt a dopé le rendement de ce type de placements, elle a abouti à geler de nombreuses opérations immobilières et à augmenter les risques de défaut pour les promoteurs. Le crowdfunding immobilier traverse sa première grande crise, rappelant une vieille règle économique à savoir plus le rendement est élevé, plus le risque tend à augmenter.

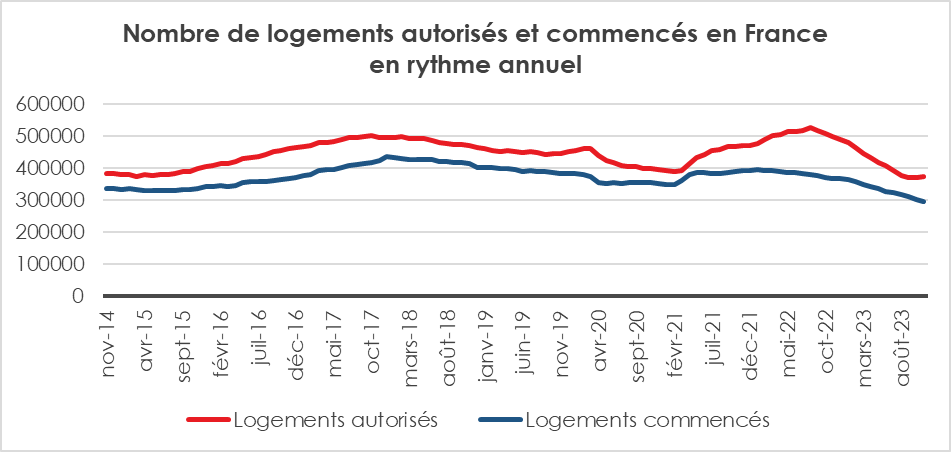

Les mises en chantier comme les autorisations de logements sont en forte baisse depuis quelques mois. La hausse des taux d’intérêt, la raréfaction du foncier et l’augmentation des coûts de construction limitent le lancement de nouveaux programmes. Les nouvelles normes environnementales (RE 2020) génèrent, par ailleurs, des surcoûts non négligeables.

La hausse des taux d’intérêt, passés de 1 à plus de 4 % en deux ans, et celle des prix de construction pèsent sur la rentabilité des opérations. Les banques peuvent se montrer moins enclines à prêter ce qui retarde le lancement des projets. En décembre 2022, sur 2 087 projets en cours, 235 étaient en retard. Un an plus tard, sur 2 248 projets, 527 affichent un retard, soit 24 % des opérations en 2023 contre 12 % en 2022. Les promoteurs sont touchés par l’augmentation du nombre de faillites chez leurs traitants, les retards de construction, les aléas liés aux terrains ou aux matériaux, les difficultés à vendre les logements, etc. Les ménages ont réduit, en 2023, leurs dépenses d’investissement dans l’immobilier en raison de l’augmentation du coût des prêts. Les programmes de logements neufs dont les prix ont faiblement baissé trouvent de plus en plus difficilement preneurs.

Dans ce contexte, la collecte du crowdfunding immobilier serait en baisse, sur un an, de plus de 27 %. Seulement 970 projets auraient été financés en 2023 pour environ 910 millions d’euros, contre 1 300 projets et un peu plus de 1,3 milliard en 2022. La baisse s’est accélérée en cours d’année. Sur le dernier trimestre 2023, elle serait de 60 % par rapport au quatrième trimestre 2022.

Retards dans les remboursements et défauts de paiement

Les difficultés des promoteurs les amènent à suspendre leurs remboursements. Les retards se multiplient et se prolongent. Leur nombre serait passé de 20 à 40 % de 2022 à 2023 selon le site HelloCrowdfunding. Plus de 500 projets seraient concernés. 240 affichent des retards de quelques mois. Les épargnants continuent d’ailleurs à percevoir leurs intérêts pendant cette phase de prolongation. 180 autres projets enregistreraient des retards de 1 à 2 ans et une soixantaine d’autres avaient des retards de 2 à 3 ans. Une cinquantaine de projets affichant des retards de plus de 3 ans, pourraient donner lieu à des défauts.

Les défauts de paiement sont en augmentation, même s’ils demeurent, pour le moment, limités. Ils pourraient atteindre 4 à 5 % d’ici 2025, contre 2 % en 2022. 200 projets pourraient à terme être concernés.

Les investisseurs dans le crowdfunding immobilier peuvent faire face à une perte de capital, et de dividendes pour les actionnaires des promoteurs ainsi qu’à des retards de remboursement pour ceux qui ont opté pour la voie réglementaire.

La contrepartie de l’augmentation du risque est l’amélioration du rendement qui dépasse désormais 10 %. Après avoir offert une rémunération avoisinant 9,5 % en 2022, certaines plateformes proposent désormais du 11 %. Un tel rendement pose question quant à la capacité des promoteurs à rembourser.

* * *

*

Le crowdfunding immobilier est apparu pour des épargnants comme un moyen de gagner de l’argent durant la période de taux bas en prenant, du moins facialement, peu de risques. Le retournement du marché immobilier sur fond de hausse des taux d’intérêt rappelle que ce marché n’est pas sans risques et qu’il ne peut être qu’un outil de diversification. Les investisseurs sont appelés à apprécier le sérieux de leur plateforme d’investissement et des investisseurs à qui ils confient leur argent. La baisse des taux d’intérêt d’ici la fin du premier semestre pourrait améliorer l’environnement financier. La raréfaction du foncier avec l’objectif de zéro artificialisation nette et l’augmentation des coûts de construction avec le durcissement des normes environnementales devraient cependant toujours peser sur la rentabilité des opérations immobilières. En revanche, le manque de logements, en France, demeure ce qui devrait pousser les pouvoirs publics à prendre des mesures en faveur de la construction.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com