Accueil > Actualités > Epargne > 2024 >

Le Coin des Epargnants du samedi 3 février 2024 : les investisseurs malgré tout confiants

Semaine polyphonique pour les investisseurs

Croissance en berne en zone euro, mise en liquidation du promoteur chinois Evergrande, créations d’emploi élevées et statu quo monétaire aux Etats-Unis : la semaine a été difficile pour les marchés financiers. En Chine, l’indice Shanghai Composite recule ainsi de plus de 6 % en une semaine. Le CAC40 comme le DAXX allemand ont reculé mais de manière modeste au vu du flot de mauvaises nouvelles. Les principaux indices américains ont poursuivi leur marche en avant.

Les créations d’emploi aux Etats-Unis n’en finissent pas de surprendre

Au mois de janvier, les Etats-Unis ont créé plus de 350 000 emplois dans le secteur non agricole, soit près de deux fois plus que ce que les 185 000 attendues. Le taux de chômage est resté stable à 3,7% de la population active. Quant aux salaires horaires, ils ont connu une hausse de 4,5% sur un an, contre 4,1% attendu et observé en décembre. Ces résultats obtenus malgré des taux élevés témoignent de la vitalité de l’économie américaine. Ils n’incitent pas la banque centrale à se précipiter pour les diminuer.

Statu quo monétaire de la part de la FED

Mercredi 31 janvier, Jerome Powell a écarté l’idée d’une première baisse des taux directeurs américains en mars, une perspective qui avait été anticipée par les investisseurs amenant à une forte progression des valeurs « actions » depuis le début de l’année.

La hightech, in et out

Plusieurs valeurs technologiques américaines ont marqué le pas avec l’annonce des résultats et surtout de leurs prévisions de chiffre d’affaires en-deçà des espérances des investisseurs. Le cours des entreprises de la haute technologie a progressé rapidement en un an avec l’engouement autour de l’intelligence artificielle (+60 % pour Microsoft, +40 % pour Google en un an). Une pause voire une légère correction n’est pas impossible pour les entreprises qui ont le plus progressé. Google a connu un ajustement de son cours les investisseurs prenant en compte la progression plus lente que prévu de ses revenus publicitaires. L’action de Microsoft a également souffert malgré la publication de bons résultats pour 2023 tirés par ses activités liées à l’intelligence artificielle. Ces résultats avaient été anticipés et n’ont pas constitué une surprise. Apple a été pénalisée par une baisse de 13 % de ses ventes d’iPhone en Chine, baisse plus importante que prévu. En revanche, Meta, la maison-mère de Facebook, Instagram et WhatsApp, a enregistré une forte augmentation de son cours grâce à l’annonce du paiement de son tout premier dividende, d’un programme de rachat d’action de 50 milliards de dollars et de bons résultats pour le quatrième trimestre, (hausse des revenus de 25 %, triplement du bénéfice et prévisions de croissance de chiffre d’affaires supérieure aux attentes pour la période en cours). Le groupe de e-commerce et de cloud Amazon a également dépassé toutes les attentes des investisseurs sur les trois derniers mois de 2023. En revanche,

Regain de tension pour les banques

La semaine a été marquée par quelques déconvenues au niveau du secteur bancaire. Le cours de la banque américaine « New York Community Bancorp » a chuté en milieu de semaine, en raison de craintes portant sur son portefeuille obligataire. La hausse des taux de ces derniers mois se fait toujours ressentir sur des banques de taille moyenne. En France, malgré un bénéfice de 11 milliards d’euros en 2023, BNP Paribas, la première banque de la zone euro, a enregistré une forte baisse du cours de son action après une correction des objectifs par la direction générale.

Le brut en retrait

La faible croissance en zone euro et les négociations concernant la bande de Gaza ont provoqué un repli du cours du pétrole (-8 % sur la semaine pour le Brent). Les valeurs du secteur pétrolier comme Total Énergies ont connu des baisses.

Le tableau de la semaine des marchés financiers

| Résultats 2 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 592,26 | -0,55 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 654,42 | +1,74 % | 37 689,54 | 33 147,25 |

| S&P 500 | 4 958,61 | +1,55 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 628,95 | +1,30 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 16 918,21 | -0,26 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 615,54 | +2,36 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 654,55 | +0,38 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 36 158,02 | +1,14 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 730,15 | -6,19 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,788 % | -0,043 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,297 % | -0,014 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,141 % | -0,033 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0785 | -0,48 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 036,40 | +0,65 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 77,24 | -7,96 % | 77,13 | 84,08 |

Cercle de l’Épargne

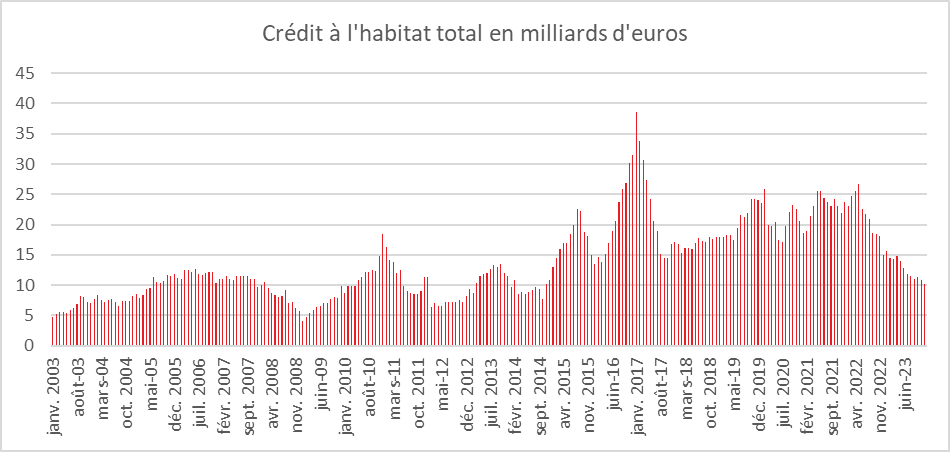

Atterrissage rapide sur le marché du crédit immobilier

Selon les chiffres dévoilés par la Banque de France, la production de crédit immobilier hors renégociations en France s’est élevée à 8,2 milliards d’euros en décembre (10,2 milliards d’euros avec les crédits renégociés). La baisse par rapport à décembre 2022 est de 41 %. Pour retrouver un montant plus faible, il faut remonter en 2014. Le taux de croissance annuel des encours de crédits à la consommation en décembre fléchit légèrement à +1,8 %, après +2,1 % en novembre.

Banque de France

Sur l’année, la production hors renégociations s’élève donc à 129 milliards d’euros, soit une baisse de 40 % par rapport à 2022. Il faut remonter à 2015 (120 milliards d’euros) pour trouver un niveau de production annuel comparable, soit avant l’engagement de la politique monétaire non-conventionnelle marquée par des taux historiquement bas. Le taux de croissance annuel des encours poursuit son ralentissement (+0,9 % en décembre 2023, après +1,3 % en novembre) tout en restant supérieur à la moyenne de la zone euro.

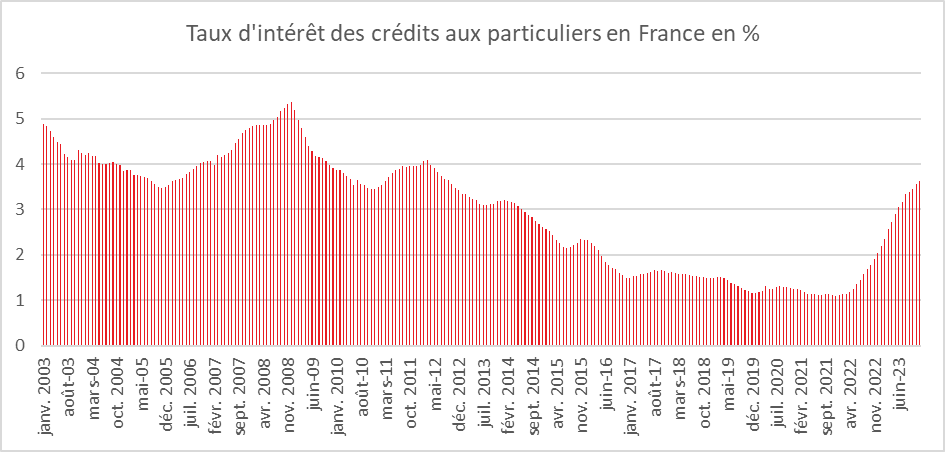

Le taux d’intérêt moyen, hors frais et assurances, des nouveaux crédits à l’habitat (hors renégociations) est stable en décembre, (4,04 %, après 3,99 % en novembre). Les taux sont en légère baisse dans plusieurs pays européens.

Banque de France

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com