Accueil > Actualités > Epargne > 2019 >

Le Coin des Epargnants du 9 novembre 2019

Le tableau financier de la semaine

| Résultats 8 novembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 889,70 | +2,22 % | 4 678,74 |

| Dow Jones | 27 681,24 | +1,22 % | 23 097,67 |

| Nasdaq | 8 475,31 | +1,06 % | 6 583,49 |

| Dax Allemand | 13 228,56 | +2,06 % | 10 558,96 |

| Footsie | 7 359,38 | +0,78 % | 6 733,97 |

| Euro Stoxx 50 | 3 699,65 | +2,09 % | 2 986,53 |

| Nikkei 225 | 23 391,87 | +2,37 % | 20 014,77 |

| Shanghai Composite | 2 964,18 | +0,20 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,022 % | +0,091 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,264 % | +0,119 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,910 % | +0,177 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1017 | -1,31 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 464,245 | -3,29 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 62,320 | +1,09 % | 52,973 |

Quand Américains et Chinois jouent au chat et à la souris

La hausse des marchés a été mise à mal vendredi avec les tergiversations de Washington sur l’acceptation de la proposition chinoise d’un retrait progressif et mutuel des droits de douane supplémentaires mis en place ces derniers mois. Malgré tout, les réactions des investisseurs ont été modérées car ils estiment que les relations entre les deux premières économies mondiales sont entrées dans une phase de désescalade. Au-delà de ces doutes sur la suite donnée au dossier commercial, cette semaine aura été marquée par des records de clôture signés pour le Dow Jones et le S&P 500. Les gains sont importants également pour les indices européens. Le CAC 40 a gagné plus de 2 % en 5 jours tout comme le Daxx allemand et l’Eurostoxx 50. Depuis le 31 décembre dernier, le CAC 40 s’est apprécié de près de 25 % et le Daxx allemand de 25,2 %, et cela malgré le ralentissement de l’économie européen.

Sur le plan macroéconomique, la confiance du consommateur américain s’est améliorée en ce début de mois. L’indice établi par l’Université du Michigan progressant de 0,2 point à 95,7, son meilleur niveau depuis juillet, contre une stabilisation à 95,5 attendue. La composante des attentes progresse quant à elle de 1,7 point à 85,9, marquant également un plus haut de quatre mois.

Retour de l’OAT à 10 ans en territoire positif

Le taux sur les Obligations Assimilables du Trésor français à 10 ans sont repassés en territoire positif en ce début novembre, une première depuis le mois de juillet dernier. Cette remontée n’est pas spécifique à la France ; elle affecte toutes les dettes souveraines. Elle s’explique par le retour des investisseurs sur les marchés actions avec l’atténuation des tensions commerciales, la possible sortie négociée du Royaume-Uni et la publication de plusieurs indicateurs économiques rassurants. En zone euro, les derniers résultats des enquêtes PMI auprès des directeurs d’achat révèlent une amélioration de l’activité dans le secteur privé en octobre. Ce retour vers les actions provoque, par ricochet, une hausse des taux d’intérêt. Le taux de l’OAT s’élevait à 0,02 % bien loin du 0,7 % de la fin décembre 2018. Cette remontée des taux sur le marché des dettes souveraines n’a pas empêché l’Etat français de placer pour plusieurs d’euros des OAT à 10 ans à -0,2 %.

Crédits à l’habitat, la crainte d’une bulle !

Au mois de septembre, la croissance des crédits à l’habitat aux particuliers a été de 6,6 % (contre 6,5 % en août), tandis que celle des prêts à la consommation s’est élevée à 6,2 %, après 5,6 %.

À 21,7 milliards d’euros, la production mensuelle de crédits à l’habitat est au-dessus de sa moyenne des 12 derniers mois (19,0 Mds). La part des renégociations dans les crédits nouveaux se maintient à 23,6 % en septembre (après 24,6 % en août et 17,5 % en septembre 2018). Fin septembre, l’encours des crédits à l’habitat a atteint 1 060 milliards d’euros sur un total de 1 280 milliards d’euros.

Les taux d’intérêt moyen des crédits nouveaux ont encore baissé pour atteindre 1,27 % en ce qui concerne les prêts à l’habitat à long terme à taux fixe en septembre, après 1,31 % en août et pour les crédits à la consommation (3,55 %, après 3,83 %).

Les pouvoirs publics réfléchissent sur l’adoption de mesures afin d’éviter un surendettement des emprunteurs et protéger la rentabilité des banques.

Parmi les pistes à l’étude, figure celle consistant à limiter le taux d’effort qui correspondant à la part des revenus consacrés au remboursement de l’emprunt et aux charges qui y sont liées. « Une pratique habituelle de marché consiste à le limiter à 33 %, mais ce n’est pas juridiquement contraignant », indique le Haut Comité de la Stabilité Financière (HCSF). Si ce taux se situe à 30 % en moyenne, il atteint 35 % pour 25 % des nouveaux crédits, Sa limitation pèserait sur les primo-accédants et sur les jeunes ménages.

Le HCSF réfléchit également à la limitation des renégociations de crédits qui favorise la baisse des taux. Pour cela, il pourrait agir sur le montant du rachat de crédit qui est aujourd’hui limité à 3 % du capital restant dû, plafonné à 6 mois d’intérêt.

Le taux d’usure pourrait être relevé pour permettre aux banques de proposer des taux plus élevés. Jusqu’au 31 décembre, il est fixé à 2,77 % pour un emprunt à taux fixe d’une durée d’au moins 20 ans (2,67 % en dessous de 20 ans).

Une autre solution consisterait à instituer un taux plancher. Les banques ne pourraient pas descendre trop bas. Le risque serait que ce taux devienne celui du marché et supprime toute concurrence.

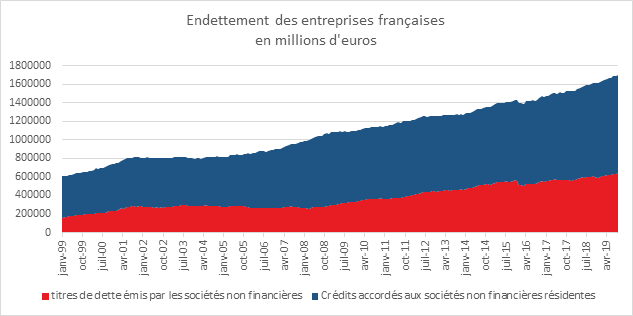

L’endettement des entreprises poursuit sa hausse

Au mois de septembre, selon la Banque de France, le taux de croissance de l’endettement des sociétés non financières a été de 6,1 % sur un an. Le taux de croissance du financement bancaire s’est élevé à 6,4 % en rythme annuel, après 7,2 % le mois précédent. Le taux de croissance annuel du financement de marché s’établit à 5,7 %, après 5,8 % en août.

Après plusieurs mois consécutifs de baisse, le coût moyen à 5 ans du financement de marché croît de 16 points de base en septembre et atteint 0,62 %.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com