Accueil > Actualités > Epargne > 2019 >

Le Coin des Epargnants du 7 septembre 2019

Le tableau financier de la semaine

| Résultats 6 septembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 603,99 | +2,25 % | 4 678,74 |

| Dow Jones | 26 403,28 | +3,02 % | 23 097,67 |

| Nasdaq | 7 962,88 | +2,72 % | 6 583,49 |

| Dax Allemand | 12 191,73 | +2,11 % | 10 558,96 |

| Footsie | 7 282,34 | +1,04 % | 6 733,97 |

| Euro Stoxx 50 | 3 495,19 | +2,00 % | 2 986,53 |

| Nikkei 225 | 21 199,57 | +2,39 % | 20 014,77 |

| Shanghai Composite | 2 999,60 | +3,93 % | 2493,89 |

| Taux de l’OAT France à 10 ans (20 heures) | -0,341 % | +0,057 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,638 % | +0,070 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,552 % | +0,047 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,1031 | +0,35 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 508,578 | -0,78 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 61,600 | +4,58 % | 52,973 |

En attentant de pied ferme les banques centrales de pied ferme

Les mauvais résultats de la production allemande et ceux en demi-teinte de l’emploi américain renforcent l’idée que la fin de l’année est entre les mains des banques centrales.

La production industrielle allemande a de nouveau reculé de 0,6 % en juillet, ce qui représente une baisse de 4,2 % sur un an. Les perspectives pour les mois à venir ne sont pas plus encourageantes et elles alimentent le débat sur la nécessité d’un programme de relance. Ce résultat donne du crédit à un possible recul du PIB au troisième trimestre.

Les derniers chiffres de l’emploi aux Etats-Unis confirment le ralentissement de l’économie américaine même si elle reste solide. Le bureau des statistiques du département du Travail a fait état de 130 000 créations d’emplois en août, contre 160 000 attendues. En juillet, 159 000 créations, révisées de 164.000 avaient été enregistrées. Le chiffre d’août intègre un volant de 25 000 travailleurs temporaires lié aux travaux de préparation du recensement qui se déroulera l’année prochaine. Les moyennes à trois et six mois tournent désormais autour de 150 000 créations de postes, contre 230 000 il y a un an. Le taux de chômage demeure à 3,7% le mois dernier. La hausse du salaire moyen a été de 0,4 % contre +0,3 % attendu. Par ailleurs, Eurostat a confirmé que la croissance de la zone euro n’avait été que de 0,2 % au deuxième trimestre.

Les investisseurs anticipent de plus en plus une baisse des taux des banques centrales. Cela porte les cours. Le CAC 40 n’était vendredi 6 septembre qu’à 1 % de ses plus hauts de l’année. Il est repassé au-dessus des 5600 points. En un mois, l’indice parisien a gagné 6 %. Depuis le début de l’année, la progression atteint 18,46 %. De son côté, le Nasdaq est en hausse de plus de 22 % depuis le 1er janvier et le Dow Jones de 14,88 %. Les investisseurs veulent croire à une sortie positive pour la crise commerciale entre les Etats-Unis et la Chine ainsi que pour le Brexit. Ils parient avant tout sur une action des banques centrales pour contrecarrer les tendances récessives avec, à la clef, des injections de liquidités.

Pour sa dernière réunion en fonction, le Président de la BCE, Mario Draghi, le 12 septembre, pourrait donc décider la baisse des taux. En revanche, il est peu probable qu’un plan d’achat d’actifs soit annoncé. Un grand nombre de banquiers centraux de la BCE seraient opposés à la présentation dès septembre d’un tel plan. Figurent parmi ces opposants le gouverneur de la Banque de France, François Villeroy de Galhau, ainsi que les gouverneurs allemand, autrichien et néerlandais. Le programme de rachats pourrait intervenir en fin d’année en cas de confirmation de la dégradation de la conjoncture. Cette annonce pourrait être ainsi réalisée par Christine Lagarde. De son côté, la Fed, la banque centrale américaine, se réunira à la fin du mois et sera une fois de plus sous la pression de Donald Trump pour baisser ses taux.

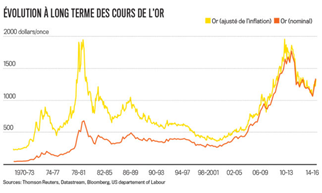

« Il est l’or, monsignor »

Dès que les nuages s’amoncellent dans le ciel de l’économie, dès que des bruits de bottes se font entendre, l’or s’apprécie. Depuis le début de l’année 2019, l’once d’or a ainsi gagné 250 euros, soit une valorisation de près de 20 %. Pourtant, l’or ne rapporte rien, ni intérêts, ni dividendes. Malgré sa démonétisation officiellement réalisée en 1976, l’or reste une valeur refuge.

Compte tenu des taux d’intérêt négatifs, certains estiment qu’il est plus intéressant d’avoir de l’or que d’opter pour des placements traditionnels. L’or offre l’avantage d’être plus dense que les billets de banques en termes de valeur. Il est plus facile de stocker des millions d’euros en lingots qu’en billets surtout depuis que la coupure de 500 euros n’est plus produite. Néanmoins, les coûts de stockage et de gardiennage générés sont plus élevés que ceux des taux d’intérêt négatifs. En prenant en compte l’inflation, l’or peut se révéler un mauvais placement quand il est acheté en période de crise. Ainsi, au moment du second choc pétrolier, le cours de l’once d’or, en valeur actualisée, était supérieur à 1 900 dollars l’once. Il a fallu attendre la « crise des subprimes » pour retrouver ce cours. De 1989 à 2009, sa valeur était inférieure à 1 000 dollars l’once. L’once d’or était même tombée en-dessous de 500 dollars au moment du changement de siècle.

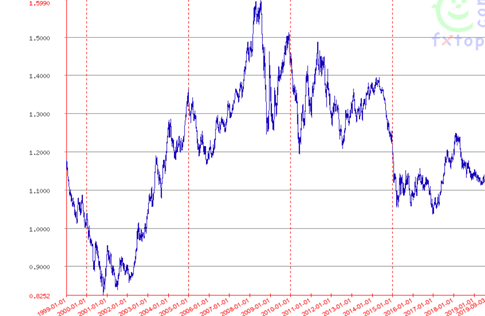

L’euro, trop bas ou trop haut ?

En France, l’euro fort a peu d’adeptes. Il est accusé de pénaliser les exportations françaises qui sont pourtant réalisées à plus de 60 % au sein de l’Union européenne et donc peu touchées par les variations de change. Depuis sa création, en janvier 1999, le cours de l’euro a connu d’amples fluctuations par rapport au dollar.

Par rapport à son taux de change le 4 janvier 1999 (1,17 dollar), l’euro a perdu jusqu’à 27 % de sa valeur par rapport à la devise américaine. Le point bas a été établi le 26 octobre 2000 à 0,8252 dollar. Il a connu son cours le plus élevé le 15 juillet 2008 à 1,6038 dollar. Son cours moyen se situe entre 1,2 et 1,3 dollar. Compte tenu des excédents courants de la zone euro, plus de 3 % de PIB, en hausse depuis 2012, l’euro apparaît sous-apprécié. Au regard des résultats commerciaux, son cours pourrait être de 25 à 30 % supérieur par rapport au dollar. La sous-évaluation de la monnaie européenne est imputable à la politique monétaire de la BCE ainsi qu’aux problèmes économiques et politiques que rencontrent certains États membres.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com