Accueil > Actualités > Epargne > 2019 >

Le Coin des Epargnants du 7 décembre 2019

Le tableau financier de la semaine

| Résultats 6 décembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 871,9 | -0,56 % | 4 678,74 |

| Dow Jones | 28 015,06 | -0,13 % | 23 097,67 |

| Nasdaq | 8 656,53 | -0,10 % | 6 583,49 |

| Dax Allemand | 13 166,58 | -0,53 % | 10 558,96 |

| Footsie | 7 239,66 | -1,45 % | 6 733,97 |

| Euro Stoxx 50 | 3 692,34 | -0,30 % | 2 986,53 |

| Nikkei 225 | 23 354,40 | +0,26 % | 20 014,77 |

| Shanghai Composite | 2 912,01 | +1,39 % | 2493,89 |

| Taux de l’OAT France à 10 ans (22 heures) | +0,029 % | +0,074 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (22 heures) | -0,289 % | +0,073 pt | 0,238 % |

| Taux du Trésor US à 10 ans (22 heures) | 1,843 % | +0,069 pt | 2,741 % |

| Cours de l’euro / dollar (22 heures) | 1,1051 | +0,28 % | 1,1447 |

| Cours de l’once d’or en dollars (22 heures) | 1 460,380 | -0,22 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (22 heures) | 64,280 | +5,79 % | 52,973 |

L’emploi américain, un allié indéfectible des marchés

L’emploi américain résiste à tout ou presque, du moins jusqu’à présent. Les créations du mois de novembre attendues par les experts à 180 000 se sont élevées à 266 000 selon le rapport du Bureau of Labor Statistics (BLS). Ce bon résultat est, en partie, dû à la réintégration des grévistes de General Motors. Il convient également de souligner que le solde des deux mois précédents a été révisé en hausse de 41 000. Le taux de chômage a diminué le mois précédent de 0,1 point à 3,5% de la population active. Par ailleurs, l’indice préliminaire de la confiance du consommateur (calculé par l’Université du Michigan) est à nouveau en hausse à 99,2, contre 97 attendu et 96,8 en octobre. Il s’agit de son plus haut niveau depuis mai.

L’optimisme est également de mise pour les négociations commerciales sino-américaines. A moins de dix jours de l’entrée en vigueur de nouvelles surtaxes douanières américaines, selon des informations des deux parties, un accord serait sur le point d’être annoncé. Sur ce sujet, la prudence reste toutefois de rigueur.

La réunion de l’OPEP à Vienne a débouché sur une réduction plus forte de la production afin de faire remonter le cours au-delà de 60 dollars le baril. La diminution supplémentaire portera sur 500.000 barils par jour jusqu’à la fin du premier trimestre 2020, soit une réduction totale de 1,7 million de barils par jour. Dans la foulée, le cours du baril de Brent s’est rapproché de 65 dollars.

Malgré quelques signes encourageants, les indices boursiers se sont érodés très légèrement cette semaine. Les prochains jours seront encore très politiques avec les élections législatives au Royaume-Uni et le Congrès du SPD en Allemagne où pourrait être débattu une sortie anticipée de la Grande Coalition.

Les monnaies en proie aux tensions politiques et sociales

Jusqu’à maintenant, la grève qui bloque les transports ferroviaires en France n’a pas eu d’effets réels sur la valeur de l’euro. Cependant, les facteurs sociaux et politiques sont de plus en plus pris en compte par les investisseurs. Du fait de l’augmentation des tensions sociales, de la montée du populisme, dans plusieurs pays, la tentation du relâchement budgétaire gagne du terrain.

Les incertitudes politiques sont alimentées par les dernières décisions du Président américain. Après avoir taxé certains produits français en réaction de l’instauration de la taxe GAFA par le gouvernement d’Edouard Philippe, Donald Trump a annoncé le rétablissement immédiat des taxes douanières sur l’acier et l’aluminium en provenance du Brésil et d’Argentine en raison de la dépréciation de la monnaie de ces deux pays qui, dans les faits, ne possèdent plus de réserves monétaires pour les soutenir. Au Brésil, la montée de la contestation sociale menace la poursuite des réformes et inquiète les investisseurs étrangers. Le Chili est également confronté à une forte dépréciation de sa monnaie en raison de la paralysie de l’économie par des grèves. La crise en Amérique latine contribue à l’appréciation du dollar au grand dam du Président américain qui a demandé à maintes reprises à la banque centrale de le faire baisser. Depuis l’été 2011, le billet vert a gagné près de 65 % par rapport aux devises émergentes.

Les devises européennes sont pour le moment plutôt épargnées par ce regain de volatilité sur le marché des changes. La Roumanie est intervenue pour soutenir sa monnaie, le leu, et mais elle a dépensé un peu moins d’un milliard d’euros pour stopper sa chute. Elle est parvenue à restaurer le calme. Et le Danemark a défendu l’arrimage historique de la couronne à l’euro en mobilisant des sommes modestes.

Malgré la proximité des élections britanniques et les problèmes sociaux dans plusieurs pays européens, l’euro reste stable autour de 1,11 dollar. En 2018, le mouvement gilets jaunes n’avait pas eu d’impact sur l’euro. Entre le début des manifestations le 17 novembre et la fin de l’année, l’euro avait évolué entre 1,1250 et 1,1450 dollar.

Pourquoi les actions ne valent-elles pas plus cher ?

Malgré la forte augmentation des indices boursiers depuis le début de l’année (plus de 20 % pour le CAC 40), la valorisation des actions peut apparaître faible en fin de cycle d’expansion. Malgré la bonne tenue des profits et les très faibles taux d’intérêt, les investisseurs demeurent méfiants vis-à-vis des actions des entreprises cotées.

L’évolution des prix des actifs subit des influences contradictoires : d’un côté la baisse des taux ; de l’autre des perspectives moyennes de croissance. L’effet « taux » et l’effet « conjoncture » ne jouent pas de manière identique selon les classes d’actifs. La valorisation des actions de la zone euro reste faible aujourd’hui malgré les taux d’intérêt bas. Le ratio valeur des actions sur les dividendes futurs en 2019 est de 16, à un niveau relativement stable depuis 2014 quand, sur cette période, les taux d’intérêts des obligations à 10 ans sont passés de 3 à 0 %. Les perspectives de croissance semblent l’emporter pour les actions même si la profitabilité des entreprises reste forte. Au sein de la zone euro, le poids des profits après taxes, intérêts et dividendes est de 12 % du PIB en 2019 contre 10 % dix ans auparavant. Le bénéfice par action est en progression sur moyenne période. Dans ces conditions, la valorisation devrait être plus forte. Les investisseurs se montrent frileux vis-à-vis de cette classe d’actifs au nom de l’aversion aux risques. Si les actions cotées peinent à conquérir de nouveaux épargnants, en revanche, les valorisations des entreprises dans le cadre des opérations de private equity ou de LBO sont en hausse du fait de l’effet de levier procuré par les emprunts à faible taux d’intérêt.

L’immobilier bénéficie des taux bas avec une forte appréciation de son prix. En contrepartie, le ratio loyers/prix de l’immobilier diminue. Au sein de la zone euro, de 2002 à 2019, les prix des maisons et de l’immobilier commercial ont, pour l’ensemble de la zone euro, augmenté de 60 %. Sur la même période, le ratio loyers/prix des maisons s’est contracté de 20 %.

Une autre thèse peut expliquer la situation paradoxale des actions. Les investisseurs doutent de la pérennité de la croissance ; les dividendes importants seraient la conséquence de leur méfiance et non l’expression d’une bonne santé des entreprises. Cette nécessité de conserver les actionnaires passe par la multiplication des plans de rachats d’actions qui génèrent une valorisation artificielle. En raison de la transition énergétique et de la digitalisation, les investisseurs craignent des disruptions dans de nombreux secteurs et une obsolescence d’investissements non encore amortis. L’absence de visibilité provoquée par ces mutations incite les acteurs financiers à opter pour l’attentisme.

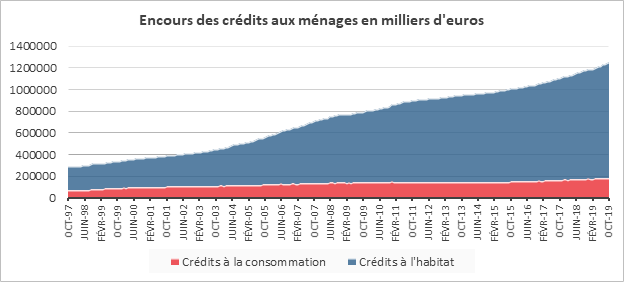

Les ménages s’endettent toujours plus pour la pierre

Les ménages français sont endettés à hauteur de 1 254 milliards d’euros dont 1 066 au titre des emprunts immobiliers et 188 au titre de la consommation. Le taux de croissance de l’endettement est de 6,5 %. En octobre, la croissance des crédits à l’habitat aux particuliers a été de +6,7 %, après +6,6 % en septembre, tandis que celle des crédits à la consommation se tasse quelque peu (+5,6 %, après +6,5 % en septembre).

La production de crédits à l’habitat qui s’établit en octobre à 24 milliards d’euros, un plus haut depuis mai 2017, est très largement soutenue par les renégociations. Leur part dans les crédits nouveaux augmente à nouveau en octobre pour atteindre 26 % (après 23,6 % en septembre et 16,4 % en octobre 2018).

Au mois d’octobre, selon la Banque de France, les particuliers ont emprunté pour l’achat de leurs biens immobilier avec un taux moyen de 1,23 % contre 1,27 % en septembre. Le taux des crédits à la consommation est de 3,68 %.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com