Accueil > Actualités >

Le Coin des Epargnants du 5 septembre 2025

Les marchés face au ralentissement américain

La publication des résultats de l’emploi américain pour le mois d’août confirme un net ralentissement de l’économie de la première puissance mondiale. Selon l’enquête du Bureau of Labor Statistics (BLS), seulement 22 000 emplois non agricoles ont été créés, soit bien en deçà du consensus (75 000). Les données de juin et de juillet ont été révisées respectivement en baisse de 27 000 et en hausse de 6 000, ce qui signifie qu’en net, le marché du travail n’a quasiment pas progressé. Dans le même temps, le taux de chômage est remonté à 4,3 %, contre 4,1 % en juillet et 3,8 % un an plus tôt.

Cette inflexion du marché du travail américain conforte les anticipations d’une baisse des taux directeurs de la Réserve fédérale lors de sa réunion du 17 septembre. Les investisseurs estiment à 86 % la probabilité d’un assouplissement de 25 points de base (contre 98 % la semaine dernière), tandis que la probabilité d’une baisse plus marquée de 50 points de base atteint désormais 14 %, alors qu’elle était nulle jusqu’ici.

Si cette détente monétaire est en apparence une bonne nouvelle pour les marchés financiers, elle traduit aussi la crainte d’un essoufflement rapide de l’économie. Certains analystes évoquent à nouveau le spectre d’une récession outre-Atlantique. Le ralentissement est en partie attribué aux incertitudes commerciales liées à la politique de Donald Trump et à la fragilisation de la demande intérieure. Au deuxième trimestre, la croissance du PIB américain avait déjà ralenti à 1,6 % en rythme annualisé, contre 2,4 % au premier.

Les marchés actions reflètent ce climat ambivalent. Sur la semaine, les indices américains sont restés relativement stables malgré une correction vendredi à la suite de la publication des chiffres de l’emploi. En zone euro, les indices étaient orientés à la baisse sur la semaine, sous l’effet conjugué des craintes américaines et des tensions politiques en France.

Du côté obligataire, les rendements souverains se sont détendus. Le taux de l’OAT française à 10 ans est repassé sous 3,5 %. Cette détente reflète l’anticipation d’une politique monétaire plus accommodante de la part des Etats-Unis.

L’or, valeur traditionnelle de sécurité, a profité de ce climat : l’once a franchi de nouveaux records, au-delà de 3 500 dollars, stimulée par la persistance des tensions géopolitiques et par la poursuite des politiques de diversification des réserves de change menées par les banques centrales des pays émergents. Parallèlement, le cours du pétrole était en recul cette semaine.

La semaine à venir sera marquée par la publication de l’inflation américaine d’août, donnée décisive pour la Fed avant sa réunion du 17 septembre. En Europe, les regards se tournent vers la BCE, qui devra arbitrer entre un ralentissement de l’activité et des tensions persistantes sur les prix des services.

Le tableau de la semaine des marchés financiers

| Résultats 5 sept. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 674,78 | -0,59 % | 7 543,18 | 7 380,74 |

| Dow Jones | 45 400,86 | -0,47 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 481,50 | +0,08 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 21 700,39 | +0,95 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 591,63 | -1,33 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 208,21 | +0,24 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 318,15 | -0,57 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 43 018,75 | +1,28 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 812,51 | -1,44 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,448 % | -0,065 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,662 % | -0,062 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,065 % | -0,161pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1753 | +0,94 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 597,97 | +5,80 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 65,18 | -3,83 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 110 748,17 | +2,07 % | 38 252,54 | 93 776,61 |

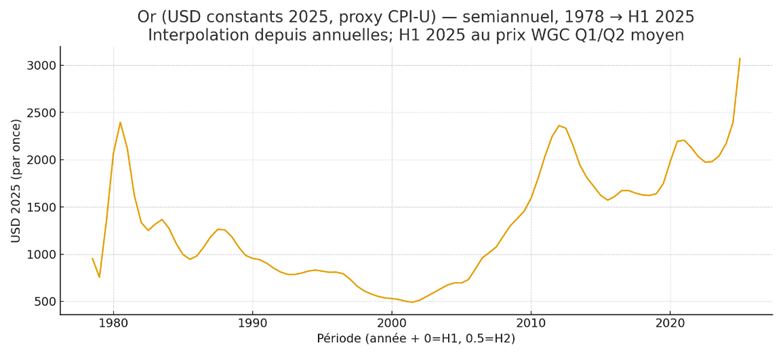

La nouvelle ruée vers l’or aura-t-elle une fin ?

Mardi 2 septembre, l’once d’or a battu un nouveau record en dépassant 3 501 dollars. L’or, valeur refuge traditionnelle, poursuit sa marche en avant. Si, ces derniers mois, les tensions géopolitiques et commerciales expliquaient l’appréciation du métal précieux, en cette rentrée 2025, c’est la possible évolution de la politique monétaire de la banque centrale américaine qui y contribue.

La probable baisse des taux directeurs de la FED au mois de septembre rendra moins attractifs les placements en dollars, ce qui incite les investisseurs à rechercher d’autres actifs jouant le rôle de valeur refuge. Par ailleurs, les pressions exercées par le président américain, Donald Trump, sur la banque centrale inquiètent et conduisent également à des arbitrages en défaveur du dollar. Ce dernier souhaite que la banque centrale adopte une politique monétaire plus accommodante.

Dans ce contexte, le dollar perd une partie de son attrait de valeur refuge au profit de l’or. Notamment parce que la justice américaine n’a pas encore statué sur le sort de la gouverneure de la banque centrale américaine, Lisa Cook, que Donald Trump veut révoquer, menaçant ce faisant l’indépendance de l’institution qu’il entend voir abaisser les taux.

Les sujets d’inquiétude continuent également à jouer en faveur du métal précieux. La poursuite de la guerre en Ukraine et dans la bande de Gaza, tout comme les soubresauts liés aux droits de douane américains, entretiennent un climat anxiogène.

Les banques centrales, en particulier celles des pays émergents et en développement, demeurent présentes sur le marché de l’or avec un double objectif : diversifier leurs actifs de réserve et réduire leur exposition au dollar. Entre 2022 et 2024, elles ont acquis plus de 1 000 tonnes d’or. Sur le premier semestre 2025, le volume des achats a dépassé 400 tonnes. Avant l’épidémie de Covid-19, ces achats se situaient entre 400 et 600 tonnes par an.

Les achats d’or des particuliers sont également en hausse, notamment en Chine. Avec la crise immobilière, les Chinois se sont tournés vers l’or (lingots, pièces et ETF). Ces acquisitions répondent à la fois à une logique de précaution et à une préparation de la retraite.

Depuis le 1er janvier, le cours de l’or a progressé de plus de 30 %. Sur un an, la hausse atteint 40 %. La succession inédite de chocs et de crises, depuis cinq ans, a contredit toutes les prévisions. La probabilité d’une stabilisation, voire d’une baisse, est désormais importante compte tenu du niveau actuel du cours de l’or, qui ne produit ni intérêts ni dividendes. En revanche, le contexte international reste instable et anxiogène, ce qui alimente les achats de métal précieux. Il faut néanmoins rappeler que les périodes de baisse peuvent être longues. En dollars constants, il a fallu attendre les années 2010 pour que l’or retrouve son niveau de 1980.

L’or ne peut être considéré que comme un actif de diversification au sein des patrimoines, compte tenu de sa volatilité potentielle et de l’absence de revenus générés.

Cercle de l’Epargne

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com