Accueil > Actualités > Epargne > 2025 >

Le Coin des Epargnants du 30 mai 2025 : les marchés en mode résilience

Après avoir encaissé, en avril, la tempête des droits de douane américains, les marchés se sont ressaisis au cours du mois de mai. La hausse des indices actions a été obtenue malgré les sautes d’humeur, plus ou moins calculées, du locataire de la Maison-Blanche. Ordres et contre-ordres se sont multipliés, visant tour à tour différentes cibles. L’Europe et la Chine ont été alternativement dans le viseur du président Donald Trump. Pour compliquer encore la donne et accroître les incertitudes, la justice américaine s’est immiscée dans le débat en contestant le droit du président à modifier les tarifs douaniers par décret.

Le CAC 40 reste à la traîne des autres grands indices. Il a progressé de 2 % en mai, contre une hausse de près de 7 % pour le DAX allemand. L’EuroStoxx 50 a, de son côté, enregistré une hausse de 4 %. Sur le même mois, le Nasdaq a bondi de plus de 8 %, et le S&P 500 de près de 6 %.

Le bitcoin, après un mois d’avril difficile, a enregistré une hausse de plus de 10 %, lui permettant de battre de nouveaux records. Il a terminé le mois autour de 105 000 dollars.

Sur le front de la guerre commerciale, Donald Trump a accusé Pékin d’avoir « totalement violé » les termes de leur accord commercial, sans en préciser les motifs. Le secrétaire au Trésor a, le jeudi 29 mai, souligné que les négociations entre les deux puissances mondiales étaient « un peu dans l’impasse », suggérant que les deux chefs d’État pourraient reprendre la main.

Imbroglio juridico-commercial

Les investisseurs s’interrogent de plus en plus sur l’intérêt, pour les partenaires commerciaux des États-Unis, de s’engager dans des négociations, étant donné que la justice américaine arbitre la légalité des décisions présidentielles en matière de droits de douane. En quelques heures, la situation s’est complexifiée. Un jour seulement après que des juges ont bloqué la majorité des barrières douanières décidées par Washington, la cour d’appel a accordé à l’administration un sursis dans l’attente d’un jugement sur le fond. Donald Trump ne se considère pas battu. Peter Navarro, son conseiller commercial, a ainsi souligné que « même si nous perdons, nous procéderons autrement ». La Maison-Blanche espère obtenir gain de cause devant la Cour suprême. Par ailleurs, selon le Wall Street Journal, l’équipe présidentielle prépare un nouveau texte, fondé sur le Trade Act de 1974, visant à imposer des surtaxes allant jusqu’à 15 % sur une large gamme de produits importés, et cela pour une durée de 150 jours. D’autres dispositifs législatifs susceptibles d’autoriser une action présidentielle en matière commerciale pourraient également être mobilisés.

Malgré la menace des droits de douane, l’inflation ralentit aux États-Unis. L’indice des prix PCE, baromètre d’inflation préféré de la Réserve fédérale, n’a augmenté que de +0,1 % en avril pour sa composante « core » (hors alimentation et énergie), soit une hausse annuelle de 2,5 %, la plus faible depuis plus de quatre ans (contre 2,7 % en mars). Ce ralentissement de l’inflation est attribuable au coup de frein de la consommation, pourtant moteur essentiel de la croissance américaine. Les dépenses de consommation réelle n’ont progressé que de 0,1 % en avril, contre +0,7 % en mars. Cette prudence accrue des ménages s’est traduite par une augmentation du taux d’épargne, passé de 4,3 % à 4,9 % en un mois, atteignant son plus haut niveau depuis près d’un an. Dans le même temps, les importations américaines de marchandises ont chuté de 19,8 % entre mars et avril, les importateurs ayant anticipé leurs achats en début d’année pour contourner les hausses de droits de douane.

Après les droits de douane, les impôts

Après les surtaxes commerciales, les États-Unis ont décidé d’activer le levier fiscal pour obtenir des concessions de leurs partenaires, en premier lieu de l’Europe. Les élus républicains du Congrès ont introduit, dans le projet de loi de finances, un mécanisme de rétorsion contre les pays aux pratiques fiscales jugées « injustes ».

L’Union européenne est directement visée, tout comme le Royaume-Uni, le Canada ou encore l’Australie. Sont notamment en cause la taxe sur les services numériques et les mesures instaurant une imposition minimale des multinationales. La France est en première ligne, accusée d’avoir mis en œuvre à la fois une taxe GAFAM sur les grandes plateformes numériques et l’impôt minimum effectif négocié dans le cadre de l’OCDE, transposé via une directive européenne.

Les États-Unis ont ainsi décidé d’appliquer, dès l’an prochain, une taxe supplémentaire sur les revenus américains perçus par des entités françaises, britanniques ou australiennes. Cette surtaxe démarrera à 5 %, augmentant de cinq points par an jusqu’à un plafond de 20 %. Son assiette est large : du simple actionnaire d’Apple aux gouvernements étrangers eux-mêmes, en passant par les filiales de multinationales. Elle s’ajoutera aux impôts déjà en vigueur — qu’il s’agisse de l’impôt sur les sociétés, des taxes sur les dividendes ou sur les redevances. Jusqu’à 80 % des investissements étrangers aux États-Unis pourraient être concernés.

Cette mesure risque de réduire l’attractivité du marché américain pour les investisseurs européens, alors même que les États-Unis ont besoin de capitaux étrangers pour financer leurs investissements. Elle pourrait également peser sur les cours des actions américaines. Enfin, elle entre en contradiction directe avec la volonté affichée de Donald Trump de faire revenir les capitaux étrangers pour réindustrialiser le pays. La taxation de ces flux pourrait dissuader de nombreuses entreprises d’investir outre-Atlantique.

Le tableau de la semaine des marchés financiers

| Résultats 30 mai 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 751,89 | +0,23 % | 7 543,18 | 7 380,74 |

| Dow Jones | 42 270,07 | +1,66 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 911,69 | +1,54 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 113,77 | +1,83 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 997,48 | +1,60 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 772,38 | +0,62 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 366,59 | +0,76 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 965,10 | +1,91 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 347,49 | -1,01 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,161 % | -0,102 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,500 % | -0,071 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,403 % | -0,096 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1364 | +0,19 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 291,06 | -0,89 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,92 | -1,66 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 104 088,62 | -2,42 % | 38 252,54 | 93 776,61 |

L’épargne financière au sommet au 1er trimestre 2025

Le taux d’épargne des ménages s’est élevé, selon l’INSEE, en France au premier trimestre 2025 à 18,8 % du revenu disponible brut (RDB), en hausse de 0,3 point par rapport au dernier trimestre 2024. Hors période Covid, il faut remonter au troisième trimestre 1981 pour constater un taux d’épargne plus élevé.

Le taux d’épargne des ménages n’a, en France, pas retrouvé son niveau d’avant la crise sanitaire (15 %). La succession de chocs — Covid, guerre en Ukraine, vague inflationniste, crise politique (dissolution), retour de Donald Trump — explique en partie cette propension à l’épargne. Le faible niveau de confiance des ménages ne les incite pas à consommer. Le montant élevé du déficit public conduit, par ailleurs, les ménages à épargner par crainte d’une augmentation des prélèvements (effet Ricardo-Barro ou équivalence ricardienne).

La désinflation n’a pas modifié le comportement des Français, pas plus que la hausse de leurs revenus. Au premier trimestre 2025, leur pouvoir d’achat a augmenté de 0,3 % (+0,1 % par unité de consommation). Dans le même temps, les ménages ont réduit leur consommation de 0,2 %, entraînant une hausse du taux d’épargne. C’est l’épargne financière qui bénéficie de cette progression, passant de 9,3 % à 9,8 % du revenu disponible brut entre le dernier trimestre 2024 et le premier trimestre 2025. Il faut remonter à 1950 pour retrouver (hors période Covid) un taux d’épargne financière plus élevé (10,7 % au deuxième trimestre 1950).

Cette hausse spectaculaire de l’épargne financière s’explique également par les craintes des Français concernant leur pouvoir d’achat à la retraite. Ils sont de plus en plus nombreux à épargner pour se constituer un complément de revenus ou de capital. Le vieillissement démographique joue en faveur de l’épargne. Ce phénomène est également observé en Allemagne, au Japon ou en Chine.

Une décrue significative du taux d’épargne ne pourra advenir qu’avec le retour de la confiance et d’une dynamique économique crédible. Mais le niveau de 2019 appartient, sans doute, déjà à l’histoire ancienne.

Cercle de l’Épargne – données INSEE

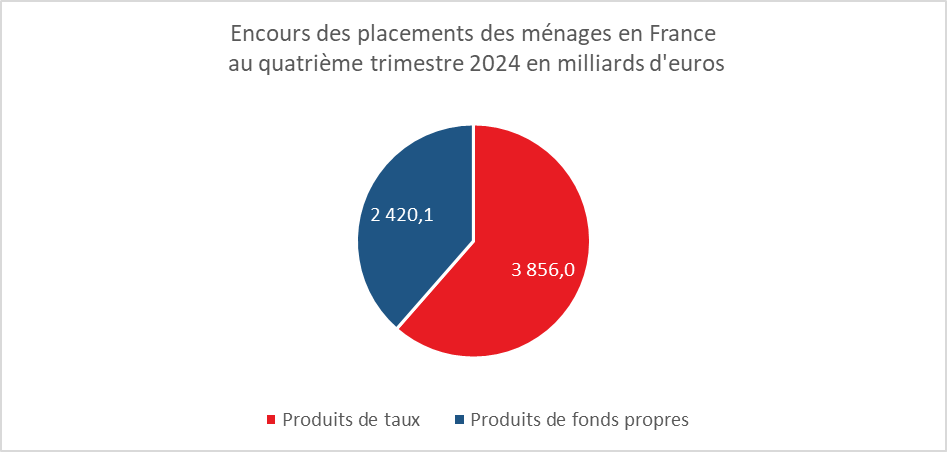

6 356 milliards d’euros : le patrimoine financier des ménages en France fin 2024

L’encours de l’épargne financière des ménages s’élevait au quatrième trimestre 2024 à 6 356 milliards d’euros dont 3 856 milliards au titre des produits de taux et 2 420,1 milliards d’euros au titre des produits de fonds propres. Le numéraire et les dépôts à vue représentent 742,7 milliards d’euros, l’épargne réglementée 955,7 milliards d’euros, les livrets ordinaires et les comptes à terme 409,7 milliards d’euros et les fonds euros d’assurance vie – PER 1 551,6 milliards d’euros. L’encours des actions cotées est de 310,4 milliards d’euros, celui unités de compte des contrats d’assurance vie 6 PER est de 538 milliards d’euros.

Cercle de l’Épargne – données Banque de France

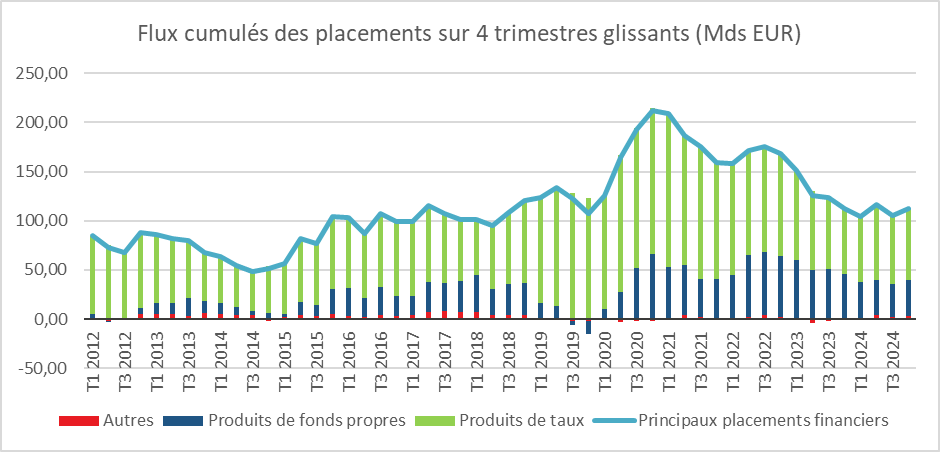

En 2024, l’épargne brute, c’est-à-dire la part de leurs revenus qui reste aux ménages après leurs dépenses de consommation, a atteint 343,4 milliards d’euros en 2024, contre 205,4 milliards d’euros. Les principaux placements financiers restent élevés comparés aux années passées.

En 2024, le flux net de placements des ménages s’établit, selon la Banque de France, à 112,8 milliards d’euros, après 112,3 milliards en 2023. Cette stabilité s’accompagne néanmoins d’un rééquilibrage de l’allocation entre les types de placement de taux qui profite à l’assurance vie en euros.

Les flux financiers trimestriels ont atteint, en moyenne 28,2 milliards d’euros en 2024, contre une moyenne de 26,2 milliards d’euros entre 2014 et 2024.

Les flux au profit des produits de taux ont atteint, en 2024, 73,1 milliards d’euros contre 66,2 milliards d’euros en 2023. Ils ont représenté, en 2024, 64,8 % des flux contre 59 % en 2023. Les produits de fonds propres ont bénéficié de flux de 36,5 milliards d’euros en 2024 et de 45,5 milliards d’euros en 2023.

Cercle de l’Épargne – données Banque de France

Les données préliminaires (encore partielles) relatives aux principaux flux de placements financiers des ménages pour le premier trimestre 2025 indiquent une reprise de la collecte sur les dépôts à vue (+6,2 milliards d’euros après -0,7 milliard au quatrième trimestre), une décollecte sur les livrets d’épargne en lien avec la diminution des taux de rémunération, ainsi qu’une baisse des flux vers l’assurance vie et les droits à pension en euros. À l’inverse, les supports en unités de compte connaissent une réelle augmentation.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com