Accueil > Actualités > Epargne > 2023 >

Le Coin des Epargnants du 30 décembre 2023 : Une pluie de records pour les marchés actions en 2023

2023 : année faste pour les actions

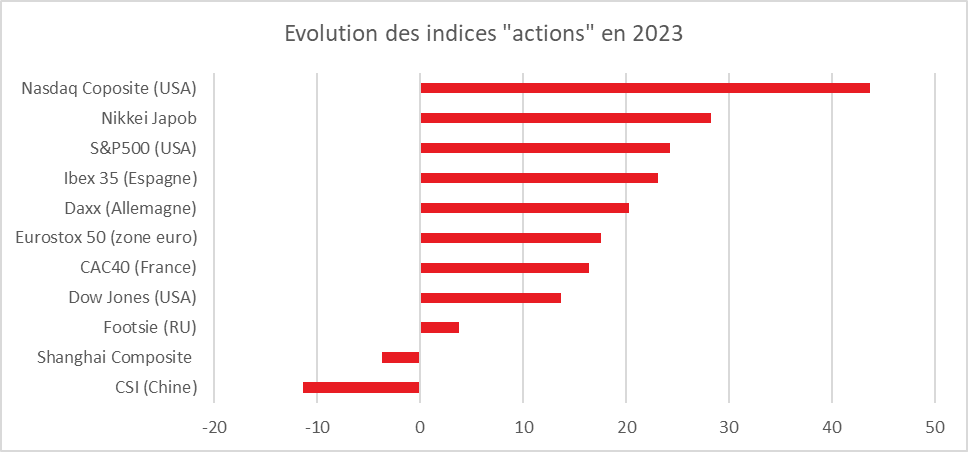

Les années se suivent mas ne se ressemblent pas sur les marchés financiers. Après la baisse en 2022, les indices « actions » ont enregistré en 2023, une forte hausse, les indices chinois faisant exceptions.

Au cours du mois de décembre, plusieurs grands indices ont battu leur record historique : le CAC 40, le DAX allemand, le Dow Jones, le Nasdaq 100. Le CAC 40 a, de son côté, établi un nouveau record de clôture à 7 596,91 points le 15 décembre dernier. En séance, l’indice parisien a dépassé les 7 650 points le 14 décembre dernier. Sur l’ensemble de l’année 2023, le CAC40 a gagné 16,5 %, ce qui constitue sa 3e meilleure performance annuelle. Le Nasdaq a connu sa meilleure années depuis 1999, en pleine bulle Internet, l’intelligence artificielle ayant attiré de nombreux investisseurs. Le Nasdaq Composite a ainsi progressé de plus de 40 % en un an. Après des années de vaches maigres, l’indice japonais, Nikkei, a enregistré un gain de 28 %.

Les marchés « actions » ont ainsi effacé la contreperformance de 2022 provoquée par la guerre en Ukraine, la vague inflationniste et le durcissement des politiques monétaires. En 2023, les investisseurs ont salué la bonne tenue de l’économie américaine et le processus de désinflation. Ils ont anticipé la future baisse des taux directeurs de la part des grandes banques centrales.

Après avoir dépassé les 10 % en rythme annualisé durant l’automne 2022, l’inflation est revenue, au mois de novembre, à 2,4 % en zone euro. Aux États-Unis, la hausse des prix à la consommation atteint 3,1 % en novembre, loin de son pic de plus de 9 % en 2022, pic inédit depuis les années 1980.

La vitalité de l’économie américaine a favorablement étonné les investisseurs. Le taux de croissance a atteint près de 5 % en rythme annualisé au troisième trimestre. L’économie de la première puissance mondiale a été portée par la consommation des ménages, qui n’ont pas hésité à puiser dans leur épargne de précaution accumulée durant la crise sanitaire. Elle a été également soutenue par les dépenses de l’État fédéral. Le déficit public devrait, en effet, dépasser en 2023, 7 % du PIB selon le Congressional Budget Office. La conséquence a été le maintien d’un faible taux de chômage malgré le durcissement de la politique monétaire.

La progression des indices « actions » est également la conséquence de la bonne tenue des résultats des entreprises. Elles ont réussi à préserver leurs marges malgré l’accumulation des chocs (ruptures des chaînes d’approvisionnement, inflation, embargos, etc.). Les entreprises ont répercuté, sur leurs prix, l’augmentation de leurs coûts ce qui leur a permis de sauvegarder leurs profits.

La Chine fait exception. L’indice Shanghai Composite a reculé de plus de 3 % en 2023. Il s’agit de la troisième année de recul consécutif. L’indice CSI 300 des Bourses de Shanghai et de Shenzhen, lancé en 2003. Il affiche des pertes de plus de 40 % par rapport à son record de février 2021. La crise immobilière a incité les investisseurs internationaux à limiter leurs achats d’actions chinoises. Les deux promoteurs Evergrande et Country Garden, en difficulté financière, ont joué leur rôle d’épouvantail. Le marché indien a tiré profit du repli de celui de la Chine. La capitalisation boursière des marchés indiens rivalise désormais avec celle de Hong Kong.

L’intelligence artificielle sur le toit du monde

Après avoir subi, en 2022, le contrecoup de leur forte croissance des années Covid, les valeurs technologiques ont enregistré des augmentations impressionnantes en 2023. Les actions d’Apple, Microsoft, Alphabet (ex-Google), Amazon, Nvidia, Meta (ex-Facebook) et Tesla ont contribué à la hausse des indices newyorkais. Ces valeurs pèsent davantage dans l’indice global MSCI ACWI, qui regroupe 85 % des marchés mondiaux en valeur, que toutes les sociétés françaises, japonaises, britanniques et chinoises réunies. La capitalisation d’Apple, 3 000 milliards de dollars, est désormais équivalente à celle de toutes les sociétés cotées à Paris. L’action de Nvidia a gagné près de 240 % en un an. Cette société développe des microprocesseurs indispensables pour les applications d’intelligence artificielle. En Europe, le secteur de la santé a animé les marchés. Le laboratoire pharmaceutique danois Novo Nordisk a détrôné LVMH en tant que première valeur européenne grâce à ses coupe-faim de nouvelle génération. Le cours de son action a augmenté de près de 50 % en un an portant la valorisation de cette société à plus de 470 milliards de dollars.

La perspective d’une baisse des taux directeurs d’ici la fin du premier semestre a abouti à une détente sur les taux d’intérêt des obligations souveraines, taux qui ont fini l’année à un niveau inférieur à celui de l’année 2022.

L’or a prouvé son rôle de valeur refuge en s’appréciant de plus de 13 % en 2023. Le cours du métal précieux a été dopé par les achats des banques centrales des pays émergents dont la Chine et la Russie dans le cadre d’un processus de dédollarisation.

L’euro après avoir flirté en 2022 avec la parité au dollar s’est apprécié en 2023. Il a regagné plus de 3 % par rapport à la devise américaine.

2024, une année plus incertaine

La forte progression des indices « actions » s’est construite sur des anticipations de baisses des taux directeurs, baisses censées intervenir d’ici la fin du premier semestre. Ils ont ainsi intégré par avance les gains de ces baisses. Par ailleurs, les prévisions des investisseurs pourraient être contredites par un léger rebond de l’inflation au printemps. La hausse des coûts salariaux pourrait provoquer celle des prix à la consommation. Par ailleurs, la multiplication des tensions au Proche Orient pourrait amener une augmentation du cours de l’énergie. L’accélération attendue de la croissance en 2023 en particulier pour la zone reste sujette à caution compte tenu des difficultés de l’Allemagne dont l’économie est handicapée par les coûts élevés de l’énergie et par le ralentissement du commerce international.

Hydrocarbures, l’Amérique du Nord devant l’OPEP

L’Amérique du Nord a devancé, en 2023, l’OPEP pour la production de gaz et de pétrole. Les États-Unis ont représenté 16 % de la production mondiale de pétrole brut en 2023, contre 11 % en 2017. En raison des accords de régulation décidés dans le cadre de l’OPEP+, les parts de marché de l’Arabie Saoudite ont baissé à 11 %. Celles de la Russie sont restées relativement stables autour de 13 %.

Les États-Unis ont accru leur production en 2023 de près d’un million de barils par rapport à 2022, soit une hausse de plus de 8 %, pour dépasser les 13 millions de barils par jour en cette fin d’année. Le Canada a produit 4,9 millions de barils par jour, contre 2 millions de barils par jour il y a vingt ans. Les sables bitumineux ont permis au Canada de devenir le quatrième producteur mondial, et le premier fournisseur étranger de pétrole aux États-Unis. Les deux pays sont interdépendants concernant le pétrole. Les États-Unis en importent, en effet, deux fois plus du Canada qu’il y a quinze ans (3,9 millions de barils par jour, contre 1,9). Ces importations alimentent les raffineries équipées pour traiter le pétrole lourd. Elles représentent 60 % des importations de pétrole brut américaines.

En 2024, la production américaine de pétrole devrait continuer à augmenter. Les experts prévoient une hausse de 4 % soit 0,45 million de barils jour supplémentaires. Pour le gaz, la croissance de la production devrait se ralentir. En 2024, elle devrait être de 1 % après +4 % en 2023. La production de gaz naturel a atteint 2,9 milliards de mètre cube en 2023. La progression en 2024 est attendue essentiellement au second semestre avec la mise en service des pipelines et le démarrage des installations de GNL en 2025.

Un marché du gaz assagi mais toujours tendu

Le marché du gaz s’est normalisé en 2023. L’indice TTF des prix du gaz servant de référence au marché européen a diminué de 60 % en 2023 en passant de près de 85 euros le mégawattheure à moins de 35 euros, son niveau d’il y a deux ans. Ce niveau est supérieur à celui d’avant la crise sanitaire mais il est sans comparaison avec celui atteint en août 2022 (300 euros) quand la Russie a cessé d’approvisionner l’Europe par gazoduc.

La normalisation des prix est liée au fait que les réserves des États européens sont importantes et qu’ils peuvent compter sur le gaz naturel liquéfié américain. Au 13 décembre, les réserves de gaz européens étaient remplies à près de 90 %. L’Espagne disposait encore de 97 % de ses réserves, le Portugal de 99,5 %, l’Allemagne de 91 % et la France de 89 %. Les stocks sont supérieurs à ceux de l’année 2022.

Compte tenu des stocks et de l’évolution de la consommation, les prix à terme sont stables jusqu’à l’été 2024, ce qui témoigne d’une absence de tensions. La baisse de la consommation de gaz observée l’hiver dernier en Europe se poursuit. Sur la période allant du 1er août au 10 décembre, celle de la France a diminué de 22 % par rapport à la même période en 2018, selon les données de GRTGaz. Chez les grands industriels, la réduction atteint même 24,3 %.

Les États-Unis sont devenus le principal fournisseur de gaz de l’Europe. Leurs exportations sont en forte hausse. Ces dernières ont, sur les six premiers mois de l’année 2023, atteint 577 millions de mètres cubes par jour en moyenne. Le poids des États-Unis devrait s’accroître dans les prochains mois avec la mise en service de nouveaux terminaux de liquéfaction au Texas et en Louisiane. L’Europe est le premier client du gaz américain en absorbant 68 % des exportations américaines. L’Europe continue néanmoins de dépendre de la Russie pour 15 % de ses importations.

Le moindre incident sur le marché du gaz peut entraîner des conséquences rapides sur les prix. Des grèves dans des ports ou un problème sur un gazoduc comme ce fut le cas sur celui qui relie la Finlande à l’Estonie ont prouvé la volatilité du marché. Par ailleurs, la demande en gaz reste élevée car cette énergie est de plus en plus utilisée. Moins émetteur de gaz à effet de serre que le charbon ou le fuel dans le cadre de la production d’électricité, le gaz demeure un hydrocarbure très convoité.

Le tableau de la semaine des marchés financiers

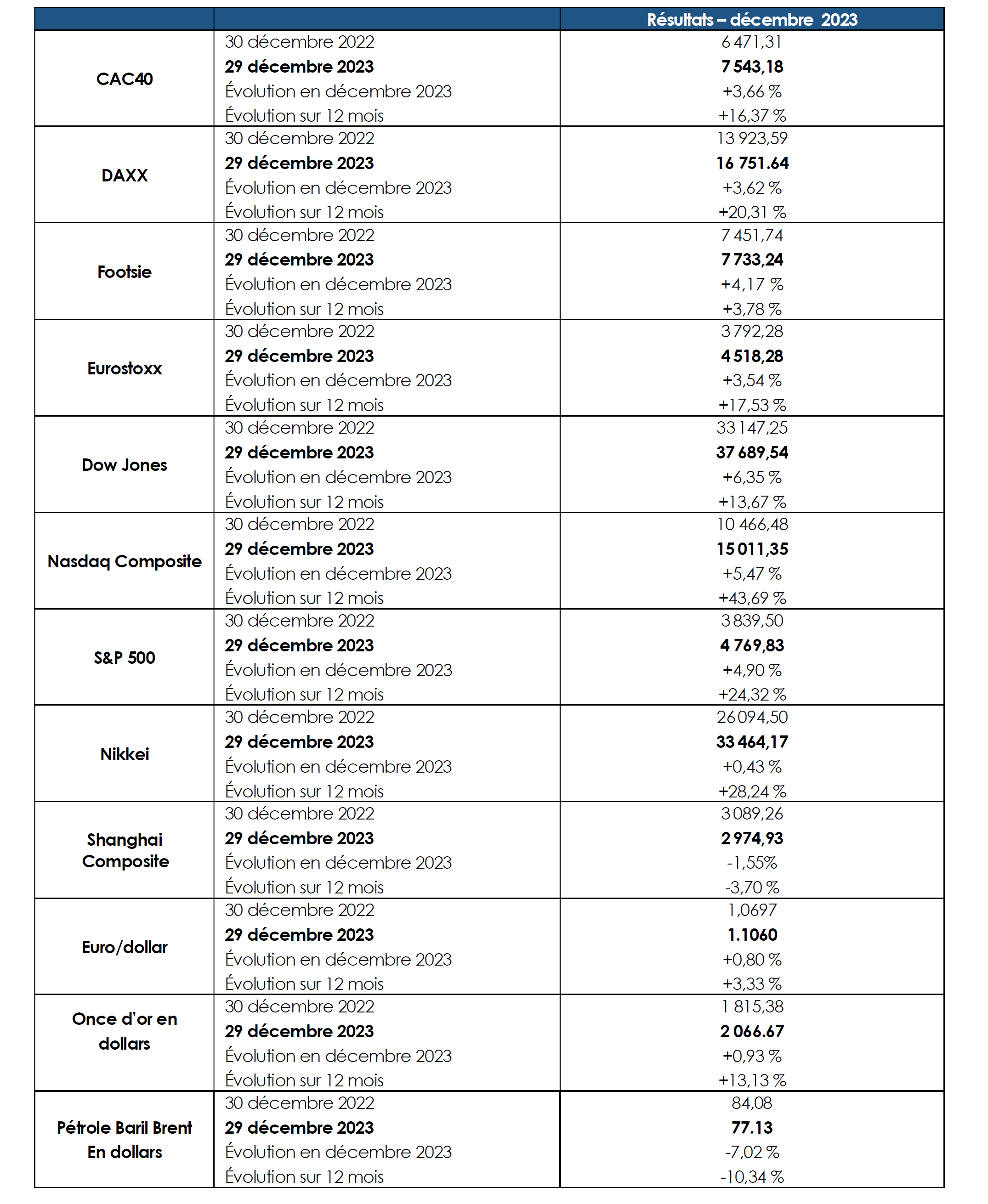

| Résultats 29 déc. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 543,18 | -0,46 % | 6 471,31 | 7 153,03 |

| Dow Jones | 37 689,54 | +0,79 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 769,83 | +0,39 % | 3839,50 | 4766,18 |

| Nasdaq Composite | 15 011,35 | +0,31 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 16 751.64 | +0,27 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 733,24 | +0,46 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 518,28 | +0,08 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 33 464,17 | +0,89 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 2 974,93 | +2,06 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +2,558 % | +0,077 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,023% | +0,044 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,866 % | -0,056 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,1060 | +0,43 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 2 066,67 | +0,51 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 77,13 | -2,64 % | 84,08 | 78,140 |

Cercle de l’Épargne

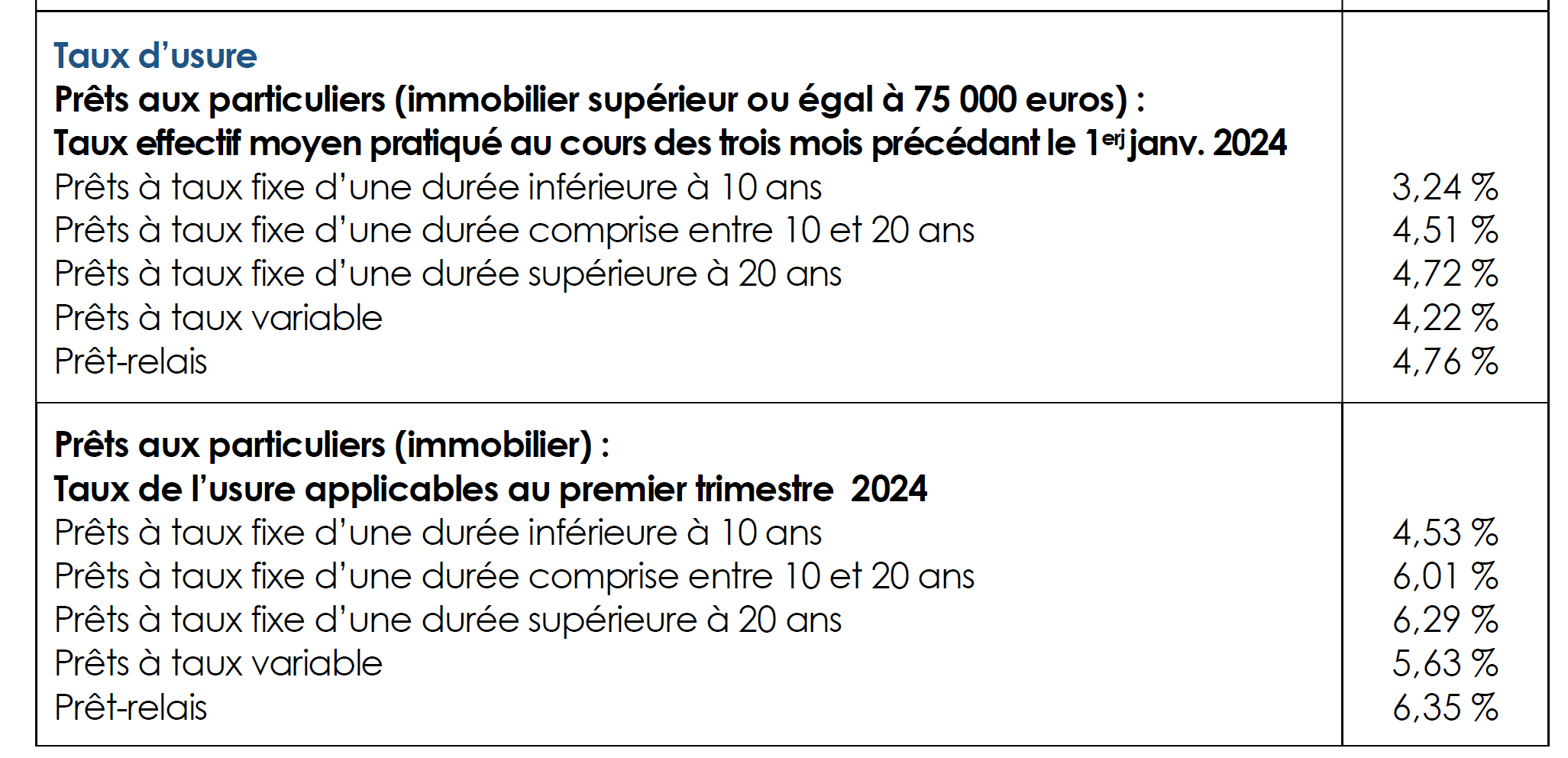

La fin de la mensualisation de l’actualisation des taux de l’usure

Avec la normalisation de la situation sur le front de l’inflation, la Banque de France a annoncé le retour de la fixation trimestrielle des taux de l’usure. Depuis le début de l’année 2023, les taux étaient révisés chaque mois afin d’éviter que par le jeu de la hausse des taux, un nombre important de ménages ne puissent pas accéder au crédit. Entre janvier et décembre 2023, le taux d’usure, au-dessus duquel un établissement financier ne peut pas prêter, est passé de 3,57 % à 6,29 % pour les prêts immobiliers de 20 ans et plus.

Les non-résidents détiennent 40 % de la capitalisation des entreprises du CAC 40

Les investisseurs étrangers détenaient, selon la Banque de France, au 31 décembre 2022, 40,3 % de la capitalisation des entreprises du CAC40, contre 40,4 % fin 2021. Ces 40,3 % représentent 770 milliards d’euros sur un total de 1 911 milliards, Entre 2013 et 2020, la part des non-résidents était passée de 48 à 39,5 %.

Les non-résidents sont majoritaires au capital d’environ un tiers des sociétés du CAC 40 (12 sur 35). 15 groupes du CAC 40 sont détenus à hauteur de 30 à 50 % par des investisseurs étrangers et 8 le sont à moins de 30 %. Airbus, ArcelorMittal, Eurofins Scientific, Stellantis et STMicroelectronics, dont le siège social est établi à l’étranger, ne sont pas retenus dans le champ de l’étude.

Les étrangers sont en revanche moins intéressés par les sociétés françaises cotées ne faisant pas partie du CAC 40. Leur part au capital est passée de 28,8 % fin 2021 à 26 % fin 2022. Les investisseurs étrangers procèdent davantage, de manière générale, à des investissements de portefeuille (pour 91,4 %) qu’à des investissements en direct (8,6 % au total).

Au total, sur l’ensemble des actions françaises cotées par Euronext Paris, le taux de détention des non-résidents a baissé de 0,6 point pour s’établir à 36,7 % fin 2022. Cette présence reste faible par rapport aux autres pays. En Allemagne et en Espagne, les non-résidents possèdent 52 % du capital des sociétés cotées. Ce taux est de 85 % aux Pays-Bas.

En 2022, les investisseurs étrangers ont été vendeurs nets d’actions françaises du CAC 40. Les flux nets se sont établis à -2,4 milliards d’euros. Leurs cessions de titres ont surtout concerné des valeurs du secteur de la finance ou de l’immobilier. Dans une moindre mesure, les étrangers ont aussi vendu des actions du secteur des biens et des services de la consommation. Ils ont, en revanche, acheté des titres d’entreprises appartenant aux secteurs de l’industrie et de l’énergie.

Si la poids des non-résidents dans le CAC 40 est restée quasi stable en 2022 malgré ces ventes nettes de titres, cela est en partie la conséquence de la baisse de la capitalisation boursière en 2022. Celle-ci était passée de 2 139 à 1 911 milliards d’euros.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com