Accueil > Actualités > Epargne > 2024 >

Le Coin des Epargnants du 29 novembre 2024 : le CAC 40 distancé

Les indices boursiers : des performances contrastées entre les États-Unis et l’Europe

Depuis l’élection de Donald Trump, les indices boursiers américains atteignent des records historiques, tandis que les marchés européens peinent à suivre. Aux États-Unis, le Dow Jones et le S&P 500 continuent leur progression fulgurante, attirant les investisseurs du monde entier. En revanche, en Europe, et plus particulièrement en France, le CAC 40 est plombé par les incertitudes politiques et économiques nationales.

Un fait marquant : le taux de l’OAT à 10 ans en France a récemment dépassé son équivalent grec, symbolisant la perte de confiance des marchés dans la gestion économique française. L’écart entre les taux d’intérêt français et allemands s’élargit, atteignant 80 points de base contre 50 points quelques mois auparavant. En cas de tensions politiques supplémentaires, notamment avec l’adoption d’une motion de censure sur le budget, cet écart pourrait franchir la barre des 100 points.

Le CAC 40 à la peine face à l’envolée des marchés américains

Le CAC 40 en est à sa sixième semaines consécutives de pertes. Au total, le recul atteint près de 5 %. Pour le seul mois de novembre, la baisse est de près de 4 %. Sur les six derniers mois, l’indice à perdu 8 %. Sur un an, le bilan est désormais négatif, tranchant avec tous les autres grands indices. . Les investisseurs craignent l’éclatement d’une crise politique en France sur fond de dérive des comptes publics. De leur côté, les indices américains battent record sur record depuis l’élection de Donald Trump. Le Dow Jones a enregistré en novembre son gain mensuel le plus élevé de l’année. Le S&P 500 a dépassé les 6 000 points et a gagné près de 3,5 % en un mois. Depuis le 1er janvier, cet indice a progressé de plus de 25 %. Le bitcoin est également le grand gagnant de l’élection américaine : sa valeur est en effet passée de 68 000 à près de 100 000 dollars. Dans cette dynamique, le bitcoin se démarque également comme un actif gagnant. Depuis l’élection présidentielle américaine, sa valeur est passée de 68 000 à près de 100 000 dollars, consolidant sa position d’actif alternatif en période de volatilité économique.

Zone euro : vers une baisse des taux directeurs par la BCE ?

Dans un contexte de croissance économique atone en Europe et d’inflation modérée, la Banque centrale européenne (BCE) pourrait décider, lors de sa réunion du 12 décembre, d’abaisser ses taux directeurs de 25 points de base. En novembre, l’inflation globale dans la zone euro est passée de 2 % à 2,3 % sur un an, portée par une baisse des prix de l’énergie (-1,9 %) et un ralentissement des hausses des prix alimentaires. Cependant, l’inflation sous-jacente, qui exclut ces éléments volatils, est restée stable à 2,7 %, soit légèrement en deçà des attentes (2,8 %).

Quels impacts pour les investisseurs et l’économie française ?

La situation politique et économique en France, associée à des écarts de taux grandissants avec l’Allemagne, inquiète les investisseurs. Ces tensions renforcent l’attractivité des marchés américains, mais accentuent la pression sur le gouvernement français pour redresser ses comptes publics. À l’échelle européenne, la baisse attendue des taux par la BCE pourrait offrir un répit à la zone euro, mais sans répondre aux défis structurels de compétitivité et de croissance.

Le tableau de la semaine des marchés financiers

| Résultats 29 nov. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 255,01 | -0,20 % | 7 543,18 | 6 471,31 |

| Dow Jones | 44 910,65 | +2,37 % | 37 689,54 | 33 147,25 |

| S&P 500 | 6 032,38 | +1,48 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 19 218,17 | +1,30 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 19 628,34 | +1,59 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 287,30 | +0,23 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 804,40 | +0,32 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 208,03 | -0,54 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 326,46 | -0,58 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +2,8933 % | -0,148 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,084 % | -0,160 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,206 % | -0,204 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0552 | -0,28 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 658,81 | +1,07 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 73,09 | -2,32 % | 77,13 | 84,08 |

| Cours du Bitcoin en dollars | 92 170,79 | -1,41 % | 38 252,54 | 15 406,87 |

Source : Cercle de l’Épargne

Les ménages en mode épargne au 3e trimestre 2024

L’INSEE a confirmé la progression de 0,4 % du PIB au 3e trimestre 2024. Les ménages ont bénéficié d’une forte hausse de leur pouvoir d’achat de leur revenu disponible brut, par unité de consommation accélère, +0,7 % au 3e trimestre après +0,4 % au 2e. Ils n’ont utilisé ce gain pour consommer davantage préférant accroitre leur effort d’épargne. Le taux d’épargne des ménages est ainsi passé de 17,9 à 18,2 % du revenu disponible brut du deuxième au troisième trimestre. Le taux d’épargne financière a atteint 8,8 % du revenu disponible brut contre 8,2 % au trimestre précédent. Un an auparavant, il était de 6,2 %.

Le ressenti des ménages sur leur niveau de vie demeure négatif. Ils intègrent peu la baisse de l’inflation. Les incertitudes politiques les conduisent à opter pour un attentisme favorable à l’épargne. Sur un an, la progression de l’épargne financière est conséquente, 2 points de revenu disponible brut de plus.

Avec les fêtes de fin d’année, les ménages devraient reprendre le chemin de la consommation mais sans nul doute avec modération. Les craintes d’augmentation des impôts et la persistance d’un climat politique délétère les inciteront à maintenir un effort d’épargne important.

Cercle de l’Epargne – données INSEE

La dette publique française maltraitée

Le taux d’intérêt sur les obligations d’État grec à 10 ans est passé en-deçà de celui de la France le 27 novembre. Une telle situation était impensable avant les élections européennes de juin dernier. À l’époque, il atteignait 50 points de base, voire plus. La crise politique qui a suivi les élections européennes en France, ainsi que les révélations sur le dérapage du déficit public, se sont traduites par une augmentation du taux des emprunts français, au point que ce dernier dépasse ceux de plusieurs pays surnommés les « PIIGS ». Cet acronyme désignait, dans les années 2010, les pays de l’Europe du Sud confrontés à la crise des dettes souveraines, tels que le Portugal, l’Italie, la Grèce et l’Espagne. La Grèce, alors au bord de la banqueroute, avait vu ses taux dépasser 10 %. Aujourd’hui, pour les obligations à échéance de 5 ans, ce pays emprunte à un taux inférieur à celui de la France.

La Grèce, comme l’Espagne et le Portugal, a réussi à assainir ses finances publiques grâce à un plan de rigueur sans précédent. En 2025, elle remboursera par anticipation 5 milliards d’euros d’obligations arrivant à échéance entre 2033 et 2042, preuve de la bonne santé financière du pays. Néanmoins, la qualité de la signature française demeure supérieure à celle de la Grèce. Le taux des CDS, ces produits dérivés permettant de se couvrir contre le risque de défaut d’un emprunteur, est deux fois plus élevé pour la Grèce que pour la France : respectivement 5 % et 2,6 %. Par ailleurs, le ratio dette publique sur PIB grec dépasse 152 %.

La dégradation de la qualité des obligations françaises par rapport à celles des pays d’Europe du Sud s’explique en partie par les volumes de dettes disponibles. La rareté des obligations espagnoles, portugaises ou grecques entraîne une diminution de leurs taux et une augmentation de leur valeur. Les pays du cœur de l’Europe, comme la France ou l’Allemagne, traversent actuellement une crise politique, ce qui joue en faveur des pays d’Europe du Sud. Les discussions en Allemagne concernant l’abandon du « frein à l’endettement public » contribuent également à la moindre attractivité de la dette allemande.

Il n’en demeure pas moins que l’écart entre le taux des obligations françaises et allemandes s’est également accru ces derniers mois, passant de 50 à 80 points de base. En cas de crise budgétaire en France, cet écart pourrait atteindre 100 points de base.

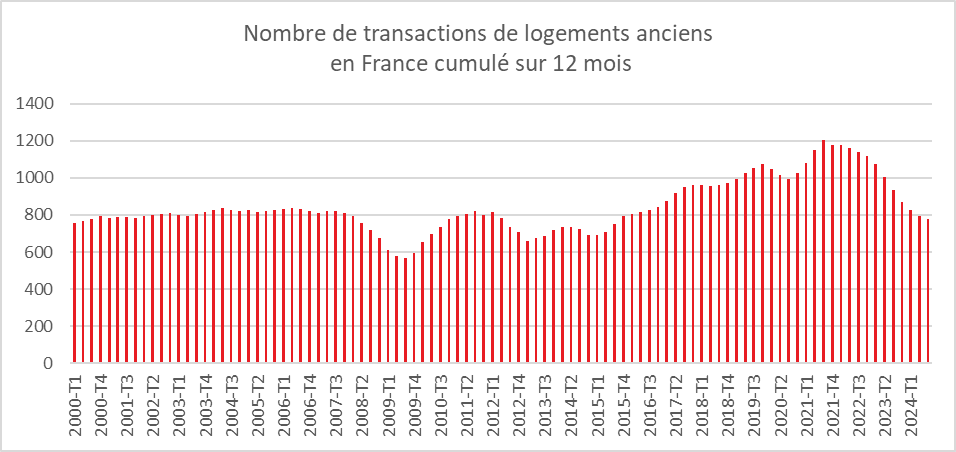

Immobilier : un marché encalminé

La légère baisse des taux d’intérêt n’a pas entraîné une véritable reprise du marché immobilier, qui reste complètement bloqué. D’un côté, les acheteurs se font rares, et de l’autre, les propriétaires hésitent à baisser leurs prix. Le nombre d’offres demeure relativement limité, témoignant de l’attentisme des propriétaires, qui préfèrent attendre une amélioration de la conjoncture avant de mettre leurs biens sur le marché. En conséquence, le nombre de transactions continue de diminuer, enregistrant un recul de 420 000 entre le 3ᵉ trimestre 2021 et le 3ᵉ trimestre 2024.

La dissolution de l’Assemblée nationale en juin dernier et la crise politique qui s’en est suivie ont dissuadé de nombreux ménages de se lancer dans des projets immobiliers. Le marché des résidences secondaires est particulièrement touché. Dans ce contexte, les prix des logements ont, selon l’INSEE, légèrement baissé au troisième trimestre : ‑0,1 % (données provisoires corrigées des variations saisonnières), après ‑0,5 % au deuxième trimestre 2024 et ‑1,5 % au premier trimestre 2024. Bien que la contraction soit plus modérée que lors des trimestres précédents, la tendance annuelle reste négative. Les prix des logements anciens reculent pour le cinquième trimestre consécutif, enregistrant une baisse de ‑3,9 % au troisième trimestre 2024, après ‑4,9 % au deuxième trimestre 2024 et ‑5,2 % au premier trimestre 2024. Les prix diminuent de 3,8 % pour les appartements et de 3,9 % pour les maisons.

CVS : données corrigées des variations saisonnières

Cercle de l’Epargne – données Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Au troisième trimestre 2024, les prix des logements anciens en Île-de-France ont enregistré une légère baisse de ‑0,1 %, après ‑0,9 % au deuxième trimestre et ‑2,4 % au premier trimestre.

La baisse des prix des appartements ralentit : ‑0,3 % contre ‑0,6 % au deuxième trimestre. À Paris, le recul est de ‑0,4 %, également en décélération par rapport au trimestre précédent (‑0,7 % au deuxième trimestre). En petite couronne, les prix diminuent de ‑0,2 % après ‑0,9 %, tandis qu’en grande couronne, les prix des appartements baissent après une quasi-stabilité au deuxième trimestre 2024 (‑0,4 % après +0,1 %). À l’inverse, après sept trimestres de recul, les prix des maisons en Île-de-France augmentent légèrement (+0,4 % au troisième trimestre 2024 après ‑1,3 % au deuxième trimestre).

Sur un an, les prix des logements anciens en Île-de-France ont diminué de 5,3 % au troisième trimestre 2024, après ‑7,1 % au deuxième trimestre et ‑8,1 % au premier trimestre. Les baisses sont comparables pour les maisons (‑5,3 % après ‑8,0 %) et les appartements (‑5,2 % après ‑6,6 %). À Paris, les prix des appartements ont perdu 5,5 % de leur valeur, contre ‑6,6 % au deuxième trimestre. La même tendance est observée en petite couronne (‑5,5 % après ‑7,4 %) et en grande couronne (‑4,0 % après ‑5,5 %). À Paris, les évolutions sont contrastées selon les arrondissements. Les prix des logements au centre de la capitale résistent mieux, bien que le nombre de transactions soit en baisse. Les délais de vente, quant à eux, s’allongent.

En province, selon l’INSEE, les prix des logements anciens sont quasi stables au troisième trimestre 2024, après cinq trimestres consécutifs de baisse : ‑0,1 % après ‑0,4 % au deuxième trimestre et ‑1,3 % au premier trimestre. Sur un an, les prix des logements anciens en province reculent de 3,4 % au troisième trimestre 2024, après ‑4,2 % au deuxième trimestre. La baisse reste plus marquée pour les maisons (‑3,6 % après ‑4,4 %) que pour les appartements (‑3,0 % après ‑3,8 %).

CVS : données corrigées des variations saisonnières

Cercle de l’Epargne – données Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Symbole d’un marché toujours en panne, au mois de septembre 2024, le nombre de transactions réalisées au cours des 12 derniers mois est en recul. Il a été évalué à 780 000, après 792 000 fin juin 2024 et 825 000 fin mars 2024. Le volume annuel de transactions diminue depuis fin septembre 2021. Les ventes représentent 2,0 % du stock de logements. Ce ratio reste est inférieur à son niveau du début des années 2000, avant la crise économique de 2008.

CVS : données corrigées des variations saisonnières

Cercle de l’Epargne – données Insee, Notaires de France – Groupe ADSN, Notaires du Grand Paris – PNS.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com