Accueil > Actualités > Epargne > 2025 >

Le Coin des Epargnants du 28 février 2025 : les marchés en plein doute

Les marchés sous la pression des droits de douane américains

Le CAC 40 conclut le mois de février avec une troisième hausse mensuelle consécutive (+2,03 %). Elle est inférieure à celle du mois de janvier (+7,72 %) mais comparable à celle de décembre 2024 (+2,01 %). Le CAC 40 s’est rapproché de son record du mois de mai mais sans l’atteindre. Au-delà de Paris, les résultats des marchés en février ont été plutôt favorables. L’indice allemand a progressé de 4,93 % sur un mois et l’Eurostoxx 50 de plus de 5 %. Ces performances flatteuses ne sauraient maquer les inquiétudes qui se font jours sur les conséquences de la guerre commerciale que Donald Trump a engagée.

A partir du 4 mars, les majorations décidées par le Président américain deviennent effectives. En principe, une taxe additionnelle de 10 % sera appliquée aux exportations de la Chine vers les Etats-Unis et une autre de 25 % sur les biens en provenance du Canada et du Mexique. Prochainement, l’Union européenne sera soumise au même régime que la Chine, le Mexique ou le Canada. Des droits de 25 % ont été annoncés. Le Président a jeté un froid en s’en prenant à l’Europe. « L’Union européenne n’accepte pas nos voitures ni nos produits agricoles. » Selon lui, le déficit commercial américain vis-à-vis des Vingt-Sept est de « 300 milliards de dollars », un chiffre que Bruxelles conteste. A terme, plus de 1.000 milliards de dollars d’importations américaines seront taxées.

A Wall Street, les investisseurs ont mal réagi à la confrontation entre Volodymyr Zelenski et Donald Trump. Les indices actions ont terminé la semaine en baisse. Sur l’ensemble du mois, ils ont accusé des pertes non négligeables, le Nasdaq a reculé de plus de 6 %, le Dow Jones de plus de 3 % et le S&P 500 de plus de 2 % prouvant que l’euphorie post élection de Donald Trump est achevée.

Seule les données sur l’inflation ont pu réconforter, cette semaine, les investisseurs. L’indice américain PCE des dépenses de consommation personnelle, mesure de l’inflation privilégiée de la Réserve fédérale (Fed), a augmenté de 0,3 % sur un mois et de 2,5 % sur un an. En données « core » (hors alimentation et énergie), la hausse est aussi de 0,3 % en séquentiel et de 2,6 % en annuel. Les prix ds services hors logement s’assagissent. Leur hausse passe de 3,6% à 3,1%, soit le plus bas niveau depuis mars 2021. Cette bonne nouvelle pourrait rapidement s’estomper car la politique commerciale de Donald Trump pourrait générer un surcroit d’inflation évalué à 0,6 point de pourcentage sur l’indice PCE et jusqu’à 2 points sur les dépenses de consommation. Elle pourrait amputer la croissance de1,1 point de pourcentage.Au niveau des taux directeurs, une baisse est attendue de la part de la Banque centrale européenne la semaine prochaine. Cette baisse se justifie par l’atonie de l’activité et le caractère contenu de l’inflation. Le taux harmonisé de l’inflation en France a été divisé par deux à +0,9 % sur un an en février, son plus faible niveau depuis quatre ans. L’inflation en Allemagne a, de son côté, stagné en février, à 2,3 % sur un an, selon des chiffres provisoires.

Le tableau de la semaine des marchés financiers

| Résultats 28 février 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 111,63 | -0,53 % | 7 543,18 | 7 380,74 |

| Dow Jones | 43 840,91 | -0,39 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 954,50 | -1,20 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 18 847,28 | -5,15 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 22 495,28 | +1,04 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 809,74 | +1,63 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 463,54 | -0,21 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 155,50 | -5,38 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 320,90 | +0,13 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,144 % | -0,073 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,387 % | -0,178 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,224 % | -0,215 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0380 | -0,45 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 846,21 | -2,90 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 73,19 | -1,45 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 83 312,30 | -12,49 % | 38 252,54 | 93 776,61 |

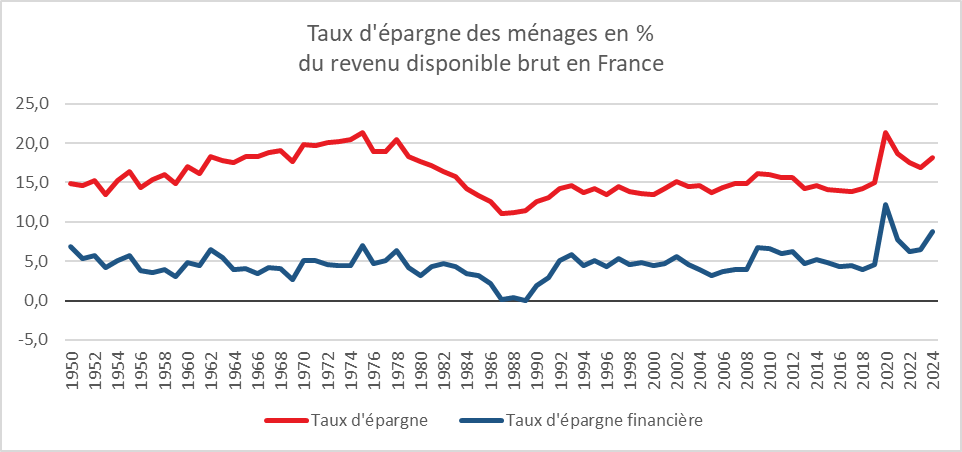

Forte augmentation du taux d’épargne en France

En 2024, les Français ont privilégié l’épargne à la consommation. Sur l’ensemble de l’année, ils ont, selon l’INSEE, mis de côté 18,2 % de leur revenu disponible brut, soit 1,3 point de plus par rapport à 2023. Le taux d’épargne est supérieur de 3,6 points à son niveau d’avant la crise sanitaire (2019). En 2024, les Français ont bénéficié, avec le recul de l’inflation, de gains de pouvoir d’achat, +2,5 % (+1,9 % par unité de consommation).

Les ménages n’ont que marginalement utilisé leurs gains de pouvoir d’achat pour la consommation qui n’a enregistré, sur l’ensemble de l’année, qu’une hausse de 0,9 %. Ils ont opté pour la prudence et l’attentisme. La baisse de l’inflation n’a été appréhendée que tardivement en 2024. Les ménages ont continué à maintenir une importante épargne de précaution pour faire face à une éventuelle remontée des prix.

La crise politique, à compter du mois de juin, a provoqué, au troisième trimestre, une hausse du taux d’épargne. Les incertitudes tant nationales qu’internationales alimentent de manière traditionnelle l’épargne. Au dernier trimestre, un léger fléchissement a été constaté. La consommation des ménages en volume a augmenté plus vite que leur pouvoir d’achat avec, par voie de conséquence, un léger fléchissement du taux d’épargne qui est passé de 18,5 à 18,4 % du revenu disponible brut.

La préférence pour l’épargne s’est traduite par des recettes de TVA plus faibles que prévu ce qui a alimenté le déficit public. Les pouvoirs publics espèrent une reprise de la consommation en 2025, avec la persistance d’une inflation contenue. L’amélioration de la confiance et la levée de certaines hypothèques nationales et internationales seront nécessaires pour la réalisation de ce scénario.

Cercle de l’Épargne – données INSEE

Coup d’arrêt pour le Livret A en janvier

L’annonce de la baisse de la rémunération du Livret A, du Livret de Développement Durable et Solidaire et du Livret d’Épargne Populaire a eu un effet direct sur leur collecte.

Livret A : la plus mauvaise collecte de ces neuf dernières années

La collecte du Livret A s’est élevé à 350 millions d’euros en janvier, loin de son montant du mois de décembre 2024 (2,99 milliards d’euros) ou de celle du mois de janvier 2024 (2,27 milliards d’euros). Elle est sans comparaison avec celle de 2023 (9,27 milliards d’euros). Il faut remonter à 2016 pour retrouver, en janvier, un plus mauvais résultat (-850 millions d’euros).

Le premier mois de l’année est logiquement porteur pour les produits d’épargne réglementée. Les titulaires de Livret A, de LDDS et de LEP y versent une partie de leurs étrennes, de leurs primes et de leur treizième mois. Sur ces dix dernières années, le montant moyen de la collecte pour le Livret A, en janvier, était de 3,4 milliards d’euros. Depuis 2009, seules deux décollectes ont été enregistrées en janvier (2015 et 2016).

L’annonce le 15 janvier dernier par le Ministre de l’Économie de la baisse du taux du Livret A de 3 à 2,4 %, baisse devenue effective le 1er février, a freiné les ardeurs des épargnants. Le Livret a subi un réel coup de froid traduisant la sensibilité des ménages à l’évolution du taux de rémunération. En règle générale, une baisse de la rémunération se fait ressentir sur la collecte pendant trois mois.

Malgré la faible collecte du mois de janvier, le Livret A bat un record d’encours à 442,9 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS) : baisse moins sévère de la collecte

La collecte du mois de janvier 2025 s’est élevée, pour le LDDS, à 460 millions d’euros soit un montant proche de la moyenne de ces dix dernières années (457 millions d’euros). Cette collecte est néanmoins en retrait par rapport à celle du mois de janvier 2024 (980 millions d’euros) et par rapport à celle du mois de décembre 2024 (940 millions d’euros). La meilleure résilience du LDDS par rapport au Livret A est liée à son association plus fréquente avec le compte courant. Le LDDS est en effet souvent détenu dans le même établissement financier que le compte courant principal de l’épargnant ce qui permet des aller-retour plus faciles qu’avec le Livret A dont la banalisation de la distribution n’est effective que depuis 2009.

Comme pour le Livret A, le LDDS n’a connu en 16 ans que deux décollectes en janvier, en 2015 (-200 millions d’euros) et en 2016 (-320 millions d’euros). L’encours du LDDS, à fin janvier 2025 bat également un nouveau record à 161 milliards d’euros.

Le Livret d’Épargne Populaire (LEP) touché par la baisse de sa rémunération

Le Livret d’Épargne Populaire comme le Livret A a été touché par l’annonce de la baisse de sa rémunération en janvier. Celle-ci est passée le 1er février dernier de 4 à 3,5 %. La collecte qui s’était élevée à 630 millions d’euros au mois de décembre 2024 n’a atteint que 110 millions d’euros en janvier 2025. Un an auparavant, elle avait été de 1,92 milliard d’euros. Le LEP bat malgré tout un nouveau d’encours en janvier (82,3 milliards d’euros).

Un début d’année moins porteur que les années précédentes

Du 1er février 2023 au 1er février 2025, les épargnants ont bénéficié du gel du taux du Livret A à 3 %, sachant que ce taux était de 0,5 % en 2020. Le taux de 3 % et le contexte anxiogène – guerre en Ukraine – inflation – crise politique – ont conduit à une forte augmentation de la collecte. La baisse du taux du Livret A marque une rupture et pourrait augurer l’entrée dans un nouveau cycle plus favorable à l’épargne longue et à la consommation sous réserve que les incertitudes ne se multiplient pas sur les fronts économique, politique et international.

Surendettement en France : en hausse en 2024

En 2024, les commissions de surendettement en France métropolitaine ont reçu 134 803 dossiers, selon les données de la Banque de France. Cela représente une augmentation de 10,8 % par rapport à 2023, en raison d’un effet différé de l’inflation observée en 2022 et 2023. Toutefois, ce niveau demeure inférieur de 6 % à celui enregistré en 2019, avant la crise sanitaire, et nettement en-deçà du pic atteint en 2014 (-42 %). Cette tendance s’explique en partie par le renforcement de la réglementation encadrant le surendettement des ménages.

En 2024, le taux de dépôts de dossiers de surendettement s’élève à 245 pour 100 000 habitants âgés de 15 ans et plus, mais ce chiffre varie fortement selon les territoires, oscillant entre 125 et 459. Comme en 2023, ce taux est particulièrement bas en Lozère (125), en Haute-Savoie (152) et à Paris (154), tandis qu’il atteint des niveaux élevés dans l’Aisne (459), le Pas-de-Calais (455) et le Nord (389).

Les commissions ont examiné 131 080 dossiers en 2024, soit une hausse de 9,5 % sur un an. Les caractéristiques des ménages concernés montrent certaines spécificités :

- 83 % des personnes concernées ont entre 25 et 64 ans (contre 62 % dans l’ensemble de la population) ;

- 55 % sont des femmes (contre 52 %) ;

- 52 % vivent seules (contre 38 %), avec une répartition de 24 % de femmes et 28 % d’hommes ;

- 20 % sont des familles monoparentales (contre 10 %), comprenant 18 % de mères et 2 % de pères ;

- 88 % sont locataires ou hébergés gratuitement (contre 42 % dans l’ensemble de la population).

Certaines catégories socioprofessionnelles sont particulièrement touchées : les employés (31 %) et les ouvriers (22 %) sont surreprésentés par rapport à leur part dans la population active (15 % et 11 % respectivement). La même tendance s’observe chez les demandeurs d’emploi, qui représentent 25 % des surendettés contre seulement 4 % de la population active.

Les revenus des ménages surendettés dépendent davantage des prestations sociales que la moyenne : près d’un quart de leurs ressources provient des allocations familiales, de l’aide au logement et des minima sociaux, contre seulement 5 % pour l’ensemble des ménages français.

Le niveau de vie médian des ménages surendettés est inférieur de 42 % à celui de la population générale, atteignant 1 180 euros par mois contre 2 028 euros. Parmi eux, 59 % vivent sous le seuil de pauvreté, une proportion encore plus élevée pour les familles monoparentales (67 %), alors que ces taux s’élèvent respectivement à 14,4 % et 31,4 % pour l’ensemble de la population.

L’endettement total des ménages surendettés traités en 2024 atteint 4,5 milliards d’euros. En hausse de 6,2 % sur un an, il reste, cependant, toujours en recul de 22 % par rapport à 2019 et de 46 % par rapport à 2014.

La structure de l’endettement évolue

Les dettes à la consommation (crédits renouvelables, prêts personnels, LOA, etc.) représentent désormais 43 % du total, en hausse de près de trois points sur un an. La part des dossiers comportant au moins une dette de ce type progresse également (+0,6 point, à 73 %).

L’endettement immobilier poursuit sa baisse pour la quatrième année consécutive, représentant 26 % du total (-0,7 point). La part des dossiers incluant une dette immobilière recule à 9 % (-0,7 point).

Les dettes liées aux charges courantes (loyer, énergie, etc.) se stabilisent à 14 % du total, étant présentes dans trois dossiers sur quatre. La part des dettes d’énergie et de communication reste faible, autour de 2 %.

Le reste des dettes (microcrédits, découverts…) diminue de plus de deux points, atteignant 17 %.

En 2024, 115 620 dossiers de surendettement ont été clôturés après l’aboutissement des procédures judiciaires. Plus de la moitié de ces dossiers ont bénéficié d’un effacement total ou partiel des dettes, pour un montant total de 1,2 milliard d’euros, soit 25 % de l’endettement total (proportion stable sur un an). Le montant moyen de la dette effacée par dossier s’élève à 19 728 euros, un niveau inchangé par rapport à l’année précédente.

Guerre monétaire en vue ?

Le président Donald Trump a décidé de se rendre, avec Elon Musk, à Fort Knox, le lieu où est entreposée la réserve d’or des États-Unis, qui s’élève à 425 milliards de dollars. Pour justifier sa visite, une première depuis celle de Franklin Roosevelt en 1943, il a indiqué vouloir vérifier si l’or était toujours dans les coffres… Au-delà de la boutade, le président aurait l’intention de prononcer un discours sur la politique monétaire. Ce dernier estime que le taux de change du dollar joue contre l’économie américaine. Donald Trump souhaite une monnaie et des taux d’intérêt faibles pour financer l’expansion et l’industrialisation de son pays. Sur son réseau Truth Social, il a déclaré : « Les taux d’intérêt devraient être abaissés, ce qui irait de pair avec les tarifs douaniers à venir !!! Allons faire du rock’n’roll, Amérique !!! » Partisan d’un déficit commercial à l’équilibre, il prône un dollar faible pour rendre les exportations américaines plus compétitives et renchérir les importations. D’un autre côté, il a besoin d’un dollar fort afin d’attirer les capitaux nécessaires au financement de l’imposant déficit public, qui s’élève à environ 7 points de PIB. Un dollar fort est aussi un outil de lutte contre l’inflation importée.

L’économiste et financier Stephen Miran, chef désigné du conseil d’analyse économique de la Maison-Blanche, prône une approche laissant craindre des manipulations monétaires : forcer les détenteurs étrangers de dollars à investir en bons du Trésor américain pour financer l’économie des États-Unis. Stephen Miran souligne que les détenteurs de capitaux du monde entier, en raison de la puissance de l’économie américaine, veulent y investir, contribuant ainsi à la hausse du dollar et des taux d’intérêt, ce qui pénalise les producteurs locaux. Il juge nécessaire de corriger cette situation. Face à cette contradiction, la tentation serait de recourir à des manipulations monétaires. L’obligation d’achat de titres de Trésor américain reviendrait à remettre en cause la liberté de placement sur le marché des changes. Elle permettrait tout à la fois d’abaisser les taux et de maintenir les flux de capitaux. Stephen Miran propose également la signature d’accords multilatéraux, comme ceux du Plaza en 1985, qui avaient conduit à faire baisser le dollar, puis ceux du Louvre en 1987, qui avaient abouti à sa stabilisation. Ces nouveaux accords, baptisés « accords de Mar-a-Lago », devraient être à la base d’un nouveau système monétaire international. L’objectif serait ainsi de faire payer les déficits aux partenaires économiques. L’économiste admet cependant la possibilité que les alliés refusent de tels accords. Les principaux détenteurs de dollars n’étant plus l’Europe mais les États asiatiques, et en premier lieu la Chine, les États-Unis ne pourront pas exercer de chantage sur la protection militaire. D’où l’idée d’imposer l’obligation d’achat des bons du Trésor sans concertation. La loi sur les pouvoirs économiques d’urgence internationaux, promulguée par le président Jimmy Carter en 1977, donne au président des pouvoirs étendus sur les transactions internationales en réponse aux menaces d’origine étrangère « à la sécurité nationale, à la politique étrangère ou à l’économie des États-Unis ». « De tels pouvoirs incluent la capacité de limiter ou d’interdire les transferts de crédit, de paiements ou de titres à l’échelle internationale », écrit l’économiste, qui avance plusieurs voies : instaurer une taxe sur l’usage du dollar, d’environ 1 %, différenciée selon les pays ; acheter des devises étrangères, éventuellement avec de l’or, pour les faire monter ; et surtout, pratiquer un chantage incessant aux droits de douane. Pour certains, cette proposition est inapplicable : les réserves de change ne pèsent pas suffisamment et le marché du dollar pourrait se délocaliser offshore, en dehors des États-Unis, pour échapper à l’obligation d’investissement en bons du Trésor américain. Le président américain aime jouer sur les peurs pour avancer ses pions. Il a ainsi récemment menacé de taxer à 100 % les BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) s’ils tentaient de créer leur propre monnaie de réserve afin de concurrencer le dollar. Pour le moment, Donald Trump sait qu’aucun substitut au dollar n’existe et il entend profiter de cet atout. Les Américains ont toujours utilisé leur devise comme un levier pour défendre leurs intérêts. L’abandon de la convertibilité du dollar en or en 1971 par Richard Nixon en est un des meilleurs symboles. La guerre du Vietnam et l’inflation avaient entraîné une surévaluation du dollar. En supprimant la convertibilité et en imposant les changes flottants, les États-Unis ont provoqué une dévaluation de leur monnaie et une instabilité qui s’est révélée pernicieuse pour les économies européennes. Le secrétaire au Trésor, John Connally, avait alors prononcé cette phrase qui reste d’une criante actualité : « Le dollar, c’est notre monnaie, mais c’est votre problème. »

En ce début d’année 2025, le calme prévaut sur le marché des changes. Avec un euro coté à 1,04 dollar, le billet vert est relativement stable, loin des fluctuations du passé. L’euro avait connu un plus bas de 0,82 dollar en octobre 2000 et un plus haut de 1,60 dollar en juillet 2008, juste avant la crise financière. La progression du cours de l’or, de près de 60 % en deux ans et de près de 10 % au cours des deux premiers mois de l’année, témoigne d’une sourde inquiétude chez les investisseurs.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com