Accueil > Actualités > Epargne > 2025 >

Le Coin des Epargnants du 26 décembre 2025 : bilan de l’année et perspectives par Philippe Crevel

Bilan 2025 et perspectives pour 2026

Pluie de records pour les marchés en 2025

À quelques jours de la Saint-Sylvestre, les marchés financiers peuvent dignement fêter la fin de l’année. 2025 aura été, en effet, un excellent cru, marqué par une pluie de records pour les indices actions ainsi que pour l’or et de nombreux autres métaux. Cette série de sommets, par son ampleur, inquiète néanmoins : la crainte d’une bulle liée à l’intelligence artificielle est fréquemment avancée.

Des actions au top

Le dernier trimestre en cours s’annonce comme l’un des plus solides depuis deux ans en Europe, porté par la résistance de la croissance mondiale et par l’idée persistante que les conditions de financement s’assoupliront. L’indice Stoxx 600 a ainsi inscrit un nouveau record cette semaine, s’acheminant vers une troisième année consécutive de progression.

Le CAC 40 gagne sur l’année près de 10 %. Il demeure toutefois en retrait par rapport aux grands indices internationaux, en raison de sa composition très orientée vers l’industrie du luxe — en moindre croissance depuis le début de l’année — et de la persistance de la crise politique.

L’indice européen Euro Stoxx 50 progresse, de son côté, de plus de 17 %. L’indice britannique FTSE 100 affiche une hausse de plus de 20 % depuis le 1er janvier.

Aux États-Unis, la publication de statistiques de croissance plus solides que prévu, combinée aux perspectives de détente des taux, incite les investisseurs à privilégier les actions, et plus particulièrement celles du secteur de la haute technologie. Le S&P 500 a gagné plus de 2 % sur la semaine portant le total depuis le 1er janvier à près de 18 %. Le Nasdaq a gagné 2,55 % cette semaine et 22,18 % depuis le début de l’année.

Or, argent, cuivre, platine : toujours plus haut

L’or défie les pronostics en ayant atteint plus de 4 500 dollars l’once, en hausse de près de 70 % depuis le début de l’année. L’argent fait encore mieux, avec un gain avoisinant 150 %. Il faut remonter au choc pétrolier de 1979-1980 pour retrouver des progressions comparables.

Le platine a, lui aussi, enregistré un sommet historique au cours de la semaine, tandis que le cuivre a franchi les 12 000 dollars la tonne, sur fond de craintes d’un marché mondial plus tendu à l’horizon 2026.

Un dollar en recul

Le dollar poursuit son mouvement de baisse pour le plus grand plaisir de Donald Trump. Les menaces sur l’indépendance de la banque centrale américaine, la baisse des taux directeurs de cette dernière et plus globalement la politique du Président américain ont contribué à la baisse du dollar. Les investisseurs étrangers sont réduit leur exposition en dollars même si la monnaie américaine demeure de loin la première devise de réserve. Le dollar a perdu près de 14 % depuis le début de l’année face à l’euro, ce qui améliore la compétitivité des produits américains. Pour les Européens, cette dépréciation du billet vert allège la facture énergétique, d’autant plus que le cours du pétrole est orienté à la baisse. Depuis le début de l’année, le baril de Brent a reculé d’environ 17 %.

Un bitcoin entre deux eaux

Le bitcoin apparaît comme le grand perdant de l’année, avec un recul de plus de 6 % depuis janvier et de près de 20 % sur le dernier trimestre. L’essor des stablecoins, adossés à des devises réelles comme le dollar ou l’euro et jugés moins volatils, se développe au détriment du bitcoin.

Et pour 2026…

L’art de la prévision est, surtout en matière financière, un exercice périlleux. Les krachs ont un malin plaisir à survenir lorsqu’ils ne sont pas attendus…

Pour 2026, de nombreux experts anticipent néanmoins une nouvelle année de forte appréciation des actions, portée par l’engouement persistant pour l’intelligence artificielle et, en Europe, par le plan de relance allemand. L’espoir d’une paix en Ukraine alimente également l’optimisme ambiant.

Toutefois, l’IA prend de plus en plus les traits d’une bulle, avec des investissements colossaux dont la rentabilisation suppose l’émergence rapide de gains de productivité substantiels. Le réalisme pourrait, à un moment ou à un autre, reprendre ses droits, avec à la clé soit un atterrissage brutal, soit un dégonflement progressif.

Les tensions géopolitiques pourraient perdurer, avec un président américain engagé en 2026 dans la bataille pour conserver sa majorité au Congrès. À un an de l’élection présidentielle, la France, confrontée à une dette publique toujours mal maîtrisée, pourrait devenir une source majeure d’inquiétude en Europe.

Par ailleurs, l’accroissement du déficit public allemand limite la perspective d’une baisse marquée des taux souverains. S’agissant des taux directeurs, la Banque centrale européenne devra composer avec une politique monétaire de la Réserve fédérale de plus en plus accommodante. Une légère baisse des taux en 2026 demeure envisageable, d’autant que les craintes d’un retour de l’inflation restent, pour l’heure, contenues. La BCE pourrait ainsi être tentée d’agir afin de freiner l’appréciation de l’euro, au risque de susciter l’ire du président américain.

Le cours du pétrole, sauf crise internationale majeure, ne devrait pas connaître de forte hausse, en particulier si un accord de paix intervenait en Ukraine. Le ralentissement de la croissance mondiale pèserait alors sur la demande, tandis que l’offre tendrait à augmenter avec la fin de l’accord de régulation de l’OPEP+.

Depuis 2020, l’or ne cesse de s’apprécier. En 2026, la poursuite de la baisse des taux directeurs pourrait continuer de soutenir la demande de métal précieux. À l’inverse, un retour durable de la paix en Ukraine exercerait un effet modérateur. Plusieurs experts estiment que l’once pourrait dépasser les 5 000 dollars. À ce niveau, une prise de bénéfices semblerait néanmoins judicieuse.

Après une année en demi-teinte, le bitcoin peut-il rebondir ? Il pourrait au contraire pâtir des doutes croissants sur l’IA, de l’essor des stablecoins et des futurs lancements de monnaies digitales de banque centrale. La diffusion progressive de la blockchain pourrait conduire à une forme de banalisation du bitcoin, qui perdrait alors son statut d’icône ou de pionnier.

Le tableau de la semaine des marchés financiers

| Résultats 26 déc. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 103,58 | -0,58 % | 7 543,18 | 7 380,74 |

| Dow Jones | 48 710,97 | +1,55 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 929,94 | +1,28 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 593,10 | +2,55 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 340,06 | +1,58 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 870,68 | +0,33 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 746,24 | +0,08 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 344,10 | +1,95 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 963,68 | +3,04 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,562 % | -0,051 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,862 % | -0,036 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,138 % | -0,006 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1779 | +0,25 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 479,63 | +4,12 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 62,28 | +4,29 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 87 930,3814 | +2,73% | 38 252,54 | 93 776,61 |

La mauvaise passe du livret A

Novembre 2025 est sans surprise, avec une nouvelle décollecte du livret A, de -730 millions d’euros, la troisième de rang après celles d’octobre et de septembre. La dernière passe de trois pour les décollectes remontait à 2015.

Traditionnellement, le mois de novembre est peu porteur pour le livret A. Depuis 2009, dix décollectes ont été enregistrées. La collecte moyenne, en novembre, au cours de ces dix dernières années (2015-2024), a été de 300 millions d’euros. En 2024, 400 millions d’euros de collecte nette avaient été constatés. Les plus fortes décollectes, en novembre, sont intervenues en 2009 (-1,3 milliard d’euros) et en 2014 (-1,25 milliard d’euros). Les plus fortes collectes pour un mois de novembre ont été enregistrées en 2012 et en 2024, avec 2,4 milliards d’euros chacune. La première est intervenue à la suite du relèvement du plafond du livret, la seconde lors de l’épidémie de Covid.

Le livret A est en décollecte sur les onze premiers mois de l’année, à -3,58 milliards d’euros, alors qu’en 2024 il enregistrait une collecte positive de près de 12 milliards d’euros (11,87 milliards d’euros).

Un mois de dépenses

Novembre est un mois de dépenses, sans recettes exceptionnelles. Le Black Friday, qui s’est imposé dans la culture française, marque le début des courses de fin d’année. Pour les ménages qui avaient un solde d’impôt sur le revenu à acquitter au titre de 2024, le paiement est étalé sur les quatre derniers mois de l’année.

Lente digestion de la baisse de la rémunération

Le livret A est toujours en phase de digestion de la baisse de son taux de rémunération, passé de 3 % à 1,7 % sur l’année. Le 1er février prochain, compte tenu du niveau de l’inflation de ces derniers mois (1 % en rythme annuel) et de l’évolution des taux des marchés monétaires (taux Ester), le taux du livret A devrait passer de 1,7 % à 1,4 %. Cette baisse ne devrait pas inciter les ménages à y placer davantage d’argent dans les prochains mois, même si son rendement réel reste positif.

Le LDDS dans le sillage du livret A

Le Livret de développement durable et solidaire (LDDS) est également en décollecte en novembre, à -230 millions d’euros. Depuis 2009, il enregistre sa dixième décollecte. La plus importante a été constatée en 2011, avec -430 millions d’euros, tandis que la collecte la plus élevée en novembre date de 2012, avec 2,82 milliards d’euros, lors du relèvement du plafond du LDDS. Sur ces dix dernières années (2015-2024), la collecte moyenne s’élevait à 100 millions d’euros.

La collecte des onze premiers mois de l’année 2025 a atteint 1,27 milliard d’euros, contre 5,61 milliards d’euros sur la même période en 2024.

Le Livret d’épargne populaire (LEP) toujours positif

Le Livret d’épargne populaire enregistre, en novembre, une collecte positive de 210 millions d’euros, contre 340 millions d’euros l’année dernière.

Sur les onze premiers mois, le LEP est en décollecte de 1,5 milliard d’euros, alors qu’il était en collecte positive de 6,26 milliards d’euros sur la même période en 2024.

Le taux de rémunération, à 2,7 %, demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Au 1er février prochain, ce taux devrait baisser. L’application de la formule pourrait le ramener à 1,9 % mais il est probable que le gouvernement maintienne un bonus en faveur De l’épargne populaire en retenant un taux de 2,4 %.

2025 : une année charnière pour l’épargne

En 2025, les Français ont été en mode fourmis, avec un taux d’épargne qui sera, sur l’année, d’environ 18 % du revenu disponible brut, soit trois points au-dessus du taux d’avant la crise Covid. Cette augmentation est imputable à la composante financière de l’épargne, qui est au plus haut depuis les années 1950 (hors période Covid).

Trois facteurs d’augmentation du taux d’épargne :

- Climat anxiogène ;

- Vieillissement démographique ;

- Capitalisation des gains.

Ce niveau élevé d’épargne s’explique non seulement par un climat géopolitique, économique et social qui reste anxiogène, mais aussi par le vieillissement de la population et les bons rendements des placements financiers. Une population âgée a une propension plus importante à épargner et à réduire sa consommation. Ce phénomène est constaté au sein de nombreux pays occidentaux, comme l’Allemagne ou le Japon, ainsi qu’en Chine.

Par ailleurs, en France, les ménages ont tendance à capitaliser les gains issus de leurs placements. Or, ces gains ont été portés par la hausse des taux de rendement, à l’exception de ceux de l’épargne réglementée et des dépôts, et par la bonne tenue des marchés financiers. Les Américains ont un tout autre comportement, en consommant tout ou partie de leurs gains financiers.

Fin de cycle pour le Livret A

Depuis 2017, le Livret A accumulait des collectes annuelles de plus de 10 milliards d’euros. Il a connu des collectes records en 2020, 2022 et 2023 (collectes supérieures à 20 milliards d’euros). L’épidémie de Covid et la guerre en Ukraine ont incité les ménages à privilégier le Livret A, d’autant plus que son taux est passé de 0,5 % à 3 % entre le 1er février 2020 et le 1er février 2023.

L’encours du Livret A est passé, de décembre 2019 à juin 2025 (niveau record), de 298,6 à 445,5 milliards d’euros, soit un gain de 146,9 milliards d’euros.

La préférence donnée au Livret A a cessé en 2025, avec les deux baisses de son taux de rémunération intervenues les 1er février et 1er août 2025. Le taux est ainsi passé, sur l’année, de 3 % à 1,7 %. Il est à souligner que le rendement réel du Livret A a été positif en 2025, en raison d’une inflation qui s’est stabilisée autour de 1 % en rythme annuel. Entre 2022 et 2024, malgré un taux de 3 %, le rendement réel était en revanche négatif.

En 2025, le Livret A devrait enregistrer sa première décollecte annuelle depuis 2015 (-9,29 milliards d’euros). Elle devrait dépasser 2 milliards d’euros. L’année dernière, la collecte avait été positive, à hauteur de 14,87 milliards d’euros.

En 2014 et 2015, la décollecte s’expliquait également par la baisse du taux de rémunération et faisait suite aux fortes collectes des années 2012 et 2013, provoquées par le relèvement des plafonds du Livret A et du LDDS.

Le 1er février prochain, le taux du Livret A devrait être une nouvelle fois abaissé. Le taux pourrait ainsi passé de 1,7 à 1,4 %. Il en serait de même pour le LDDS.

Le taux du Compte épargne logement serait alors de 1 % au lieu de 1,25 %.

Léger recul pour le Livret d’Épargne Populaire

Malgré un taux supérieur d’un point à celui du Livret A, le Livret d’Épargne Populaire n’échappe pas à la décollecte. Sur les onze premiers mois, celle-ci s’élève à 1,5 milliard d’euros. Ce produit, détenu par 12 millions de personnes, est éligible sous conditions de revenus.

Il est à souligner qu’afin de favoriser l’épargne des ménages les plus modestes, le gouvernement n’a pas appliqué la formule du taux de rémunération. Celui-ci est soit égal à l’inflation, soit au taux du Livret A majoré de 0,5 point, si ce dernier est plus avantageux. De ce fait, le taux au 1er août 2025 aurait dû être de 2,2 %. Or, le gouvernement a décidé de le fixer à 2,7 %. Il est probable qu’un même geste soit consenti le 1er février 2026. Le taux pourrait être ainsi abaissé à 2,4 %.

2025 ou la revanche de l’assurance vie

L’assurance vie est en voie de connaître l’une des meilleures années de son histoire. Avec 45 milliards d’euros sur les dix premiers mois, la collecte nette devrait, en 2025, se situer autour de 50 milliards d’euros, un résultat qui n’avait plus été enregistré depuis 2010 (51,1 milliards d’euros).

Ce résultat est porté par un montant élevé de cotisations (plus de 160 milliards d’euros sur les dix premiers mois) et par des rachats modérés. Il est également la conséquence du retour en territoire positif de la collecte des fonds euros, qui bénéficient de la fameuse garantie en capital. La baisse de leur taux de rendement avait, ces dernières années, conduit les ménages à se désengager du premier pilier de l’assurance vie, qui représente plus de 72 % de l’encours et, en moyenne, plus de 60 % de la collecte ces dernières années.

Le taux de rendement des fonds euros était passé de 3,4 % en 2010 à 1,28 % en 2020, en lien avec la politique monétaire accommodante de la Banque centrale européenne, qui s’était traduite par un fort recul des taux des obligations souveraines. Cette baisse du rendement a érodé la compétitivité de l’assurance vie, laquelle n’a été portée, depuis 2017, que par les unités de compte.

Le rendement des fonds euros a réaugmenté à compter de 2022 pour atteindre 2,6 % en 2024. Le rendement pour 2025 devrait être assez voisin de celui de l’année dernière. Cette hausse, conjuguée à la baisse des taux de rémunération de l’épargne réglementée et des dépôts à terme, a incité les ménages à réallouer une part plus importante de leur épargne vers l’assurance vie.

Il est à noter que cette dernière, dans l’enquête annuelle du Cercle de l’Épargne, a repris, en 2025, sa place de numéro un parmi les placements préférés des Français.

L’encours de l’assurance vie devrait, en 2025, dépasser 2 100 milliards d’euros.

2025 : confirmation du succès du Plan d’Épargne Retraite confirme

Au 31 octobre 2025, le nombre de titulaires d’un PER assurance est estimé à 7,7 millions (+16 % sur un an) et les provisions mathématiques de ces PER sont évaluées à 107,5 milliards d’euros (+21 % sur un an). En prenant en compte l’ensemble des PER (bancaires et assurantiels), le nombre de titulaires dépasse 12 millions et l’encours atteint 130 milliards d’euros (chiffres à mars 2025).

Le PER profite des interrogations sur l’avenir du système de retraite par répartition et du vieillissement démographique.

Quelles perspectives pour 2026 ?

Les taux de rémunération

Les taux de rémunération de plusieurs produits d’épargne sont appelés à évoluer dans les prochaines semaines.

Le Plan d’Épargne Logement

Le taux du plan d’épargne logement est déjà connu. Il s’élèvera à 2 % pour tous les plans ouverts à compter du 1er janvier 2026. Il convient de souligner que ce produit est en recul depuis 2018.

Le Livret A et le LDDS

Le taux du Livret A et du LDDS, compte tenu de l’inflation constatée en 2025 et de l’évolution des taux monétaires, devrait passer de 1,7 % à 1,4 % au 1er février 2026.

Par voie de conséquence, le taux du compte d’épargne logement devrait passer de 1,25 % à 1 %.

Le Livret d’Épargne Populaire

Le taux du Livret d’Épargne Populaire, par simple application de la formule réglementaire, devrait être, au 1er février 2026, de 1,9 %. Il est fort probable que le gouvernement fasse un geste en ramenant le taux de 2,7 % à 2,4 %.

L’évolution de l’épargne : un léger recul pour 2026

Le taux d’épargne devrait légèrement baisser en 2026, avec une reprise modérée de la consommation après plusieurs années de stagnation. Les ménages acquièrent une certaine résilience face aux chocs divers et variés. En outre, un éventuel cessez-le-feu en Ukraine, avec à la clé une baisse du coût de l’énergie, pourrait contribuer à améliorer le moral des ménages.

La collecte du Livret A devrait se situer dans le prolongement de l’année 2025, avec toujours un effet de cycle, le premier semestre étant plus favorable à la collecte que le second.

L’assurance vie : encore une année en or en 2026

Malgré quelques menaces durant la discussion budgétaire, le régime fiscal de l’assurance vie demeure inchangé en 2026. Elle échappe à la hausse des prélèvements sociaux de 1,4 point.

Avec des fonds euros dont la rémunération profitera de la hausse des taux d’intérêt à long terme, l’attractivité de l’assurance vie devrait encore s’améliorer, d’autant plus que les rendements de l’épargne réglementée sont orientés à la baisse.

Par ailleurs, l’assurance vie pourrait être la grande gagnante de la clôture des plans d’épargne logement de plus de quinze ans. À partir du mois de mars 2026, les premiers contrats ouverts en 2011, qui atteignent leur quinzième année, sont automatiquement transformés en livrets bancaires dont la rémunération, faible, est fixée par l’établissement bancaire. Ces fermetures automatiques conduiront à une réallocation des fonds. Or, le PEL avait connu un nombre important d’ouvertures entre 2011 et 2016. Selon la Banque de France, d’ici 2030, un tiers des PEL, dont l’encours est de 93 milliards d’euros, est concerné.

Les ménages concernés ont laissé leur argent sur leur PEL non pas en vue de réaliser un projet immobilier (ils l’auraient déjà fait), mais pour des raisons financières : les PEL ouverts entre 2011 et 2016 étaient rémunérés entre 2 % et 2,5 % et n’étaient pas soumis à l’impôt. Les nouveaux PEL sont beaucoup moins intéressants (2 % de rendement et soumis au prélèvement forfaitaire de 30 %). Dans ces conditions, l’assurance vie, avec un rendement de 2,6 % pour les fonds euros, devrait capter une part non négligeable des PEL arrivés à échéance. Le Plan d’Épargne Retraite pourrait également en bénéficier.

Or, un nouveau record

Le cours de l’or a battu, lundi 22 décembre, un nouveau record en dépassant 4 400 dollars l’once. En fin de semaine, ce dernier a même franchi la barre des 4500 dollars. Cette progression est alimentée par les prévisions de nouvelles baisses de taux de la Réserve fédérale américaine.

Le précédent record datait du mois d’octobre dernier, à 4 381,52 dollars. Depuis le début de l’année, le métal jaune a progressé de plus de 66 %. Entre la guerre commerciale menée par Donald Trump, la paralysie budgétaire à Washington et les tensions géopolitiques chroniques, tout concourt à la hausse de l’or. Outre les investisseurs, les banques centrales de nombreux pays, notamment émergents, ont également accru leurs réserves en métal jaune. Parmi celles qui ont acheté le plus d’or figurent la Pologne, le Kazakhstan, le Brésil et la Turquie. La Pologne a acheté (en net) 82,67 tonnes d’or, soit 7,6 %. Sur le seul mois d’octobre, le pays a acquis 15,6 tonnes. La Pologne se classe désormais au 12ᵉ rang pour la détention officielle d’or. Le Brésil, qui a acheté plus de 15 tonnes de métal jaune en septembre et octobre, poursuit sa stratégie visant à réduire sa dépendance au dollar. La Chine arrive en 5ᵉ position pour les achats d’or, avec plus de 24 tonnes acquises cette année. Elle est le sixième pays disposant des réserves d’or les plus importantes.

La Russie, qui ces dernières années avait acheté de nombreuses tonnes d’or, en a vendu en 2025 afin de financer son important effort de guerre. Le pays reste le cinquième plus grand détenteur du précieux métal. Singapour a également réduit ses réserves d’or, en cédant au total plus de 15 tonnes. Ce pays joue toujours un rôle actif sur le marché de l’or, pour son compte ou pour le compte de tiers. De son côté, l’Ouzbékistan a vendu plus de 11 tonnes, faisant de ce pays le plus important vendeur net d’or.

Bitcoin : l’année des paradoxes

Le bitcoin, avec le retour de Donald Trump à la Maison Blanche, semblait être promis à un brillant avenir. Or, la première des cryptoactifs est en recul de 6 % depuis le début de l’année. Fin décembre, il s’échange contre 87 000 dollars, loin de son record du mois d’octobre (125 260,9 dollars).

Après avoir bénéficié du soutien de l’industrie digitale durant sa campagne et avoir émis sa propre crypto, Donald Trump promet de faire des États-Unis « la capitale mondiale des cryptomonnaies ». Dès sa nomination, ce dernier déréglemente et met fin aux poursuites que son prédécesseur avait engagées à l’encontre de ce secteur. L’idée d’une réserve stratégique de bitcoins, évoquée à Washington, marque un tournant symbolique.

Cette normalisation a une contrepartie immédiate. Le bitcoin est désormais sujet aux décisions et aux volte-face présidentiels. Son cours a ainsi fortement baissé après les annonces relatives aux droits de douane au mois d’avril dernier. La première des cryptos est de plus en plus corrélée aux marchés financiers américains, et en particulier au cours du Nasdaq.

L’adoption du Genius Act sur les stablecoins a certes, à l’automne, réveillé le marché des cryptoactifs en portant le bitcoin à plus de 120 000 dollars. À ce pic, la capitalisation totale des bitcoins en circulation a brièvement dépassé les 2 400 milliards de dollars, selon Bloomberg. Entre ces phases de valorisation, le bitcoin a connu des fluctuations pouvant atteindre 30 %, quand, dans le même temps, l’or s’est continuellement apprécié.

Les ETF sont devenus l’un des leviers de croissance de plus en plus importants du bitcoin. Les fonds cotés qui répliquent directement le prix du bitcoin rencontrent un réel succès. Après une année 2024 exceptionnelle, marquée par plus de 35 milliards de dollars de collecte, les ETF bitcoin attirent encore environ 22 milliards de dollars en 2025. Les flux deviennent toutefois plus erratiques, alternant phases de collecte et sorties marquées. L’ETF n’est plus un moteur automatique de hausse, mais un instrument d’arbitrage pleinement intégré aux cycles de l’aversion au risque.

Epargne salariale : le premier vecteur de la négociation en entreprise

En 2024, le nombre d’accords et d’avenants conclus dans les entreprises s’est élevé à 81 380. Près de la moitié d’entre eux sont liés à l’épargne salariale (45,6 %). Leur nombre a progressé de 8 % par rapport à 2023. L’intéressement, la participation, la retraite collective sont au cœur des négociations sociales au sein des entreprises.

Arrivent ensuite les textes sur les salaires et primes, en hausse de 4,3 % et ceux sur le temps de travail.

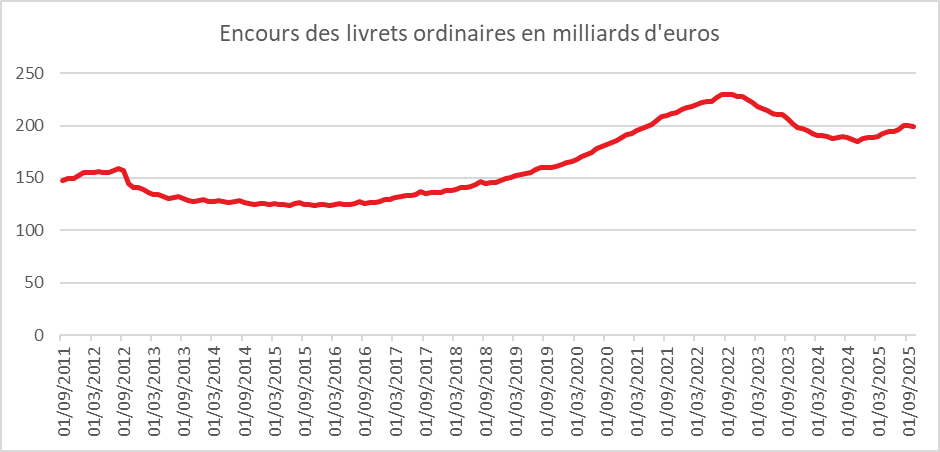

Livrets ordinaires : un encours élevé malgré de faibles taux de rémunération

L’encours des livrets ordinaires fiscalisés s’élevaient à 199,5 milliards d’euros à la fin du mois d’octobre dernier. Malgré un taux moyen de rémunération faible, autour de 0,8 %, les ménages conservent des sommes importantes sur ces produits. Ce sont souvent des fonds en attente d’utilisation. Les sommes issues d’une vente d’un logement sont ainsi placées sur un livret avant réutilisation pour l’achat d’un nouveau logement ou pour une réallocation su d’autres produits financiers. Les sommes issues d’une succession peuvent être également placées sur un livret avant réaffectation.

Cercle de l’Epargne – données Banque de France

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com