Accueil > Actualités > Epargne > 2025 >

Le Coin des Epargnants du 20 décembre 2025 par Philippe Crevel – les marchés en mode fin d’année

La trêve des confiseurs

Les marchés financiers entrent dans la traditionnelle trêve des confiseurs. La semaine prochaine ne comptera que trois séances, avec une fermeture anticipée mercredi 24. Les investisseurs ont réagi positivement aux résultats de l’inflation américaine. Les données du Bureau américain des statistiques font état d’une augmentation de 2,7 % des prix à la consommation sur un an (2,6 % hors alimentation et énergie), inférieure aux 3,1 % anticipés par le consensus et aux 3 % de septembre, en l’absence de référence pour octobre compte tenu du shutdown. Néanmoins, ces statistiques sont sujettes à caution compte tenu de la fermeture des administrations fédérales en octobre et novembre, qui a gêné la collecte des données. Le shutdown a contraint le BLS à recourir davantage à l’imputation par report, en supposant que le niveau de l’indice d’octobre était inchangé par rapport à celui de septembre, pour établir les indices de novembre. Le chiffre de décembre pourrait être relativement élevé par effet de rattrapage statistique. L’optimisme reste néanmoins de rigueur, surtout si cette inflation maîtrisée se confirme. Elle donne, en effet des marges de manœuvre à la Réserve fédérale américaine pour réduire davantage ses taux d’intérêt.

Le CAC 40 a gagné plus de 1 % sur la semaine. Les taux des obligations d’Etat sont à la hausse en Europe. Le taux de l’OAT, en France, dépasse 3,6 % et est désormais nettement supérieur à son équivalent italien. L’or est en légère remontée, le bitcoin continuant, de son côté, de baisser. Les indices américains sont restés stables surla semaine.

Un baril de pétrole au-dessous des 60 dollars

Le baril de pétrole Brent, référence européenne, est passé en dessous des 60 dollars dans la semaine pour la première fois depuis mai. Il a terminé la semaine juste au-dessous de cette barre symbolique. Cette baisse est la conséquence des pourparlers sur l’Ukraine et de l’augmentation de l’offre avec la fin de l’accord de régulation de l’OPEP+. Le président ukrainien Volodymyr Zelensky s’est félicité lundi de « progrès » dans les négociations avec les États-Unis pour mettre fin à la guerre avec la Russie, ce qui pourrait avoir pour conséquence un allègement des sanctions contre le pétrole russe. Les tensions entre le Venezuela et les États-Unis ont, en revanche, peu de conséquences sur le cours du pétrole.

La BCE toujours en mode temporisation

La Banque centrale européenne, pour sa dernière réunion de l’année, a une nouvelle fois opté, en matière de taux directeurs, pour le statu quo. Elle a maintenu son taux de dépôt à 2 %, celui des opérations principales de refinancement à 2,15 % et celui de la facilité de prêt marginal à 2,40 %. Cette décision était anticipée par les investisseurs.

À la différence de la FED, la BCE estime qu’il n’y a aucune raison de changer les taux. La croissance européenne réaccélère depuis quelques mois, en partie grâce au plan de relance de l’Allemagne. L’inflation est, en novembre, repassée au-dessus des 2 %. Néanmoins, les économistes de la BCE envisagent que l’inflation descende un peu sous la cible en 2026 et 2027, avant de retrouver les 2 % en 2028. La croissance est, de son côté, attendue à 1,2 % en 2026, puis à 1,4 % les deux années suivantes. « Il n’y a pas eu de discussion sur une possible hausse ou baisse de taux », a signalé Christine Lagarde, présidente de la BCE.

Néanmoins, Isabel Schnabel, membre du directoire de la BCE, a indiqué qu’il faudrait peut-être relever les taux en fin d’année prochaine en raison d’une menace de reprise de l’inflation. Cette analyse n’est pas, pour le moment, partagée par la majorité du Conseil de politique monétaire, même si elle émane d’une possible successeure de Christine Lagarde. La BCE est contrainte de prendre en compte la politique monétaire américaine. La baisse des taux de la FED contribue à la dépréciation du dollar par rapport à l’euro. Les importations extracommunautaires coûtent moins cher, ce qui contribue à diminuer l’inflation. A contrario, les exportations européennes sont pénalisées. Cette situation pourrait inciter la BCE à baisser ses taux.

Hausse historique des taux directeurs au Japon

Vendredi 19 décembre, la Banque du Japon (BoJ) a décidé de remonter son taux de référence de 0,25 % à 0,75 %, au niveau où il évoluait il y a 30 ans. La banque centrale japonaise a décidé d’enclencher, en 2024, un processus d’augmentation de ses taux directeurs tout en précisant que ces derniers, en valeur réelle (corrigés de l’inflation), resteraient « nettement négatifs » et que les conditions financières demeureraient « suffisamment accommodantes » pour soutenir l’activité économique du pays.

La Banque essaie de concilier des taux bas pour ne pas fragiliser des milliers d’entreprises peu profitables, qui, pendant des décennies, ont emprunté presque gratuitement, et un rendement de l’argent qui permettrait de ramener des capitaux dans le pays ou, au moins, de freiner leur départ vers des pays offrant des rendements plus appétissants. Le départ des capitaux vers l’étranger contribue à la dépréciation du yen. Au mois de décembre, un euro s’échange contre 183 yens, quand, en 2012, il n’en valait que 95. Cette dépréciation de la devise nippone favorise les touristes étrangers et les exportateurs ; elle renchérit les importations, en particulier de produits agricoles et d’énergie. Par voie de conséquence, le Japon enregistre une inflation de plus de 3 %, érodant le pouvoir d’achat des ménages. La hausse des salaires ne compense pas celle des prix à la consommation. Kazuo Ueda, le gouverneur de la BoJ, a reconnu ce risque d’érosion du pouvoir d’achat des ménages par l’inflation et expliqué qu’il était impératif de ne pas prendre de retard. Une hausse des taux et du yen est-elle capable de changer les flux de capitaux ? Les investisseurs japonais ont placé 4 000 milliards de dollars hors du pays. Une petite partie pourrait revenir, mais cela restera marginal. En revanche, les fonds étrangers pourraient réduire leurs emprunts à faible taux en yen, qui leur permettaient d’acquérir des actifs sur les marchés américains et européens (carry trade).

Le tableau de la semaine des marchés financiers

| Résultats 19 déc. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 151,38 | +1,18 % | 7 543,18 | 7 380,74 |

| Dow Jones | 48 134,89 | -0,48 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 834,50 | +0,06 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 307,62 | +0,38 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 295,95 | +0,43 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 897,42 | +2,19 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 760,35 | +0,84 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 49 507,21 | -2,27 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 890,45 | -0,49 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,613 % | +0,031 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,898 % | +0,037 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,144 % | -0,053 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1720 | +0,79 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 352,26 | +3,33 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 60,25 | -1,50 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 87 997,34 | -2,19% | 38 252,54 | 93 776,61 |

Le Plan d’Epargne Retraite est-il assujetti à la nouvelle contribution pour l’autonomie ?

Le projet de loi de financement de la Sécurité sociale (PLFSS) pour 2026, adopté par le Parlement le 16 décembre dernier, institue une contribution financière pour l’autonomie de 1,4 point qui s’ajoute aux prélèvements sociaux existants. Cette contribution ne touche pas tous les produits du patrimoine. Les revenus financiers issus des comptes-titres, des Plans d’Épargne en Actions et des livrets ordinaires sont concernés. Y échappent les revenus fonciers, ceux en provenance des livrets réglementés, y compris le Plan d’Épargne Logement, et de l’assurance-vie.

Si l’assurance-vie est citée explicitement dans l’exposé des motifs de l’amendement, le plan d’épargne retraite (PER) n’est pas spécifié. A priori, par assimilation, l’exonération concernerait tous les produits attachés aux bons ou contrats de capitalisation, ainsi qu’aux placements de même nature mentionnés à l’article 125-0 A du code général des impôts. Cet article du Code général des impôts (CGI) concerne les placements « souscrits auprès d’entreprises d’assurance ». Cette exonération ne vaudrait que pour le PER assurantiel et non pour le PER bancaire. Ce dernier prend la forme d’un compte-titres et ne donne pas accès à un fonds en euros pour garantir son capital. Cette interprétation doit être confirmée par Bercy.

Pour les produits soumis à la nouvelle contribution, le taux des prélèvements sociaux passe de 17,2 % à 18,6 %, la flat tax s’élevant ainsi à 31,4 % contre 30 % auparavant. L’entrée en vigueur de la nouvelle contribution est fixée au 1er janvier 2026.

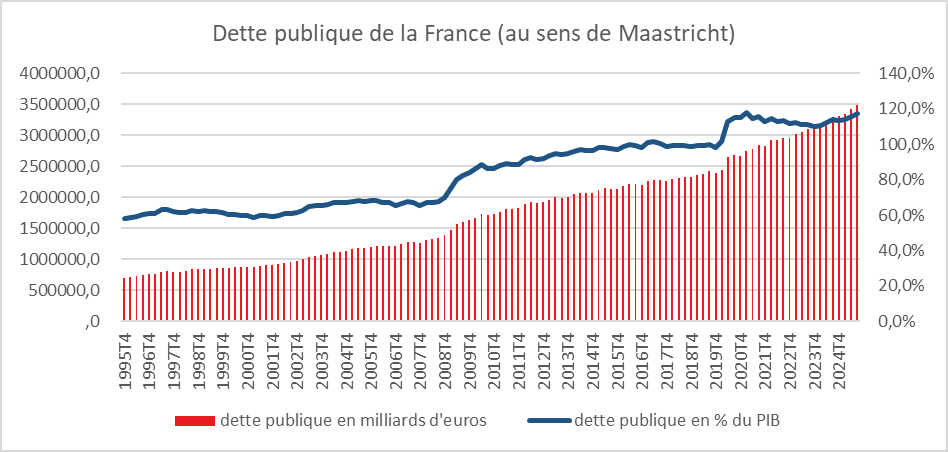

Nouveau record pour la dette publique en France

À la fin du troisième trimestre 2025, la dette publique au sens de Maastricht se rapproche de 3 500 milliards d’euros (3 482,2 milliards d’euros), soit une augmentation de 65,9 milliards d’euros, après +70,9 milliards au trimestre précédent. Exprimée en pourcentage du produit intérieur brut (PIB), elle atteint 117,4 %, après 115,7 % au deuxième trimestre.

Données INSEE

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com