Accueil > Actualités > Epargne > 2024 >

Le Coin des Epargnants du 17 février 2024 : un œil toujours sur l’inflation

Quand l’inflation fait de la résistance

Vendredi 16 février, pour la première fois de son histoire, le CAC40 a dépassé les 7800 points en début de séance mais a perdu du terrain dans la journée du fait des doutes concernant le calendrier de la baisse des taux directeurs de la part de la FED. Il a ainsi clôturé à 7 768,18 points. La bourse de Paris bénéficie des bons résultats des entreprises du CAC 40 et surmonte sans problème les annonces peu enthousiasmantes concernant la croissance. En revanche, les investisseurs ont réagi négativement à la publication des prix producteurs (PPI) pour janvier aux Etats-Unis. Ils ont augmenté de 0,3 % en janvier et de 0,9 % sur un an, contre respectivement 0,1 % et 0,6 % anticipé. Cette augmentation traduit un rebond des coûts dans les services (+0,6 %), dont les soins hospitaliers ambulatoires. Elle marque la persistance d’une inflation sous-jacente. Cette publication a provoqué un recul des indices « actions » de New York et une augmentation du taux des obligations d’Etat américaine.

Cette persistance de l’inflation semble renvoyer la première baisse des taux directeurs au mois de juin. Malgré cette inflation rampante, le moral des consommateurs américains demeure élevé comme en témoigne l’indice de l’Université du Michigan qui a atteint son plus haut niveau en février depuis juillet 2022.

L’écart de taux sur les obligations d’Etat entre la France et l’Allemagne tend à s’accroître légèrement. Il est passé de 0,5 à 0,6 point depuis le début de l’année. La trajectoire incertaine des finances publiques et une anticipation de la dégradation de la note de la dette souveraine de la France au printemps expliquent cette petite dégradation.

En Asie, la bourse de Tokyo continue de progresser. Vendredi 16 février, l’indice Nikkei japonais a clôturé à un nouveau sommet de 34 ans. Depuis le 1er janvier, cet indice a gagné plus de 15 %. Il est toujours porté par les valeurs technologiques.

Révision à la baisse de la croissance en Europe

Eurostat a confirmé cette semaine que la croissance a été nulle au cours du dernier trimestre 2023, la première puissance économique de la zone euro enregistrant une contraction de son PIB de 0,3 point. Le Royaume-Uni a connu un recul équivalent de sn PIB au quatrième trimestre. Il est ainsi entré en récession, son PIB ayant déjà diminué de 0,1 point au troisième trimestre 2023.

Dans un contexte économique peu porteur, jeudi 15 février, la Commission européenne a abaissé ses prévisions de croissance pour 2024. Après une croissance atone de 0,5 % pour l’Union et la zone euro l’année dernière, la Commission prévoit, pour 2024, une progression du PIB de 0,9 % dans l’Union et de 0,8 % dans la zone euro. Ces prévisions ont été corrigées à la baisse par rapport à celles de l’automne dernier (respectivement 1,3 % et 1,2 %).

L’Allemagne enregistrerait une croissance limitée à 0,3 % cette année. Une légère amélioration étant attendue en 2025 (1,2 %). La deuxième économie, la France, fait un peu mieux (0,9 % en 2024, 1,3 % en 2025). La croissance de l’Italie serait de 0,7 % en 2024 et de 1,2 % en 2025, les taux respectifs pour l’Espagne étant de 1,7 % et 2 %. Parmi les grands pays de l’Union, ce pays resterait pour les deux prochaines années le plus dynamique. La Commission ne prévoit pas de contraction du PIB sur un an pour aucun Etat membre. Le plus faible taux de croissance serait celui de la Suède (0,2 % en 2024 et 1,6 % en 2025). Ce pays a connu en 2023 une diminution de son PIB de 0,1 %.

Pour la Commission, la faible croissance serait due aux difficultés de pouvoir d’achat des ménages en lien avec le resserrement monétaire ainsi qu’au recul des exportations.

L’inflation devrait reculer en 2024 à 2,7 % dans la zone euro, puis revenir à 2,2 % en 2025, se rapprochant ainsi de l’objectif de la Banque centrale européenne (2 %). Dans l’Union, elle restera plus élevée, à 3 % en 2024 et 2,5 % en 2025. Le taux d’inflation devrait être en France de 2,8 % en 2024 et de 2 % en 2025. Les prix continueraient à augmenter plus vite que la moyenne en Belgique (3,5 % en 2024), en Autriche (4 %), en Hongrie (4,5 %), en Pologne (5,2 %) et en Bulgarie (3,4 %).

L’Allemagne, troisième puissance économique mondiale

Par effet de change avant tout, l’Allemagne ravit la troisième place du podium des puissances économiques mondiale au Japon. En 2023, le PIB nominal de l’Allemagne s’est élevé à 4 500 milliards de dollars contre 4 200 milliards de dollars pour le Japon. Ce dépassement a été obtenu malgré un taux de croissance, en 2023, au Japon de 1,9 % quand le PIB allemand déclinait de 0,3 %. La dépréciation du yen par rapport à l’euro explique le recul du Japon. La perte de change est imputable à une politique monétaire bien plus accommodante au Japon qu’en Europe. Il n’en demeure pas moins que le Japon est confronté à un déclin sur fond de diminution de sa population et de faibles gains de productivité.

Le Japon avait dû céder sa deuxième place en 2010 à la Chine. Il pourrait être dans les prochaines années être dépassé par l’Inde.

Le tableau de la semaine des marchés financiers

| Résultats 16 fév. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 768,18 | +1,58 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 627,99 | -0,03 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 005,57 | -0,23 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 775,65 | -1,10 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 117,44 | 1,11 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 711,71 | +1,84% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 765,65 | +1,02 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 487,24 | +3,42 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 865,90 | +6,06 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,877 % | -0,016 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,294 % | -0,085 pt | +2,023% | +2,564 % |

| Taux Trésor US à 10 ans | +4,301 % | +0,114 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0775 | -0,08 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 012,65 | -0,64 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83,27 | +1,57 % | 77,13 | 84,08 |

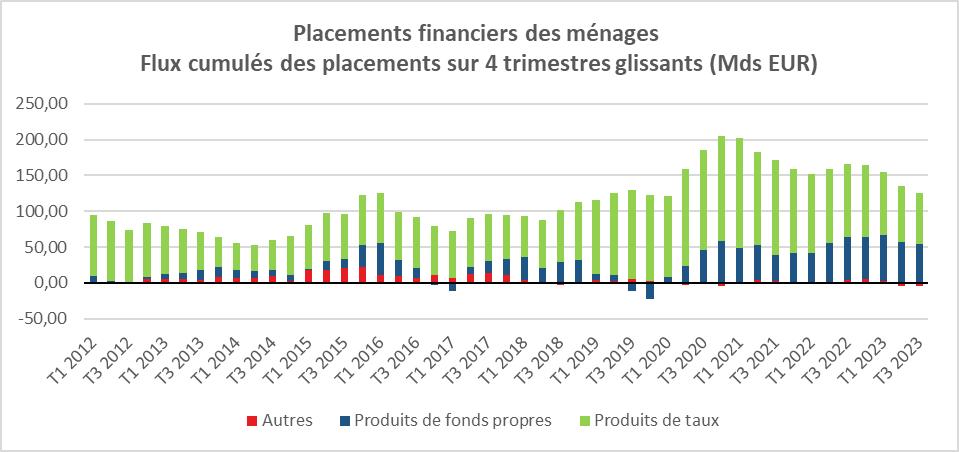

Les ménages privilégient toujours l’épargne

Selon la Banque de France, les ménages français restent en mode « fourmis ». Au troisième trimestre 2023, le flux trimestriel net de placements des ménages s’est élevé à 34,9 milliards, en hausse de 1,7 milliard par rapport au trimestre précédent. Il demeure à un niveau historiquement élevé. Les flux d’épargne investis en produits de taux ont augmenté au troisième trimestre (24,6 milliards après 17,4 milliards au deuxième trimestre), notamment en raison d’une moindre décollecte sur les dépôts à vue et sur l’assurance vie en euros. Les flux d’épargne orientés vers les produits de fonds propres diminuent. En cumul sur quatre trimestres glissants, le flux net de placements financiers des ménages s’établit à 121,2 milliards au troisième trimestre, restant toujours au-dessus de sa moyenne de long terme. Avant la crise sanitaire, ce flux évoluant entre 90 et 100 milliards d’euros.

Cercle de l’Epargne – données Banque de France

Les premières données collectées par la Banque de France concernant le quatrième trimestre 2023 indiquent une reprise du mouvement de décollecte sur les dépôts à vue (-17,2 milliards contre -0,7 milliard au troisième), une augmentation des dépôts sur les livrets d’épargne et un rebond de l’assurance-vie (9,2 milliards après 2,4 milliards au troisième trimestre).

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com