Accueil > Actualités > Epargne > 2019 >

Le Coin des Epargnants du 16 novembre 2019 – Les actions en pointe !

Le tableau financier de la semaine

| Résultats 15 novembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 939,27 | +0,84 % | 4 678,74 |

| Dow Jones | 28 004,89 | +1,17 % | 23 097,67 |

| Nasdaq | 8 540,83 | +0,77 % | 6 583,49 |

| Dax Allemand | 13 241,75 | +0,10 % | 10 558,96 |

| Footsie | 7 302,94 | -0,77 % | 6 733,97 |

| Euro Stoxx 50 | 3 711,6 | +0,32 % | 2 986,53 |

| Nikkei 225 | 23 303,32 | -0,38 % | 20 014,77 |

| Shanghai Composite | 2 891,34 | -2,46 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,024 % | -0,046 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,336 % | -0,072 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,834 % | -0,076 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,1045 | +0,23 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 466,285 | +0,54 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 63,300 | +1,09 % | 52,973 |

Du feuilleton sino-américain à l’absence de récession en Allemagne

Les marchés américains ont battu des nouveaux records cette semaine. Le Dow Jones a franchi la barre des 28 000 points. La hausse de cet indice dépasse 20 % depuis le début de l’année. Rassurés par un probable accord pour le Brexit, ils ont apprécié les annonces de Larry Kudlow, le principal conseiller économique de la Maison-Blanche. Ce dernier a déclaré jeudi soir que Washington et Pékin étaient proches d’un accord commercial. Il a souligné que les deux parties étaient dans « la dernière ligne droite », précisant que les deux États étaient en relation tous les jours en ce moment. Le porte-parole du ministère chinois du Commerce avait auparavant indiqué que les deux pays discutaient « en profondeur » en vue d’un accord commercial de phase 1. L’obtention d’un accord demeure conditionnée par la levée des droits de douane supplémentaires décidés par les États-Unis. Les marchés sont également dopés par la politique monétaire. Même si la FED ne devrait pas baisser une nouvelle fois ces taux d’ici la fin de l’année, son interventionnisme demeure important. La FED a effectué de fortes injections de liquidités, de près de 100 milliards de dollars lors des opérations « repo ». Elle a lancé également un programme d’achats de bons du Trésor de 60 milliards de dollars par mois.

Le CAC 40 est à son plus haut niveau depuis le 23 janvier 2007 et se rapproche de la barre des 6000 points. Il a enregistré sa quatrième semaine consécutive de hausse.

Le Japon renoue avec la stagnation

La croissance du Japon, a été de 0,1 % au troisième trimestre. L’archipel du soleil levant est pénalisé par le ralentissement du commerce international. La croissance est en nette décélération. Elle est passée de 0,5 à 0,1 % du premier au troisième trimestre (0,4 % au deuxième).

Au troisième trimestre, les exportations nippones se sont contractées de 0,7 %. De son côté, la consommation a progressé de 0,3 % stimulée par l’approche d’un relèvement de la TVA dans le pays. Cette hausse a notamment permis d’éviter un repli du PIB. En septembre, avant le passage du taux de TVA de 8 à 10 % intervenue le 1er octobre dernier, les dépenses de consommation des ménages ont augmenté de 9,5 % par rapport à leur montant du mois de septembre 2018. Par ricochet, les dépenses devraient baisser au cours du quatrième trimestre qui devrait se solder par une contraction du PIB mettant un terme à quatre trimestres consécutifs de hausse. Au mois d’octobre, les seules ventes de véhicules neufs au Japon ont diminué de 26,4 % sur un an en volume après avoir augmenté de 13 % en septembre.

Le Gouvernement japonais compte sur une reprise du commerce mondial et sur les Jeux Olympiques de 2020 pour endiguer l’effet récessionniste de l’augmentation de la TVA. Par ailleurs, l’exécutif prépare un plan de soutien à l’économie pour l’an prochain, visant notamment à reconstruire ou moderniser des infrastructures touchées par le violent typhon Hagibis en octobre.

La croissance devrait rester faible dans les prochains mois. Ainsi, fin octobre, la Banque du Japon a abaissé sa prévision de croissance pour l’exercice 2019/20 (courant du 1er avril 2019 au 31 mars 2020), soit 0,6 % contre 0,7 % précédemment. Elle a aussi revu négativement ses prévisions de progression du PIB pour 2020/21 et 2021/22.

Le Fonds monétaire international (FMI) qui établit quant à lui ses prévisions sur une année civile, table actuellement sur une augmentation du PIB japonais de 0,9 % en 2019 (contre 0,8 % en 2018), et de 0,5 % en 2020.

L’Allemagne sauvée sur le fil de la récession

De nombreux experts avaient prédit l’entrée de l’Allemagne en récession lors du troisième trimestre. Or, le PIB Outre-Rhin a cru de 0,1 %, évitant ainsi au pays d’enregistrer deux trimestres de recul.

Cette progression du PIB, qui intervient après une contraction de 0,2 % au deuxième trimestre, s’explique en partie par une évolution favorable du commerce extérieur, les exportations de l’Allemagne ayant augmenté alors que ses importations ont stagné. Du côté de la demande intérieure, la consommation des ménages et des administrations a aussi contribué positivement à la croissance du PIB, de même que la FBCF en construction. L’investissement en machines et en équipements s’est, en revanche, contracté.

Les taux bas viennent de loin !

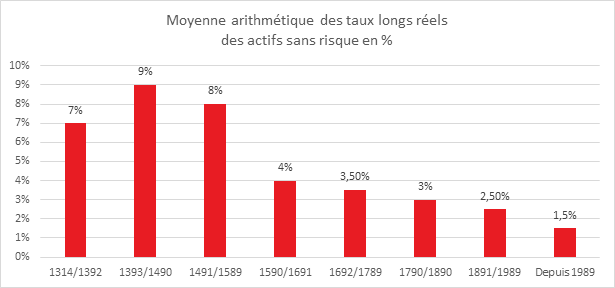

Depuis cinq ans, l’Europe est confrontée à des taux très faibles voire négatifs qui remettent en cause les fondamentaux économiques et financiers. Ce processus jugé anormal l’est-il réellement en prenant en compte les évolutions sur longue période des taux ? Les taux évoluent en fonction de facteurs de court et moyen terme : la politique monétaire des banques centrales, l’inflation, les gains de productivité. Des cycles de hausses et de baisses peuvent se succéder mais au-delà de ces facteurs, les taux pourraient s’inscrire dans une tendance de fond les amenant à devenir nuls.

L’étude des taux d’intérêt sur longue période a donné lieu à peu de travaux à l’exception de ceux conduits par Thomas Piketty, Gregory Clark en 2005 ou Paul Schmelzing. Thomas Piketty s’est avant tout concentré sur l’évolution des taux du capital privé et peu sur ceux des titres souverains. Paul Schmelzing a porté son analyse sur l’évolution des taux de rendement réels des titres publics depuis 1311. Il en conclut que sur sept cents ans, les taux ont tendance à diminuer en connaissant des cycles de baisse et de hausse. En moyenne, depuis 1311, ils se sont élevés à 4,78 % et, sur les deux cents dernières années, le taux moyen s’affaisse à 2,55 %. Pour Paul Schmelzing, les taux ne devaient tangenter le zéro qu’autour de 2030. Ils sont donc en avance sur le cycle de très longue période, à moins que cela soit la conséquence temporaire d’un cycle court.

L’emboitement de cycles courts dans les cycles longs accentue ou réduit la tendance de longue période. Les cycles courts sont en phase avec les cycles économiques. Leurs durées ne sont pas néanmoins identiques. Les cycles financiers sont plus longs que les cycles de production.

La phase actuelle de dépression des taux a commencé en 1989 et s’est amplifiée après la crise de 2008. Cette phase de très faibles taux n’est pas unique. Cependant, sa longue durée la différencie des six précédentes. L’économie n’évolue au même rythme qu’auparavant.

Le cycle baissier en cours date de plus de trente ans. Pour retrouver une aussi longue période de diminution, il faut remonter aux années 1325/1353. En moyenne, les phases de baisse des taux sont de 26 ans. Ce cycle fait suite à une période également atypique de forts taux. La période 1955/1989 a été marquée par une vive remontée des taux réels. La sortie de la Seconde Guerre mondiale, avec la nécessité d’opérer d’importantes reconstructions et d’accompagner la forte croissance de la population, peuvent expliquer ce mouvement haussier.

Au-delà des fluctuations de moyen terme, la baisse de long terme s’expliquerait par la diminution de la prise des risques. Dans des économies rudimentaires avec peu de transparence, les taux incorporent une forte prime de risques. Le développement des techniques financières et la sécurisation des processus de financement conduisent à cette diminution. Au cours des siècles, la hausse des profits anticipés limite le risque de défaut et permet donc de prêter à moindres coûts.

La longueur inhabituelle du cycle en cours est à mettre en relief avec celle de la phase de croissance américaine. Elle s’inscrit également dans un processus de contraction de la croissance potentielle de l’ensemble des économies. Les tenants de la stagnation séculaire mettent l’accent sur des facteurs de très long terme, le rendement décroissant de la recherche et des facteurs plus conjoncturels comme le changement des règles de répartition des fruits de la croissance entre salariés et actionnaires.

Le cycle enclenché depuis les années 80 s’inscrit dans un processus sans précédent de vieillissement de la population. Dans le passé, un taux d’intérêt élevé était la contrepartie d’une vie brève. L’allongement de l’espérance de vie permettrait une moindre rémunération. Par ailleurs, le vieillissement de la population conduit à une moindre prise de risque surtout dans la deuxième partie de vie. Sur des générations plus longues, la rémanence des crises passées est plus prégnante d’autant plus que l’information est plus présente. La succession des crises, 1987, 1997, 2000 et 2008, n’est pas, en soi, une première mais leur souvenir est plus vivace que dans le passé.

Une financiarisation sans action cotée

Le capitalisme s’est financiarisé à grande vitesse à partir des années 80. La capitalisation des entreprises a fortement augmenté concomitamment au renforcement du rôle des actionnaires. Ce processus a conduit à une forte concentration du capital avec la multiplication des opérations de fusion acquisition et les rachats d’actions. Cette concentration a eu comme conséquence une meilleure rémunération des actionnaires. Elle s’accompagne d’une diminution des entreprises cotées. Celle-ci est non seulement due à une diminution du nombre de grandes entreprises mais aussi à une moindre appétence pour la cotation des actions de la part des dirigeants d’entreprise. L’exigence de transparence comptable et financière et les coûts de la cotation sont dissuasifs. Par ailleurs, les dirigeants d’entreprise jugent que les cours boursiers ne sont pas un bon indicateur pour évaluer la valeur réelle de celle-ci. En 10 ans, leur nombre d’entreprises cotées en Europe a baissé de près de 25 %, soit d’un peu plus de 10 000 à environ 8 000. Aux États-Unis, il est passé de 8 000 à 4 500 de 1998 à 2018.

Le marché des actions cotées s’atrophie du fait de la diminution du nombre des émissions et par les rachats effectués par les entreprises. En 2018, les entreprises du S&P 500 ont racheté pour plus de 1000 milliards de dollars de leurs propres actions. Cette année, en 10 mois, Apple a racheté 75 milliards de dollars de ses propres actions, Microsoft, 40 milliards, Bank of America 30,9 milliards et JPMorgan Chase 29,4 milliards, selon TrimTabs. En Europe, la société Iliad a lancé un projet d’offre public de rachat portant sur 20 % de son capital. Les entreprises se tournent beaucoup plus volontiers vers le private equity et vers le crédit d’autant plus que les taux sont faibles.

Cette attrition du marché « actions » a comme conséquence que ce dernier est de moins en moins représentatif de l’économie réelle. Il en résulte une plus forte volatilité des cours, entretenue par les rachats d’obligations des banques centrales. Les investisseurs évincés du marché de la dette de bonne qualité par la BCE se reportent en nombre sur des titres plus risqués, non éligibles au programme de rachat (high yield, emprunts subordonnés, dette hybride…).

Du fait de l’absence de titres, les investisseurs se tournent de plus en plus vers les obligations d’entreprises, ce qui amène également à une baisse des taux sur ce type de placements. Les entreprises ont bien compris l’attraction de leurs obligations. Ainsi, depuis début 2014, le marché de la dette en euro dédié aux entreprises notées en catégorie dite d’investissement (au moins triple B) a augmenté de 75 %. Pour les dix premiers mois de l’année 2019, il a crû de 10 %, de 2 100 milliards à 2 400 milliards d’euros. L’écart entre le coût des actions et celui de la dette est au plus haut depuis 100 ans.

Calme plat pour l’inflation

En octobre, selon l’INSEE, l’indice des prix à la consommation en France est resté stable sur un mois, après un repli de 0,3 % en septembre. Cette stabilité résulte d’une légère hausse des prix des produits manufacturés (+0,3 % après +1,5 %), compensée par un recul des prix des services (-0,1 % après -1,3 %) et de l’alimentation (-0,4 % après -0,5 %). Les prix de l’énergie demeurent inchangés d’un mois sur l’autre. Corrigés des variations saisonnières, les prix à la consommation sont stables, comme en septembre.

Sur un an, les prix à la consommation ralentissent pour le quatrième mois consécutif. Ils ne progressent plus que de 0,8 % en octobre, contre +0,9 % en septembre. Cette légère baisse de l’inflation résulte d’un repli des prix de l’énergie et d’un ralentissement des prix de l’alimentation, en partie compensés par une moindre baisse de ceux des produits manufacturés.

L’inflation sous-jacente augmente en octobre à 1,0 % sur un an, contre +0,9 % le mois précédent. Cet indice est calculé en excluant du panier les biens et les services soumis à l’intervention de l’État (électricité, gaz, tabac…) et les produits à prix volatils (produits pétroliers, produits frais, produits laitiers, viandes, fleurs et plantes, etc.). Ces biens et services subissent des mouvements très variables dus à des facteurs climatiques ou à des tensions sur les marchés mondiaux qui peuvent affecter de manière conjoncturelle l’indice des prix.

L’indice des prix à la consommation harmonisé (IPCH) diminue de nouveau sur un mois (-0,1 % après -0,4 % en septembre) ; sur un an, il augmente de 0,9 %, après +1,1 % le mois précédent.

La persistance d’une faible inflation devrait conduire au

mois de janvier le Gouvernement à annoncer une diminution du taux de l’épargne

réglementée à moins que la proximité des élections municipales l’en dissuade.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com