Accueil > Actualités > Epargne > 2023 >

Le Coin des Epargnants du 11 novembre 2023 : les Banques centrales mènent la danse

Marchés boursiers : tout et son contraire

Les indices « actions » ont fluctué au gré des interventions des responsables des grandes banques centrales et au gré des inquiétudes persistantes sur le front des dettes publiques. Le CAC 40 est resté stable sur la semaine quand le Nasdaq a progressé de plus de 2,5 %.

Jeudi 9 novembre au FMI, le Président de la Fed, Jerome Powell, a refroidi les marchés boursiers en indiquant qu’il n’hésiterait pas à relever davantage ses taux en cas de besoin afin de contenir l’inflation. Malgré tout, les investisseurs continuent de parier sur un statu quo des taux directeurs en décembre et sur une première baisse autour de juin 2024.

Christine Lagarde, qui s’exprimait vendredi 10 novembre dans le cadre d’un évènement organisé par le Financial Times, a également indiqué que les responsables de l’institution de Francfort pourraient envisager, à nouveau, d’augmenter les taux directeurs si nécessaire. Elle a cependant précisé qu’un maintien suffisamment long du taux de dépôt à 4 % devrait suffire à maîtriser l’inflation. De son côté, le Gouverneur de la Banque de France, François Villeroy de Galhau, a estimé que, sauf choc inattendu sur l’inflation, les hausses de taux de la BCE sont terminées.

Les marchés boursiers ont été alarmés par la hausse des taux d’intérêt consécutive au semi-échec d’une émission de 24 milliards de dollars de bons du Trésor à 30 ans cette semaine. Le rendement des Treasuries à dix ans est remonté, jeudi 9 novembre, à 4,64 %. Les spécialistes en valeurs du Trésor (SVT – institutions financières, banques ou maisons de courtage, habilitées à commercer directement avec le Trésor) ont été obligés de compenser la faible demande émanant des institutionnels étrangers pour le 30 ans US en effectuant des achats.

L’économie britannique en pleine stagnation

Sur le terrain des résultats économiques, l’économie britannique a stagné au troisième trimestre selon une première estimation publiée le 10 novembre. Le PIB britannique avait cru de 0,2 % au deuxième trimestre et de 0,1 % au premier. Malgré tout, ce résultat est supérieur aux prévisions des économistes qui s’attendaient à un recul de 0,1 % à 0,2 %. Cette performance est globalement en ligne avec celle du reste de l’Europe, légèrement meilleure que l’Allemagne (-0,1 %) et inférieure à la France (+0,1 %). La Banque d’Angleterre évalue à 50-50 la probabilité d’une récession d’ici au milieu de l’année 2024, sous l’effet de l’inflation persistante et de la guerre au Proche-Orient. Au troisième trimestre, selon l’Office national de statistiques (ONS), la consommation, l’investissement des entreprises et des administrations publiques sont en recul, si bien que l’économie n’a été soutenue que par le commerce extérieur. L’économie britannique continue d’être pénalisée par les grèves, notamment dans le secteur de la santé où ces mouvements ont été plus importants en septembre qu’en août. Le taux d’inflation au Royaume-Uni était de 6,3 % en septembre. Il demeure éloigné de la cible des 2 % fixée par la Banque d’Angleterre.

Le tableau de la semaine des marchés financiers

| Résultats 10 nov. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 045,04 | -0,03 % | 6 471,31 | 7 153,03 |

| Dow Jones | 34 283,10 | +0,47 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 415,24 | +1,05 % | 3839,50 | 4766,18 |

| Nasdaq | 15 529,12 | +2,68 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 233,43 | +0,37 % | 13 923,59 | 15 884,86 |

| Footsie 100 (Royaume-Uni) | 7 360,55 | -1,13 % | 7 451,74 | 7 384,54 |

| Eurostoxx 50 | 4 197,36 | +0,54 % | 3792,28 | 4,298,41 |

| Nikkei 225 (Japon) | 32 568,11 | +60,43,09 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 038,97 | +0,27 % | 3 089,26 | 3 639,78 |

| OAT France à 10 ans | +3,301 % | +0,070 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,716 % | +0,076 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +4,614 % | -0,087 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0671 | -0,52 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 939,55 | -2,73 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 81,64 | -4,59 % | 84,08 | 78,140 |

Cercle de l’Épargne

Faut-il acheter des actions américaines ou européennes ?

Depuis le début de l’année 2022, les taux d’intérêt sont orientés à la hausse ce qui, traditionnellement, est peu favorable aux actions et à l’immobilier. Si l’année dernière, les indices « actions » ont accusé un fort recul après une année 2021 de fort rebond, ils enregistrent une hausse en 2023 bien que cette dernière soit atténuée depuis le milieu de l’été par un mouvement de correction. Malgré tout, du 1er janvier au 6 novembre mois de l’année, le gain est de plus de 8 % pour le CAC 40, de plus de 13 % pour le S&P 500 et de plus de 28 % pour le Nasdaq. Les investisseurs ont anticipé une baisse assez rapide de l’inflation et un effet limité de la hausse des taux d’intérêt sur les résultats des entreprises ce qui a conduit à une augmentation, au cours du premier semestre, du cours des actions.

Compte tenu des prévisions en matière de taux et de croissance, faut-il acheter des actions ou opter pour d’autres types de placements ?

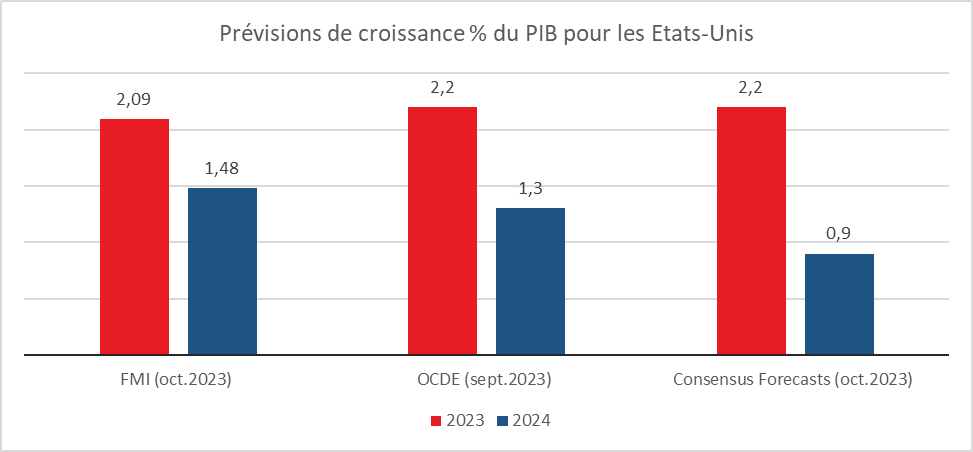

Aux États-Unis, la croissance se montre résiliente à la hausse des taux d’intérêt, aidée en cela par une politique d’inspiration keynésienne se traduisant par un déficit public élevé. La croissance américaine devrait être supérieure à 2 % en 2023. Pour l’année prochaine, les différents instituts de conjoncture prévoient un taux autour de 1 %, sachant que, en règle générale, depuis de nombreuses années, les prévisions américaines sont revues à la hausse en cours d’exercice.

Cercle de l’Épargne – données FMI

Le cycle de hausse des taux directeurs est censé être arrivé à son terme, ou presque. Les États-Unis jouent toujours leur fonction de valeur refuge en période de tensions géopolitiques, ce qui favorise l’arrivée de capitaux étrangers. Les investisseurs ne parient plus sur la poursuite de la hausse des taux des obligations. Ils estiment que le processus de réduction de l’inflation est bien engagé. Le montant des achats d’actions américaines par les non-résidents représente 2 % du PIB soit bien plus que durant la période 2010/2020. Le marché « actions » américain demeure attractif pour les valeurs non technologiques. La valorisation des sept principales entreprises technologiques (Microsoft, Apple, Google, Amazon, Nvidia, Meta, et Tesla) explique l’essentiel de la hausse du marché américain. Leur valorisation a été multipliée par 15 en quatorze ans. Les autres valeurs américaines ont connu une croissance bien plus faible (+80 %).

Faible croissance dans la zone euro

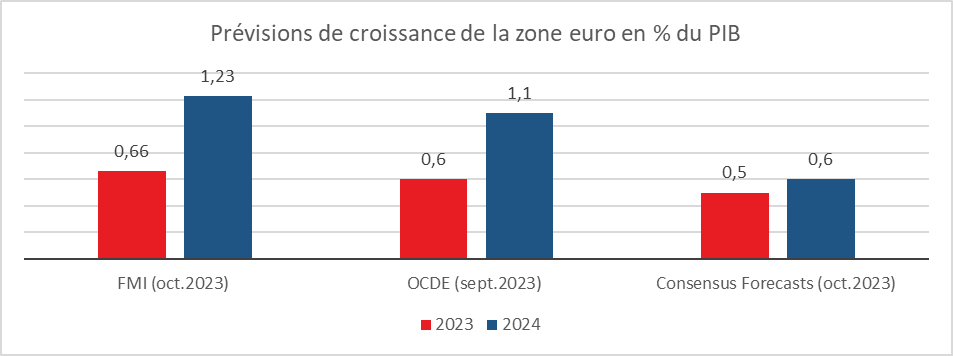

A la différence des États-Unis, la croissance dans la zone euro sera faible en 2023 comme en 2024. L’Europe est pénalisée par le prix de l’énergie, par la chute des exportations vers la Russie et par la baisse de la productivité par tête.

Cercle de l’Épargne – données FMI

La décrue de l’inflation y est plus lente qu’aux États-Unis. Les taux d’intérêt réels à long terme sont, de ce fait, encore faibles par rapport à sa moyenne historique. Ils se situent autour de 1 % quand avant 2014, ils se situaient entre 2 et 3 %. Les achats d’obligations par les non-résidents sont faibles voire nuls.

Compte tenu de la situation économique et financière en zone euro, les probabilités de valorisation des actions y sont moindres qu’aux États-Unis (hors valeurs technologiques). Les actions européennes redeviendront attractives quand les taux d’intérêt arrêteront d’augmenter et que les perspectives de croissance s’amélioreront. La bonne tenue du dollar, en lien avec les entrées de capitaux, joue – pour le moment – en faveur des États-Unis. A contrario, sur moyenne période, l’euro devrait s’apprécier. Dans ce contexte, une entrée en bas de cycle sur les marchés européens est, d’ici quelques mois, envisageable en encaissant des plus-values des valeurs américaines. Aux États-Unis, plusieurs risques doivent être pris en compte : le protectionnisme, le problème récurrent du plafond de dettes et les incertitudes liées aux élections de novembre 2024. Pour la zone euro, l’accès à l’énergie, les divisions internes et le surendettement de certains États (Italie, Espagne, France) sont également des points de vigilance.

Rachats d’actions de part et d’autre de l’Atlantique

Les rachats d’actions animent les marchés depuis plusieurs années. Ils ont fait l’objet de contestations au point qu’Emmanuel Macron a été tenté d’encadrer plus durement cette pratique. Avec la hausse des taux d’intérêt qui renchérit le coût des emprunts, cette pratique tend à décliner aux États-Unis mais tend à se développer en France.

Sur le marché de New York, les rachats d’actions ont baissé de plus de 20 % au premier semestre pour les entreprises du S&P 500 par rapport à l’année dernière. Selon Bank of America, au troisième trimestre, le recul atteindrait 30 %. Le montant des opérations reste malgré tout conséquent. Plus de 215 milliards de dollars ont été investis pour racheter des actions au cours des trois premiers mois de l’année et 175 milliards de dollars au deuxième, selon les données consolidées de S&P Global. En 2022, le montant avait atteint le niveau record de 922 milliards de dollars.

Cette attrition des rachats n’est pas provoquée par l’instauration d’une taxe de 1 % en 2023 mais par la hausse des taux d’intérêt qui a renchéri les coûts de financement pour les entreprises. Le taux américain à 10 ans a été multiplié par plus de trois en moins de deux ans passant de 1,5 % à près de 5 %. Par ailleurs, les entreprises effectuant d’importants rachats ne sont pas celles dont la valorisation financière augmente le plus vite.

À la différence de New York, les rachats demeurent dynamiques à Paris. Les sociétés cotées françaises ont racheté, selon Natixis, pour 23,3 milliards d’euros de titres à la fin septembre. Sur l’année, ces rachats pourraient atteindre 28 milliards d’euros, soit un niveau équivalent à 2021 (28,7 milliards d’euros) et à 2022 (27,2 milliards d’euros). Avant la crise sanitaire, le montant annuel des rachats s’élevait en moyenne à une dizaine de milliards d’euros.

Contrairement à leurs homologues américaines, les entreprises européennes ne s’endettent pas pour acheter des actions. Elles utilisent leurs bénéfices. Parmi, les sociétés ayant réalisé les rachats les plus importants en 2024 figurent Total Energies, BNP PARIBAS, AXA, LVMH et Stellantis.

Avec la baisse attendue des bénéfices des entreprises françaises, un ralentissement des rachats pourrait se produire dans les prochains mois.

Le Livret A au service de la défense nationale

Le Livret A servait jusqu’à maintenant au financement du logement social et des collectivités locales, quand le Livret de Développement Durable et Solidaire est affecté au financement des PME investissant dans la lutte contre le réchauffement climatique. Désormais, l’un et l’autre pourront contribuer à l’effort de défense nationale et plus précisément au financement des entreprises, notamment petites et moyennes, de l’industrie de défense française. Cet élargissement dans l’affectation des ressources du Livret A a fait l’objet d’un amendement au projet de loi de finances pour 2024 en cours de discussion. Cette disposition, déjà insérée dans le Loi de Programmation militaire, avait alors été annulée par le Conseil constitutionnel.

Le Ministère des Comptes publics était, jusqu’à maintenant opposé à cette mesure, considérant qu’il n’est pas possible de flécher l’épargne des Français vers toutes les priorités qui existent. Il s’est ainsi rangé du côté des parlementaires. Apriori, ce ne sont pas les ressources gérées par la Caisse des dépôts qui seront affectées au financement de la défense nationale, mais les 40 % restants gérés par les banques. Le logement social ne devrait donc pas pâtir de ce nouvel emploi du Livret A et du LDDS.

Les ressources du Livret A sont convoitées. Des demandes ont été formulées afin qu’elles puissent financer le programme de construction des centrales nucléaires françaises et la transition énergétique. Cette transformation d’une épargne de court terme en ressources longues est une spécificité française qui n’est pas sans défaut. Les établissements financiers doivent en permanence avoir un volant de liquidités suffisant pour faire face aux demandes de retrait des ménages. Par ailleurs, les pouvoirs publics ont tendance à fixer des taux de rendement de l’épargne réglementée au-dessus des valeurs de marché. Concernant l’affectation du Livret A à la défense, les parlementaires ont prévu qu’un rapport sur l’efficacité de la mesure, qui évaluera « les moyens d’en renforcer l’application » sera réalisé par l’administration.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com