Accueil > Actualités > Epargne > 2019 >

Le Coin de l’Epargne du 28 septembre 2019 – les marchés marquent un arrêt !

Le tableau financier de la semaine

| Résultats 27 septembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 5 640,58 | -0,88 % | 4 678,74 |

| Dow Jones | 26 820,25 | -0,43 % | 23 097,67 |

| Nasdaq | 7 939,63 | -2,19 % | 6 583,49 |

| Dax Allemand | 12 380,94 | -0,70 % | 10 558,96 |

| Footsie | 7 426,21 | +1,11 % | 6 733,97 |

| Euro Stoxx 50 | 3 545,88 | 0,71 % | 2 986,53 |

| Nikkei 225 | 21 878,90 | -0,91 % | 20 014,77 |

| Shanghai Composite | 2 932,17 | -2,47 % | 2493,89 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,284 % | -0,063 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,581 % | -0,056 pt | 0,238 % |

| Taux du Trésor US à 10 ans (18 heures) | 1,692% | -0,030 pt | 2,741 % |

| Cours de l’euro / dollar (18 heures) | 1,0941 | -0,71 % | 1,1447 |

| Cours de l’once d’or en dollars (18 heures) | 1 498,450 | -1,17 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 61,710 | -4,52 % | 52,973 |

Coups d’arrêt pour les marchés

L’indice CAC 40 a, après cinq semaines successives de hausse, reculé légèrement en cette fin de mois de septembre. Les prises de bénéfices ont été accompagnées de la montée des doutes sur la pérennité de la croissance. Les indices des directeurs d’achat PMI ont poursuivi leur baisse. Certes, aux Etats-Unis, l’activité a poursuivi sa croissance en septembre avec un indice IHS Markit composite (synthèse entre l’industrie et les services) en hausse de 0,7 point à 51, mais la composante emploi s’est dégradé à 49,1, son plus bas niveau depuis décembre 2009. Un chiffre inférieur à 50 traduit un risque de contraction de l’activité. L’indice des services s’est par ailleurs révélé inférieur aux attentes à 50,9 (+0,2 point), contre 51,4 espéré par le marché. En Europe, l’indice manufacturier a reculé à 45,6, son plus bas niveau depuis juillet 2012. L’indice composite est tombé à 50,4, juste au-dessus du seuil critique de 50, mais ce niveau est le plus faible depuis juin 2013. Outre-Rhin, l’indice composite est passé sous le seuil des 50 à 49,1, au plus bas depuis octobre 2012, après 51,7 en août. L’idée d’une éventuelle récession en Allemagne est de plus en plus partagée. Une contre-performance qui ne semble pas surprendre Mario Draghi qui a déclaré ce lundi devant le Parlement européen que la croissance de la zone euro ne donne aucun signe probant suggérant un rebond. Le Président de la BCE, qui achève son mandat fin octobre, a ajouté qu’un affaiblissement persistant de l’activité manufacturière risque de se propager au reste de l’économie.

En ce qui concerne la guerre commerciale, Washington et Pékin ont tenté de dépassionner le débat avant la reprise officielle des discussions de haut rang, entre d’une part le secrétaire au Trésor Steven Mnuchin et le représentant au Commerce Robert Lighthizer, d’autre part le vice-Premier ministre chinois Liu He, les 10 et 11 octobre dans la capitale américaine. D’ici là, une trêve devrait avoir lieu avec les célébrations du 70e anniversaire de la République populaire de Chine, synonymes pour les habitants du pays de semaine de vacances (« Golden Week »), et, pour les investisseurs, de pause sur les places financières. Les marchés chinois seront fermés du 1er au 7 octobre inclus.

Le cours du baril est revenu autour de 60 dollars du fait de l’annonce par le Président iranien d’une proposition de Washington de lever les sanctions à l’encontre de Téhéran en échange de discussions entre les deux pays. Par ailleurs, l’Arabie saoudite a accepté le principe d’un cessez-le-feu dans quatre régions du Yémen, dont celle englobant la capitale Sanaa.

Si la détente est de mise au niveau commerciale et au Moyen Orient, il en est autrement sur le plan de la politique intérieure américaine. Après l’annonce par la présidente de la Chambre des représentants, la démocrate Nancy Pelosi, de l’ouverture d’une enquête en vue d’une procédure de destitution (« impeachment ») à l’encontre de Donald Trump, les marchés américains ont connu un accès de faiblesse. Cette procédure est liée à la demande d’aide du Président américain à son homologue ukrainien afin d’obtenir des informations concernant le fils de Joe Biden, candidat à l’investiture démocrate pour la présidentielle de 2020.

Les épargnants plébiscitent le Livret A et le fonds euros

Sur les huit premiers mois de 2019 la collecte du Livret A a atteint 14,71 milliards d’euros contre 11,34 milliards d’euros sur la même période de 2018. Pour l’assurance vie, sur la même période, la collecte nette vie a été de 19,4 milliards d’euros contre 16,5 milliards d’euros en 2018.

L’assurance vie à l’image du Livret A profite de l’appétence des ménages pour l’épargne liquide et garantie. En effet, pour l’assurance vie, le succès est surtout celui des fonds euros. Les unités de compte représentaient en août 21 % de la collecte mensuelle contre un taux de 28 % constaté en 2018. Depuis le début de l’année, ce taux est de 24 %. Malgré la hausse du cours des actions depuis le début de l’année, les ménages restent très averses aux risques et privilégient les fonds euros. Cette situation n’est pas sans lien avec les annonces de certains assureurs concernant une possible limitation d’accès aux fonds euros. La baisse des taux associée à la garantie en capital renchérit les coûts notamment en fonds propres pour les assureurs. La Banque de France et la Direction du Trésor avaient déjà souligné de manière plus discrète que l’assurance vie devait évoluer et s’adapter à la nouvelle donne économique et financière.

Même les Américains épargnent

Les Etats-Unis se sont longtemps caractérisés par un haut niveau de consommation qui s’accompagnait d’un faible taux d’épargne. Le recours au crédit à la consommation était fréquent. La crise de 2008 a créé une rupture. Depuis les ménages américains se sont désendettés et ont accru fortement leur effort d’épargne. Ils s’européanisent Ainsi, le taux d’épargne des ménages américains est passé de 3,7 % en 2007 à 6,5 % en 2010. Dans un premier temps, cette progression avait été justifiée par le développement de l’épargne de précaution. Depuis malgré le plein emploi, le taux d’épargne continue à progresser Il a atteint une moyenne de 8,2 % au cours des sept premiers mois de 2019. C’est le taux le plus élevé sur une année depuis 2012. L’épargne a augmenté de 17 % en 2018 par rapport à l’année précédente, selon les chiffres récemment révisés du ministère du Commerce, dépassant d’autres taux, comme celui des dépenses de consommation (5,2 %) et de l’investissement des entreprises (7,8 %). Le vieillissement de la population et la crainte de la survenue d’une crise majeure expliquent ce changement de comportement.

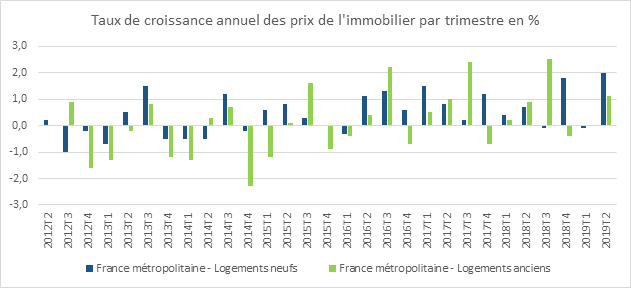

Toujours plus haut mais toujours moins de construction

Au deuxième trimestre 2019, les prix des logements augmentent de 1,1 % (en données brutes) par rapport à ceux du trimestre précédent. Dans le détail, les prix des logements anciens croissent de 1,1 % (après 0,0 % au trimestre précédent) et ceux des logements neufs augmentent de 2,0 % (après -0,1 % au trimestre précédent).

Sur un an, la hausse des prix des logements s’accentue (+3,2 % après +2,9 % au trimestre précédent). Les prix des logements neufs s’accroissent légèrement plus vite (+3,5 % sur un an) que ceux des logements anciens (+3,2 %).

Une partie de la progression des prix de l’immobilier s’explique par la raréfaction de l’offre. La construction est en baisse constante depuis deux ans. Entre juin et août, 113 500 nouveaux logements ont été autorisés, soit une diminution de 2,5 % par rapport à la même période en 2018. Pour les mises en chantier, la baisse est de 3,8 % à 86 800.

Toutefois, le mois d’août a été marqué par une petite amélioration (sur la période mai-juillet, les chiffres du ministère faisaient état de reculs respectifs plus marqués pour les permis comme les mises en chantier). La situation serait en cours d’amélioration pour les maisons dont le nombre de permis a augmenté en août par rapport à un an plus tôt : +3,4% pour celles qui n’appartiennent pas à un programme de promotion – c’est l’essentiel du marché – et +2,8% pour les autres. En revanche, les immeubles enregistrent toujours un recul pour les permis (-4,3%) entre juin et août. Les promoteurs immobiliers en accusent à la fois la timidité des élus à l’approche des municipales de 2020 et une hausse des coûts de construction qui pousse à retarder voire renoncer à des opérations.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com