Accueil > Actualités > Epargne > 2019 >

Le Coin de l’Epargne du 27 décembre 2019 – les marchés sur leur 31 tout comme le Livret A et l’assurance vie

Le tableau financier de la semaine

| Résultats 27 décembre 2019 | Évolution hebdomadaire | Résultats 31 déc. 2018 | |

| CAC 40 | 6 037,39 | +0,26 % | 4 678,74 |

| Dow Jones | 28 645,26 | +0,67 % | 23 097,67 |

| Nasdaq | 9 006,62 | +0,91 % | 6 583,49 |

| Dax Allemand | 13 337,11 | +0,14 % | 10 558,96 |

| Footsie | 7 644,90 | +0,82 % | 6 733,97 |

| Euro Stoxx 50 | 3,782.27 | +0,15 % | 2 986,53 |

| Nikkei 225 | 23 837,72 | +0,09 % | 20 014,77 |

| Shanghai Composite | 3 005,04 | -0,40 % | 2493,89 |

| Taux de l’OAT France à 10 ans (20 heures) | +0,048 % | -0,003 pt | 0,708 % |

| Taux du Bund allemand à 10 ans (20 heures) | -0,254 % | -0,002 pt | 0,238 % |

| Taux du Trésor US à 10 ans (20 heures) | 1,875 % | -0,042 pt | 2,741 % |

| Cours de l’euro / dollar (20 heures) | 1,1182 | +0,96 % | 1,1447 |

| Cours de l’once d’or en dollars (20 heures) | 1 513,217 | +2,40 % | 1 279,100 |

| Cours du baril de pétrole Brent en dollars (20 heures) | 68,040 | +3,09 % | 52,973 |

Les marchés toujours dans le beau fixe (pas achevé en l’attente de NY°

Le pétrole s’est rapproché de la barre des 70 dollars pour le baril de Brent en gagnant sur la semaine plus de 3 %. Cette hausse s’explique la forte baisse des stocks hebdomadaires de brut aux Etats-Unis et par la perspective d’un accord entre la Chine et les Etats-Unis, synonyme de reprise économique et donc de la demande de pétrole.

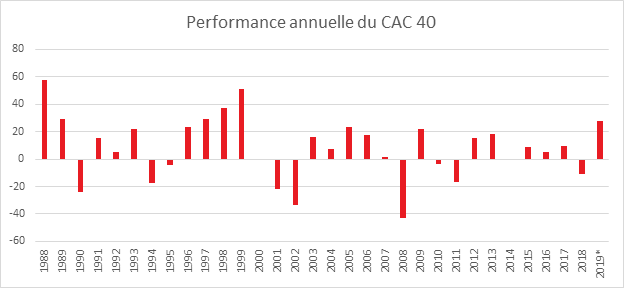

Dans cette période de trêve, les marchés ont conforté les positions acquises avant Noël. L’année 2019 devrait être pour le CAC 40 un des meilleurs crus depuis 1999. A quelques jours de la clôture annuelle, l’indice s’est apprécié de près de 28 %, soit davantage que les progressions de 22,3 % et de 23,4 % respectivement enregistrées en 2009 et 2005. Cela reste inférieur néanmoins à la progression de 51 % constatée en 1999.

* : au 27 décembre

Source : Cercle de l’Epargne

A New York, le Nasdaq Composite a dépassé pour la première fois les 9 000 points. Depuis le début de l’année, il a augmenté de 36 %, bien aidé par quelques Gafam (+83% pour Apple, +58% pour Facebook et +56% pour Microsoft).

La bonne tenue des marchés en décembre est toujours liée aux avancées sur le terrain des négociations commerciales entre la Chine et les Etats-Unis. Vendredi 27 décembre, le ministère chinois du Commerce a confirmé, à l’occasion d’un point presse hebdomadaire, que la Chine était en contact étroit avec les États-Unis pour la signature d’un accord de « phase 1 ». Donald Trump avait déclaré mardi que l’accord est en train de se réaliser, ajoutant qu’une cérémonie serait organisée avec le président chinois Xi Jinping pour sa signature de cet accord qui serait en voie de traduction.

L’assurance vie, les unités de compte en plein boom

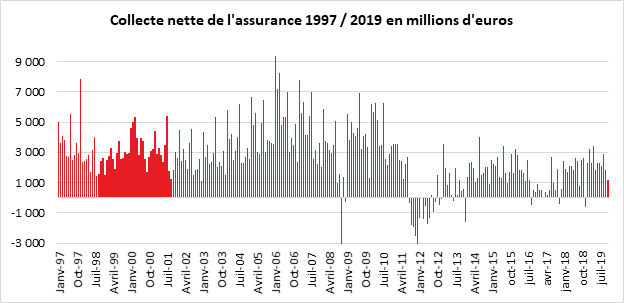

En pleine polémique sur le devenir des fonds euros, la collecte nette de l’assurance vie a fléchi au mois de novembre tout en restant positive. Elle a été ainsi de 1,2 milliard d’euros contre 1,7 milliard en octobre et 2,9 milliards d’euros en septembre. Depuis le début de l’année, la collecte nette s’établit à 25,2 milliards d’euros contre 22,2 milliards d’euros sur la même période en 2018.

Le mois de novembre est traditionnellement positif pour l’assurance vie sans être exceptionnel. Si le cru de 2019 n’échappe pas à la règle, il est néanmoins inférieur à celui de 2018 (+2,5 milliards d’euros). Sur ces dix dernières années, trois décollectes ont été enregistrées en novembre.

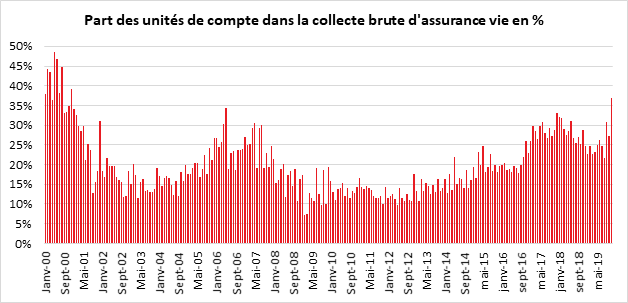

Plus du tiers de la collecte en unités de compte en novembre

Le montant des cotisations brutes d’assurance vie a baissé au mois de novembre à 11,1 milliards d’euros contre 12,1 milliards en octobre. La baisse de la collecte brute s’explique par le refus de certains assurés de prendre des unités de compte. Ils préfèrent alors renoncer à leurs versements ce qui pèse sur la collecte. Néanmoins, sur les onze premiers mois, le montant des cotisations collectées par les sociétés d’assurance est de 132,8 milliards d’euros contre 129,2 milliards d’euros sur la même période en 2018.

Les unités de compte ont, en revanche, fortement progressé et ont ainsi représenté 37 % de la collecte contre 32 % en octobre. Sur les onze premiers mois de l’année, la part des unités de compte dans la collecte est de 26 %. Cette augmentation est non seulement imputable aux bons résultats de la bourse mais aussi aux recommandations des compagnies d’assurance vie.

Des prestations en baisse

Les prestations se sont élevées à 9,9 milliards d’euros en novembre contre 10,3 milliards d’euros. Elles se situent dans la moyenne de ces derniers mois. De janvier à novembre, elles ont atteint 107,6 milliards d’euros contre 107,1 milliards d’euros sur la même période en 2018. Les épargnants n’ont pas effectué de retraits massifs après les annonces sur les fonds euros.

L’assurance vie conforte sa place de numéro 1

L’encours des contrats d’assurance-vie était de 1 785 milliards d’euros à fin novembre 2019, en progression de 5 % sur un an, ce qui constitue un record.

L’assurance vie à la croisée des chemins

En 2019, les ménages français ont accru leur effort d’épargne malgré la baisse des rendements des produits de taux. Ils ont souhaité renforcer la poche d’épargne de précaution dans un contexte d’incertitude élevée. Par ailleurs, compte tenu des faibles rendements, pour obtenir le niveau souhaité d’épargne, il faut mettre davantage d’argent de côté. En outre, l’augmentation des prix de l’immobilier entraîne celle des apports personnels. Par ailleurs, comme les Français s’endettent fortement pour acquérir leur logement, cela se traduit par une progression du taux d’épargne.

L’assurance vie a connu, des années 90 à maintenant, une ascension provoquée par l’engouement envers les fonds euros. Les annonces des compagnies d’assurance de baisser fortement, pour 2019, les taux de leurs fonds euros et d’en restreindre éventuellement l’accès constituent un changement de cap qui devrait se matérialiser l’année prochaine. Avec des marchés financiers en forte hausse, plus de 25 % pour le CAC 40 depuis le mois de janvier, cette réorientation est plus facile à faire passer auprès des assurés. Ce contexte porteur encourage à une prise accrue de risques. Cependant, compte tenu du poids des fonds euros (environ 80 % de l’encours), le rééquilibrage en faveur des unités de compte mettra du temps et nécessite un effort de pédagogie évident.

Le Livret A, un placement inoxydable ou presque ?

Après la décollecte de 2,13 milliards d’euros du mois d’octobre dernier, le Livret A a renoué, en novembre, avec des résultats positifs, +610 millions d’euros, soit une collecte équivalente à celle de 2018 (670 millions d’euros).

Pour le Livret A, novembre ressemble, en règle générale, à octobre en n’étant pas très porteur. Les impôts locaux à acquitter, la proximité des dépenses de fin d’année et l’absence de versement de primes freinent logiquement les ardeurs des épargnants. Lors de ces dix dernières années, le Livret A a, ainsi, enregistré cinq décollectes au mois de novembre.

L’année 2019 se démarque avec un résultat positif. Le contexte incertain sur le plan économique et social pousse les ménages à épargner. Les gains de pouvoir d’achat engrangés en 2019, les plus importants constatés depuis 2007, ont été, en grande partie, mis de côté amenant le taux d’épargne à 15 % du revenu disponible brut. Ce constat est confirmé par la faible progression, depuis un an, de la consommation. Les Français estiment que l’amélioration économique qui se traduit notamment par une baisse du chômage demeure fragile. Le caractère plus précaire des emplois avec l’essor des CDD, du temps partiel ou de l’intérim, peut expliquer l’excès actuel de prudence. Le rendement faible du Livret A et sa baisse possible le 1er février prochain n’influent en rien sur le comportement des ménages. Sur les onze premiers mois de l’année, la collecte nette du produit a atteint 14,24 milliards d’euros contre 9,54 milliards d’euros l’année dernière sur la même période. Le Livret A est en voie de réaliser sa meilleure année depuis 2012 (28,16 milliards d’euros), année qui avait été marquée par le relèvement de plafond et par la crise des dettes souveraines (le taux du Livret A était alors de 2,25 %).

Le Livret de développement durable et solidaire (LDDS) a enregistré de son côté une collecte nette nulle après deux mois de décollecte. Antichambre des comptes courants des ménages, le LDDS suit plus finement que le Livret A les évolutions de leurs dépenses d’où des résultats différents de ceux du Livret A qui est davantage un outil d’épargne.

Le 1er février prochain, baisse ou pas baisse du taux, les paris sont ouverts ?

Compte tenu du taux d’inflation constaté depuis un an et des taux d’intérêt à trois mois des marchés interbancaires, le rendement du Livet A pourrait, en application de la nouvelle formule, passer au taux plancher de 0,5 % au 1er février prochain (le taux est logiquement égal à la moyenne des taux monétaires à trois mois et du taux de l’inflation sur 12 mois avec un plancher fixé à 0,5 point). Le Gouverneur de la Banque de France a plaidé en ce sens. Le taux actuel de 0,75 % est nettement supérieur aux taux pratiqués pour des produits de même nature. Le taux de rémunération des livrets bancaires avoisine 0,20 %. Le Livret A coûte cher à la Caisse des dépôts et aux réseaux bancaires au regard du rendement des placements et des prêts issus du Livret A. Le taux de 0,75 % rend peu attractif les emprunts financés à partir des ressources collectées. Cette situation pénalise les bailleurs sociaux, les collectivités locales, les PME, les structures de l’économie sociale et solidaire qui peuvent se financer via le Livret A. S’il décidait de ne pas baisser le taux, le Gouvernement porterait un coup à la nouvelle formule.

La proximité des élections municipales ainsi que les débats complexes sur la réforme des retraites pourraient dissuader le Gouvernement de baisser le taux du Livret A. le taux de 0,5 % serait le plus faible jamais appliqué aux épargnants. Symbole de l’épargne populaire, le Livret A rapporterait 0,5 à 0,7 point de moins que l’inflation. Au début des années 2000, les gouvernements avaient instauré une formule de fixation du taux visant à garantir le pouvoir d’achat des épargnants, mais ce principe ne tient plus avec les taux d’intérêt négatifs.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com