Accueil > Actualités > Epargne > 2023 >

Le cash a-t-il encore un avenir ?

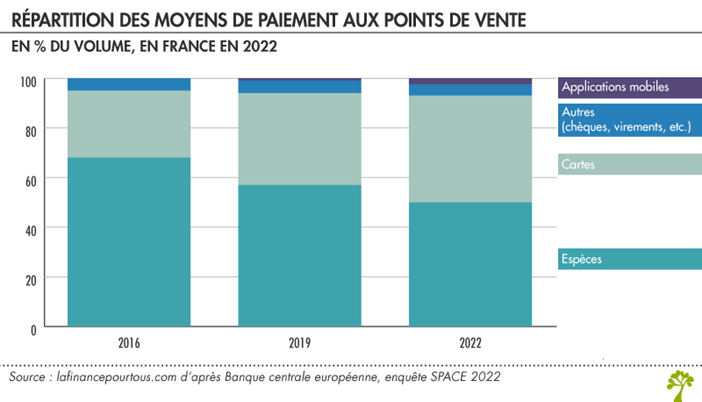

Au Danemark, 90 % des dépenses des ménages sont payées par carte bancaire. En Suède, de nombreux commerces n’acceptent plus les espèces et demandent un paiement par carte ou par smartphone. En moyenne, les Français retirent moins de 75 euros par mois au distributeur quand les paiements réalisés par cartes dépassent 540 euros. Depuis plusieurs années, le déclin des paiements en numéraire s’accélère. En 2016, les paiements en « cash » représentaient 68 % des transactions. En 2019, ce taux était passé à 59 % puis à 50 % en 2022. 43 % des paiements sont effectués par carte bancaire contre 27 % en 2016 et 35 % en 2019. 6 % des paiements étaient, en 2022, effectués par chèques, par virements ou par paiements mobiles. En volume, les virements arrivent, en revanche, en tête. En Europe, les pays qui utilisent le plus les espèces pour les paiements sont l’Allemagne, de l’Espagne ou encore de l’Italie (plus de 60 % des paiements en espèces sachant que le taux moyen est en zone euro de 59 %).

La crise sanitaire, en lien avec celui du e-commerce, s’est traduite par une forte augmentation des paiements en ligne et du sans contact. En 2022, 20 % des paiements non récurrents étaient ainsi réalisés en ligne, contre 12 % en 2019. Elle s’est également accompagnée d’une montée en puissance du paiement sans contact par mobile. Ce dernier moyen de paiement représente 3 % des achats.

La baisse du paiement en espèces conduit à la diminution du nombre de distributeurs de billets. La France en comptait 47 853 fin 2021, soit 10 % de moins par rapport à fin 2018. Cette attrition devrait se poursuivre dans les années à venir, les principales banques françaises ayant décidé de mutualiser leur réseau d’automates.

Le numéraire, de l’épargne masquée ?

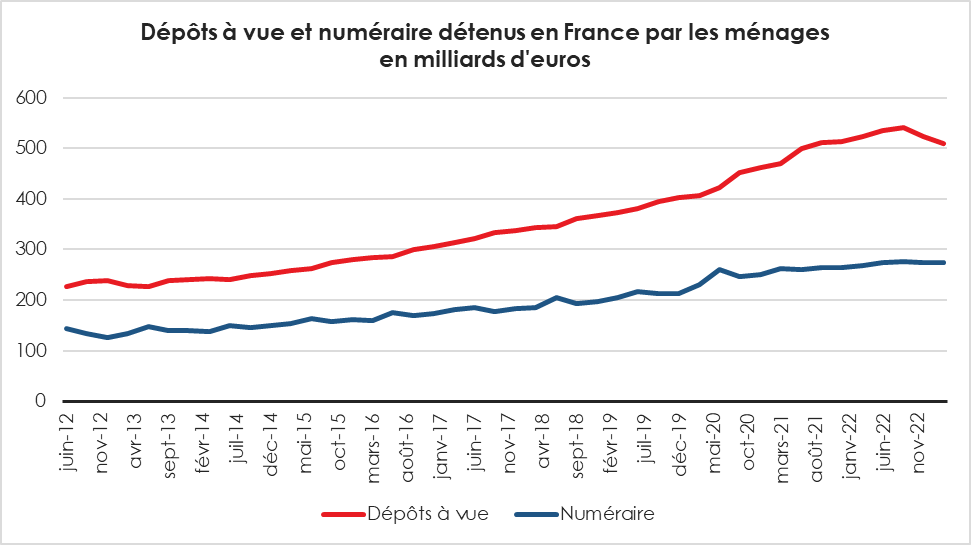

Pendant la crise sanitaire, les Français ont accru leur détention de numéraire sachant qu’ils l’utilisaient moins pour régler leurs achats. De décembre 2019 à septembre 2022, l’encours du numéraire détenu par les ménages est passé de 212 à 275 milliards d’euros. Les ménages ont conservé de l’argent liquide chez eux par crainte de ne pas avoir accès aux succursales bancaires ou aux distributeurs. La soudaineté et l’ampleur de l’épidémie covid ont également provoqué un réflexe de précaution amenant les Français à disposer d’une cagnotte d’argent liquide plus importante qu’en temps normal. Depuis, les ménages ont réduit leur détention d’espèces. L’inflation les a amenés soit à utiliser l’argent liquide, soit à le placer afin d’en limiter l’érosion monétaire. L’encours du numéraire détenu par les particuliers est ainsi revenu à 270 milliards d’euros. Ce montant reste néanmoins nettement supérieur à celui d’avant la crise sanitaire.

Cercle de l’Épargne – données Banque de France

Le cash, une mauvaise solution pour se prémunir des fraudes ?

De nombreux Françaises et Français indiquent privilégier l’argent liquide par crainte des fraudes, notamment par cartes bancaires. Or, les ménages prennent plus de risques à retirer et à conserver du numéraire qu’en payant par carte ou en ligne.

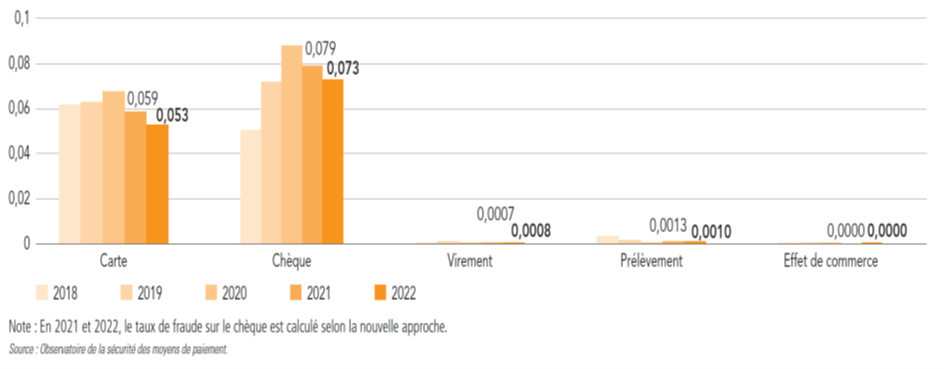

La fraude aux moyens de paiement scripturaux décroît depuis plusieurs années. Elle a concerné 7,2 millions d’opérations (-3,6 % par rapport à 2021), pour un préjudice de 1,192 milliard d’euros (-4 % par rapport à 2021). Le taux de fraude avec les cartes atteint un plus bas historique à 0,053 % de la valeur des achats et a porté sur 464 millions d’euros. La fraude par chèque a diminué de 15 % en valeur. Celle sur le prélèvement s’est contractée de 21,6 % en valeur. Le taux de fraude au virement reste extrêmement faible en raison des montants significatifs échangés (0,0008 %). Il a augmenté de 9 % en 2022 avec un préjudice total de 313,1 millions d’euros. Le virement représente 26,3 % des montants de fraude en 2022, contre 23,1 % en 2021.

Évolution du taux de fraude en valeur par moyen de paiement (en %)

Le consommateur peut-il tout payer en numéraire ?

Le cash ne permet pas de tout payer. Les paiements en espèces sont limités à 1 000 euros pour les résidents et à 15 000 euros pour les non-résidents. En fixant un plafond relativement bas, les pouvoirs publics entendent lutter contre les réseaux de trafiquants et contre le travail dissimulé.

Le paiement sans contact est plafonné à 50 euros par opération. Les paiements NFC par téléphone sont, de leur côté, plafonnés à 300 euros. Les paiements par carte font l’objet de plafonnement en fonction des contrats souscrits. À la demande du titulaire de la carte, le plafond peut être relevé. Ce plafond est en règle générale de quelques milliers d’euros mais pour des cartes élitistes atteindre jusqu’à 300 000 euros. À défaut de pouvoir utiliser les espèces ou la carte bancaire, le consommateur peut payer par virement ou par chèque qui ne sont pas soumis à plafonnement.

Les commerçants peuvent-ils refuser l’usage de la carte bancaire ou du chèque ?

Un professionnel a le droit de refuser un paiement par chèque ou par carte bancaire à condition de le signaler par un affichage. En revanche, il doit accepter le paiement en espèces dans les limites autorisées. Le professionnel affilié à un centre ou association de gestion agréé (CGA/AGA) doit autoriser au minimum deux moyens de paiement.

Les commerçants sont rétifs aux cartes bancaires en raison de la traçabilité qu’elle provoque et des coûts qu’elle induit. Ils doivent en premier lieu s’acquitter de frais d’acquisition d’un terminal de paiement électronique (TPE). La location varie entre 10 et 45 euros par mois auquel s’ajoutent les frais d’abonnement. Ces frais peuvent être négociés entre le commerçant et le loueur. Ils sont fonction du chiffre d’affaires.

Pour les achats par carte bancaire, une commission d’interchange est demandée. Elle est fixée par les réseaux de cartes (CB, Visa, Mastercard, American Express, etc.). Cette commission est plafonnée à 0,20 % pour les cartes de débit et à 0,3 % pour les cartes de crédit. À noter que si le commerçant et le client possèdent leur compte dans la même banque, cette commission disparaît. Sont également appliqués des frais de réseau. Ils sont prélevés par les réseaux de cartes pour garantir le paiement au commerçant à partir du moment où il est validé par les banques. Si le TPE indique « Paiement accepté », cela signifie que le réseau s’est assuré de la solvabilité du client, et que le commerçant recevra son paiement quoi qu’il arrive. Les conditions et montants de ce service diffèrent selon le réseau utilisé mais aussi en fonction du modèle de carte (Premier, Gold, etc.). Ces montants sont, en règle générale, inférieurs à 0,02 % du montant de l’opération. La banque applique également des frais qui sont souvent négociés avec le commerçant. Cette marge peut énormément varier et oscille généralement entre 0,2 % et 1,5 % du montant du paiement.

Bientôt de nouveaux modes de paiement

L’usage du numéraire se réduit en France en particulier parmi les jeunes générations qui recourent de plus en plus au paiement via les smartphones. À la différence des pays d’Europe du Nord, l’extinction des espèces n’est pas d’actualité. La Banque de France veille au maintien d’un large parc de distributeurs de billets. Dans les prochaines années, de nouveaux modes de paiement sont susceptibles de se développer, cryptomonnaies, scan l’œil, etc. Aux États-Unis, le paiement via la paume de la main se développe. Amazon permet de payer ses courses dans les 150 magasins de la chaîne de supermarchés Whole Foods en recourant à ce moyen de paiement. La banque américaine JP Morgan y travaille également, estimant que l’ensemble des paiements biométriques pourrait représenter 5 800 milliards de dollars d’ici à 2026. En France, le spécialiste des terminaux de paiement Ingenico travaille d’arrache-pied depuis trois ans pour perfectionner cette solution en partenariat avec le groupe Fujitsu Frontech. L’identification par la paume de la main est plus sécurisée que celle par empreinte digitale, reconnaissance faciale ou par l’iris de l’œil. Chaque empreinte palmaire est unique, le capteur pouvant même distinguer la pression sanguine. L’empreinte de la main, associée à un compte en quelques secondes, ouvre la possibilité de payer dans tous les commerces dotés d’un lecteur approprié. Cette méthode permet de se passer de code ou de smartphone.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com