Accueil > Actualités > Epargne > 2025 >

La retraite supplémentaire, une rivière discrète mais en expansion

En France, la retraite repose quasi exclusivement sur la répartition. Cette dernière fournit 98 % des pensions des retraités quand en moyenne, au sein de l’OCDE, ce ratio est de 85 %. Ce choix du tout ou presque répartition est le produit d’une histoire, de la difficulté d’instituer une couverture retraite à la mise en œuvre de la Sécurité sociale en 1945, après la Seconde Guerre mondiale et la grande crise de 1929.

Pour des raisons politiques, économiques et sociales, il a été décidé de retenir une solidarité intergénérationnelle selon laquelle les actifs financent directement les pensions des retraités. Dans ce paysage, la retraite supplémentaire, qui repose sur la capitalisation et la constitution d’un patrimoine individuel ou collectif, a longtemps occupé en France une place marginale. Depuis une vingtaine d’années, les pouvoirs publics essaient de fortifier ce pilier de la retraite tant pour faire face aux difficultés des régimes par répartition que pour faciliter le financement des entreprises. La loi PACTE DE 2019, avec la création du Plan d’Epargne Retraite, a permis un nouvel élan de l’épargne retraite.

Près de 20 millions de contrats d’épargne retraite

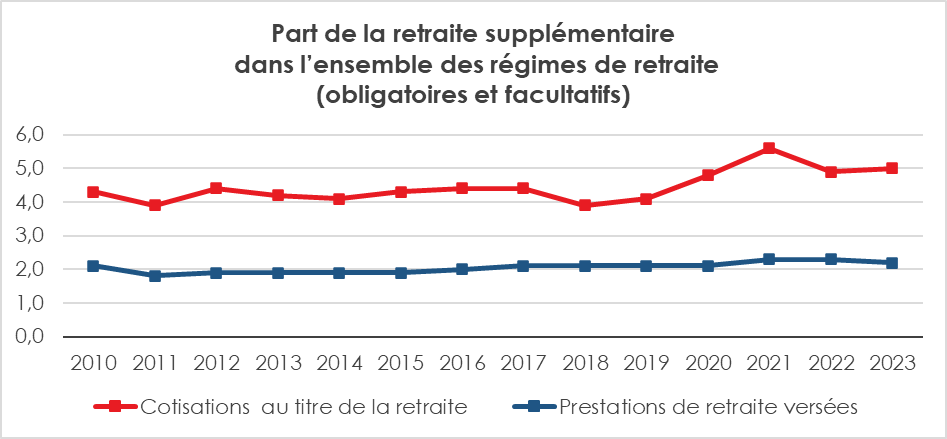

La retraite supplémentaire représentait, en 2023, selon la DREES, près de 20 millions de contrats détenus par les Français et près de 282 milliards d’euros d’encours. Son poids est assez stable au sein du monde la retraite avec 5 % seulement des cotisations de retraite et 2,2 % des prestations servies. Cette stabilité en pourcentage ne signifie pas une stagnation en volume. Avec l’arrivée des baby-boomers à l’âge de la retraite, le montant des pensions des régimes par répartition augmente rapidement.

Des cotisations d’épargne retraite en hausse

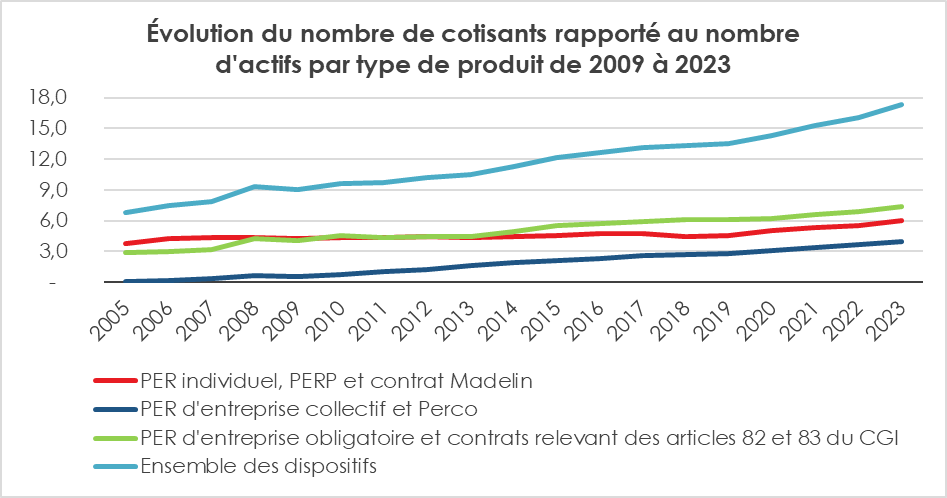

En 2023, les cotisations aux contrats de retraite supplémentaire ont atteint 19,2 milliards d’euros, en hausse de plus de 3 % en euros constants par rapport à 2022. Après la période covid et la guerre en Ukraine, les cotisations sont reparties à la hausse, portées à la fois par les versements individuels et par ceux réalisés dans le cadre des entreprises. Les dispositifs individuels captent 10,6 milliards d’euros, soit 55 % du total. Les dispositifs collectifs ou obligatoires, souscrits par l’employeur, représentent 8,6 milliards d’euros (45 % du total).

Quatre ans après son lancement, le PER a profondément remodelé le paysage. Il a capté, en 2023, 83 % des cotisations en individuel, contre 45 % en 2020. Au niveau des entreprises, les PER collectifs et obligatoires remplacent progressivement les anciens Perco et « article 83 ».

En 2023, les versements sur les PER individuels ont augmenté de 8,5 % en euros constants, tandis que ceux sur les PER obligatoires en entreprise ont progressé de 24,4 %. Le PER s’est imposé car il combine trois qualités : simplicité (remplacement des anciens produits), souplesse (sorties possibles en capital ou en rente), et attractivité fiscale (déduction des versements dans la limite de plafonds).

Il bénéficie également d’une gestion pilotée permettant tout à la fois de sécuriser le capital avec l’avancée en âge du titulaire tout en restant le plus longtemps possible associés aux produits de marchés susceptibles de générer du rendement. Il est amené à devenir l’instrument quasi exclusif de la retraite supplémentaire en France. Le Perco créé par la loi Fillon de 2003 a reculé, en 2023 de près de 20 % et les contrats « article 83 » de 13,4 %. Les contrats à prestations définies (retraites chapeaux) sont tombés à 0,7 milliard d’euros de cotisations, un plus bas historique.

Les prestations : la progression de la sortie en capital

Les prestations versées (rentes, capitaux, VFU) se sont élevées, en 2023, à 8,4 milliards d’euros. Elles ont été versées à 67 % sous forme de rentes viagères (5,6 milliards d’euros), à 18 % sous forme de capital, en progression, et à 15 % sous forme de versement forfaitaire unique (VFU) signe d’une préférence croissante des épargnants pour la liquidité. Les versements en capital progressent au détriment des sorties en rente.

Près de 44 % des prestations sont versées au titre de contrats à adhésion individuelle, le montant de celles-ci diminuant de 1,2 % en euros constants par rapport à 2022. En effet, la hausse en euros constants des prestations versées au titre des PER individuels et des dispositifs destinés aux non-salariés (contrat Madelin et contrat des exploitants agricoles) est plus que compensée par la baisse des versements au titre des dispositifs destinés aux fonctionnaires, de la retraite mutualiste du combattant (RMC) et des autres contrats individuels. Les prestations versées au titre d’un dispositif souscrit par un employeur, qu’il soit à cotisations ou à prestations définies, sont en baisse de 4 % en 2023 en euros constants.

La typologie des sorties varie fortement selon le type de contrat : 100 % en capital pour les Perco ou PER collectifs, 64 % de VFU pour les PERP, 21 % seulement pour les contrats Madelin.

Cette diversité illustre la flexibilité croissante de la retraite supplémentaire, mais aussi sa complexité fiscale, notamment autour de l’exonération des sorties en capital issues de l’épargne salariale.

Les provisions et encours : une lente progression

Avec 282 milliards d’euros, les encours ont progressé, en 2023, de 3,3 % en euros constants.

Les deux tiers des provisions sont constitués par les quatre principaux types de dispositifs :

- les contrats relevant des articles 83 et assimilés (23,6 %) ;

- le PER individuel (20,8 %) ;

- le contrat Madelin (10,6 %) ;

- les dispositifs relevant de l’article 39 du CGI (10,5 %).

Les provisions gérées au titre d’un PER sont en hausse et représentent 36 % du total (contre 32 % en 2022). Les plus fortes hausses de provisions en euros constants sont d’abord le fait du PER individuel (+19,1 %), puis du PER d’entreprise obligatoire (+18,7 %) et, enfin, du PER d’entreprise collectif (+16,9 %).

En 2023, la hausse de la part des provisions et des encours hébergés par les Fonds de Retraite Professionnel Supplémentaire (FRPS) a été de 4 points de pourcentage en 2023, soit 56 % du total. En contrepartie, la part des provisions hébergées directement par les entreprises d’assurance a diminué de 30 %. En raison du ralentissement des transferts de portefeuilles vers les FRPS, la baisse de la part des provisions constituées par les mutuelles et par les institutions de prévoyance est légère.

La France : toujours un petit acteur de l’épargne retraite

Aux États-Unis, les fonds de pension représentent plus de 140 % du PIB, avec des encours dépassant 40 000 milliards de dollars. Le système repose massivement sur la capitalisation (401k, IRA). Au Royaume-Uni, les pensions privées représentent près de 100 % du PIB et au Pays-Bas, plus de 200 %. La France comme l’Allemagne sont des petits acteurs, la capitalisation pesant autour de 10 % du PIB.

L’épargne retraite : un potentiel de croissance

La retraite supplémentaire ne remplacera pas la répartition, mais elle en est désormais l’indispensable complément. Un consensus se dégage de plus en plus en sa faveur. Les projections démographiques (un retraité pour 1,3/1,4 actif en 2070, contre 1,7 aujourd’hui) plaident pour un renforcement de l’épargne retraite. L’avenir repose sur trois dynamiques :

- La montée progressive des PER, désormais produit central ;

- L’élargissement de l’accès, notamment pour les jeunes actifs, les actifs modestes et ceux travaillant au sein des PME ou des TPE ;

- La capacité des pouvoirs publics à maintenir un cadre fiscal stable et attractif.

La retraite supplémentaire trace désormais son lit, irriguant lentement le paysage financier français. Les chiffres de 2023 confirment cette progression : une collecte en hausse, des encours en croissance, des prestations encore modestes mais appelées à croître.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com