Accueil > Actualités > Retraite > 2025 >

La retraite progressive : un dispositif désormais privilégié

Origine et objectifs

Instituée par la loi du 31 décembre 1988, la retraite progressive permet aux salariés de réduire leur activité en fin de carrière tout en percevant une fraction de leur pension.

Elle répond à une double logique :

- sociale, en facilitant la transition entre vie active et retraite ;

- économique, en aménageant les fins de carrière pour éviter les ruptures brutales d’emploi.

Les évolutions du dispositif

À l’origine, elle concernait les salariés de 60 à 65 ans travaillant entre 40 % et 80 % du temps légal.

En 1993 (réforme Balladur), les conditions se sont resserrées : âge d’accès porté à 61, puis à 62 ans. Le dispositif, jugé trop complexe, était alors peu utilisé.

La loi Fillon du 21 août 2003 relance la retraite progressive :

- âge d’ouverture ramené à 60 ans ;

- condition de 150 trimestres validés ;

- ouverture aux salariés à temps partiel (quotité entre 40 % et 80 %).

La loi de 2010 (réforme Woerth-Sarkozy) relève l’âge légal à 62 ans. Le législateur conditionnait alors l’accès à la retraite progressive à « l’atteinte de l’âge légal de départ à la retraite moins deux ans » soit 60 ans.

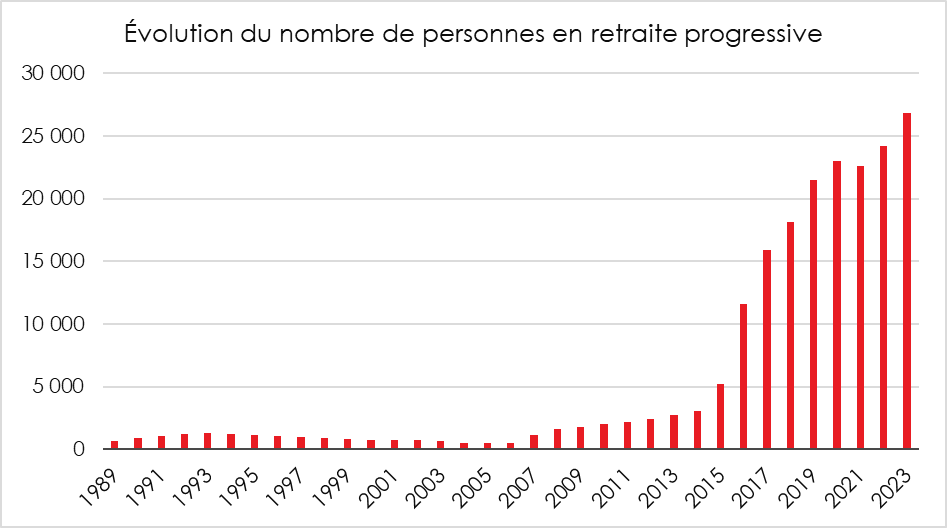

En 2014, le dispositif est étendu aux cadres au forfait-jours et à l’ensemble des régimes alignés. Le nombre de bénéficiaires passe ainsi de 3 000 en 2013 à environ 25 000 en 2017, puis 40 000 en 2022.

Nouvelles extensions (2023-2025)

Jusqu’en 2023, seuls les salariés du régime général, les exploitants agricoles et les agents non titulaires de la fonction publique étaient éligibles.

La réforme de 2023 étend le dispositif aux indépendants, aux professions libérales, ainsi qu’aux fonctionnaires et aux affiliés aux régimes spéciaux (à compter du 1er septembre 2023 pour les premiers, du 1er janvier 2024 pour les seconds).

Les fonctionnaires « actifs » ou « super-actifs » peuvent en bénéficier, mais selon les conditions d’âge des sédentaires, ce qui limite leur accès.

Ils doivent :

- avoir justifié au moins 150 trimestres cotisés, tous régimes confondus ;

- exercer une activité à temps partiel entre 50 % et 90 % du temps plein.

La demande s’effectue via ENSAP pour les agents de l’État, et via l’administration pour les fonctionnaires territoriaux ou hospitaliers (CNRACL).

La pension versée est proportionnelle à la quotité non travaillée (ex. : 30 % de pension pour un temps partiel à 70 %).

L’accord interprofessionnel de 2024 et le décret de 2025

L’ANI du 14 novembre 2024 sur l’emploi des seniors, transposé par le décret n° 2025-681 du 15 juillet 2025, a fixé l’âge d’ouverture du droit à la retraite progressive à 60 ans pour les pensions prenant effet à compter du 1er septembre 2025.

La réforme oblige désormais l’employeur à motiver son refus : l’absence de réponse dans les deux mois vaut acceptation. Le refus ne peut être justifié que par :

- les conséquences du passage à temps partiel sur la continuité de l’activité du service ou de l’entreprise ;

- des tensions objectives de recrutement sur le poste concerné.

Pendant la période de retraite progressive, les cotisations retraite continuent d’être versées et comptent pour la liquidation définitive des droits à pension.

Les bénéficiaires

Au 31 décembre 2023, 26 820 personnes (dont 68 % de femmes) bénéficiaient d’une retraite progressive dans le régime général, soit une hausse de 10,7 % en un an.

L’âge moyen est de 61,9 ans (61,8 ans pour les femmes, 62,2 pour les hommes).

À la MSA salariés, 820 personnes en bénéficient (58 % de femmes), avec un âge moyen de 63,9 ans.

Depuis qu’il existe, le cumul emploi-retraite oscille entre ouverture et restriction, au gré des priorités politiques et économiques du moment. D’un outil de flexibilité et de valorisation de l’expérience, il tend aujourd’hui à redevenir un dispositif de gestion budgétaire, soumis à de multiples plafonds et contraintes. La réforme de 2023 avait redonné un souffle à cette liberté professionnelle en réintroduisant la possibilité d’acquérir de nouveaux droits ; le projet de loi de financement de la Sécurité sociale pour 2026 tend à en limiter la portée.

Cette instabilité traduit une hésitation chronique : faut-il encourager les seniors à prolonger leur activité pour soutenir le financement du système, ou, au contraire, réserver les emplois aux actifs plus jeunes ? En filigrane, c’est la place du travail en fin de vie professionnelle qui se redessine.

Dans ce contexte, la retraite progressive apparaît comme le compromis que les pouvoirs publics cherchent à imposer : un départ en douceur, calibré et socialement acceptable. Le dispositif séduit, mais reste marginal au regard du nombre de retraités potentiellement concernés. Sa montée en puissance dépendra de la souplesse des entreprises, de l’adaptation des statuts publics et de la simplification administrative.

À terme, le véritable enjeu ne sera pas tant de savoir comment encadrer le cumul ou la retraite progressive, mais comment repenser le lien entre activité, utilité sociale et transmission. Une société vieillissante ne peut se priver de l’expérience de ses aînés ; encore faut-il qu’elle sache leur offrir des formes d’engagement et de travail compatibles avec leurs aspirations et leurs capacités. La réforme des retraites ne se joue donc pas seulement sur les âges. Elle se joue également sur la manière dont chacun peut continuer à participer, autrement, à la vie économique et sociale.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com