Accueil > Actualités > Epargne > 2021 >

La réforme fiscale de 2018 sur l’épargne, trois ans après

Le Comité d’évaluation des réformes de la fiscalité du patrimoine, placé sous l’autorité de France Stratégie (Commissariat général au plan), a publié, le 14 octobre 2021, son troisième rapport sur l’application de la réforme de la fiscalité du patrimoine engagée en 2018. Cette réforme a transformé l’ISF en IFI, un impôt assis sur les seuls biens immobiliers. Elle a, par ailleurs, instauré le Prélèvement Forfaitaire Unique (PFU) pour les revenus et les plus-values issus des placements financiers.

Pas d’effondrement des recettes fiscales issues du capital

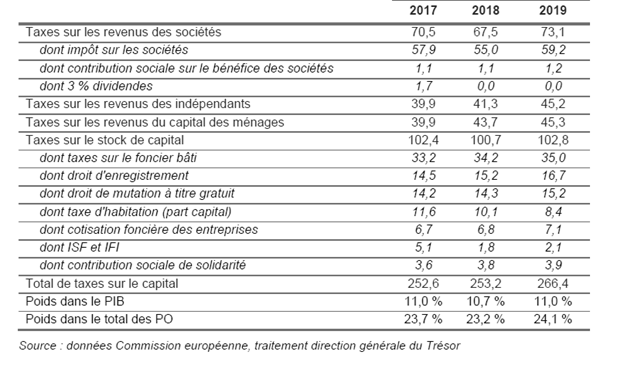

Ce rapport souligne qu’il n’y a pas eu effondrement des recettes fiscales issues des impôts sur le capital. Elles sont restées stables à 11 % du PIB de 2017 à 2019. En volume, elles sont passées de 252 à 266 milliards d’euros. Il mentionne que le versement des dividendes retrouve le niveau qu’il avait avant l’assujettissement de ces derniers à l’impôt sur le revenu entre 2013 et 2018. Les auteurs du rapport soulignent que le changement de la fiscalité n’a pas entraîné un rebond de l’investissement. Dans les faits, le manque de recul et le contexte ne permettent pas de tirer de réelles conclusions. En 2019, la France sortait de l’épisode des gilets jaunes et a été confrontée aux mouvements sociaux liés à la réforme des retraites. Le PIB était en recul, dès la fin de l’année 2019, avant même la survenue de la crise sanitaire. En outre, le contexte international peu porteur, avec la guerre commerciale sino-américaine, n’incitait pas à l’investissement. En revanche, le rapport souligne que la France a amélioré sa compétitivité en réduisant son niveau de taxation du capital qui était l’un des plus hauts de l’OCDE avant 2018. Cette dernière figure désormais dans la moyenne des pays européens.

Prélèvements sur le capital en France

Le Comité note que les flux de placements financiers des ménages ont fortement augmenté en 2020 pour atteindre le niveau record de 205 milliards d’euros, soit une hausse de 75 milliards, après celle de 28 milliards enregistrés en 2019. Des facteurs extérieurs expliquent évidemment cette augmentation dont la survenue de la crise sanitaire. Au sein de ce total, les placements en actions (détenues directement ou indirectement) et en unités de compte des contrats d’assurance vie se montent à 47 milliards en 2020, représentant 22 % des placements financiers des ménages. Soit une part bien supérieure à celle de 2019 (9 %), mais similaire à celle de 2017. Pour les sociétés non financières, les flux de financement en actions sont en forte hausse en 2020, passant de 55 à 95 milliards d’euros, dans un contexte où la dette brute des entreprises a fortement augmenté (+140 milliards, en premier lieu via le mécanisme de prêt garanti mis en place par l’État durant la crise), mais pas la dette nette.

Les levées de fonds de capital-investissement auprès des investisseurs particuliers français plafonnent depuis 2016, après une forte progression lors des six années précédentes. La chute des levées de fonds pour les FCPI/FIP est probablement liée à la suppression de la niche ISF PME.

La forte progression des dividendes déclarés par les ménages au titre de 2018 (23 milliards d’euros, après 14 milliards en 2017) s’est confirmée en 2019 (augmentation supplémentaire de l’ordre de 1 milliard) et en 2020 (stabilité par rapport à 2019). Elle est comparable par son ampleur à la chute enregistrée en 2013, au moment où les revenus mobiliers ont été intégrés au barème progressif de l’IR. Il s’agit donc d’un retour à la normale. Les plus-values « de droit commun » réalisées par les ménages sont plus élevées de 4 milliards d’euros en 2019 qu’en 2017, mais celles avec abattement renforcé sont en baisse de 2 milliards (soit le niveau enregistré en 2016). De leur côté, les intérêts reçus par les ménages s’inscrivent en baisse, dans un contexte de baisse régulière des taux d’intérêt (4,5 milliards d’euros en 2019 après 5,3 milliards en 2017), alors même que leur taux d’imposition a, de facto, été plus fortement réduit que celui sur les dividendes.

En 2019, tout comme en 2018, les dividendes ont été encore plus concentrés qu’en 2017. En 2019, 62 % ont été reçus par 39 000 foyers (0,1 % des foyers), dont 31 % par 3 900 foyers (0,01 % des foyers), alors qu’en 2017, la moitié avait été reçue par 38 000 foyers, dont 22 % par 3 800 foyers.

Le taux d’imposition moyen des revenus au titre de l’impôt sur le revenu est resté stable entre 2017 et 2019 sauf pour les ménages relevant du dernier centile, pour lesquels il a baissé. Pour autant, l’imposition des revenus (hors prélèvements sociaux) reste progressive, excepté pour ceux du dernier millime de revenus. Le taux moyen d’imposition est de 7 % au seuil du dernier décile, de 17 % au seuil du dernier centile, de 22,5 % pour l’avant-dernier millime, et de 21 % pour le dernier millime (soit 39 000 foyers). Le taux d’imposition des ménages les plus aisés en 2019 reste supérieur à son niveau de 2011, c’est-à-dire avant la mise au barème des revenus du capital, alors que sur la même période les prélèvements sociaux sur les revenus du capital ont par ailleurs été augmentés de 2,5 points (dont 1,7 point de hausse dans le cadre du PFU à 30 %).

Depuis le passage de l’ISF à l’IFI, une baisse du nombre d’expatriations et une hausse du nombre d’impatriations fiscales de ménages français fortunés sont constatées. En 2018 et 2019, le nombre de retours de foyers taxables à l’IFI dépasse le nombre de départs (340 versus 280 en 2019), alors qu’on constatait l’inverse pour les flux de contribuables à l’ISF (470 versus 1 020 en 2016). Le taux de départ est en baisse depuis le point haut de 2013, sans inflexion particulière en 2017, et le taux de retour est en hausse marquée à partir de 2017, alors qu’il était stable auparavant.

A lire dans le Mensuel N°91 de novembre 2021

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com