Accueil > Actualités >

La mauvaise passe du livret A

Novembre 2025 est sans surprise, avec une nouvelle décollecte du livret A, de -730 millions d’euros, la troisième de rang après celles d’octobre et de septembre. La dernière passe de trois pour les décollectes remontait à 2015.

Traditionnellement, le mois de novembre est peu porteur pour le livret A. Depuis 2009, dix décollectes ont été enregistrées. La collecte moyenne, en novembre, au cours de ces dix dernières années (2015-2024), a été de 300 millions d’euros. En 2024, 400 millions d’euros de collecte nette avaient été constatés. Les plus fortes décollectes, en novembre, sont intervenues en 2009 (-1,3 milliard d’euros) et en 2014 (-1,25 milliard d’euros). Les plus fortes collectes pour un mois de novembre ont été enregistrées en 2012 et en 2024, avec 2,4 milliards d’euros chacune. La première est intervenue à la suite du relèvement du plafond du livret, la seconde lors de l’épidémie de Covid.

Le livret A est en décollecte sur les onze premiers mois de l’année, à -3,58 milliards d’euros, alors qu’en 2024 il enregistrait une collecte positive de près de 12 milliards d’euros (11,87 milliards d’euros).

Un mois de dépenses

Novembre est un mois de dépenses, sans recettes exceptionnelles. Le Black Friday, qui s’est imposé dans la culture française, marque le début des courses de fin d’année. Pour les ménages qui avaient un solde d’impôt sur le revenu à acquitter au titre de 2024, le paiement est étalé sur les quatre derniers mois de l’année.

Lente digestion de la baisse de la rémunération

Le livret A est toujours en phase de digestion de la baisse de son taux de rémunération, passé de 3 % à 1,7 % sur l’année. Le 1er février prochain, compte tenu du niveau de l’inflation de ces derniers mois (1 % en rythme annuel) et de l’évolution des taux des marchés monétaires (taux Ester), le taux du livret A devrait passer de 1,7 % à 1,4 %. Cette baisse ne devrait pas inciter les ménages à y placer davantage d’argent dans les prochains mois, même si son rendement réel reste positif.

Le LDDS dans le sillage du livret A

Le Livret de développement durable et solidaire (LDDS) est également en décollecte en novembre, à -230 millions d’euros. Depuis 2009, il enregistre sa dixième décollecte. La plus importante a été constatée en 2011, avec -430 millions d’euros, tandis que la collecte la plus élevée en novembre date de 2012, avec 2,82 milliards d’euros, lors du relèvement du plafond du LDDS. Sur ces dix dernières années (2015-2024), la collecte moyenne s’élevait à 100 millions d’euros.

La collecte des onze premiers mois de l’année 2025 a atteint 1,27 milliard d’euros, contre 5,61 milliards d’euros sur la même période en 2024.

Le Livret d’épargne populaire (LEP) toujours positif

Le Livret d’épargne populaire enregistre, en novembre, une collecte positive de 210 millions d’euros, contre 340 millions d’euros l’année dernière.

Sur les onze premiers mois, le LEP est en décollecte de 1,5 milliard d’euros, alors qu’il était en collecte positive de 6,26 milliards d’euros sur la même période en 2024.

Le taux de rémunération, à 2,7 %, demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Au 1er février prochain, ce taux devrait baisser. L’application de la formule pourrait le ramener à 1,9 % mais il est probable que le gouvernement maintienne un bonus en faveur De l’épargne populaire en retenant un taux de 2,4 %.

2025 : une année de rupture pour l’épargne réglementée

Pour l’épargne, 2025 restera une année de changement de cap, avec une baisse du livret A et une série de records pour l’assurance-vie. Les ménages ont épargné beaucoup en 2025, voire plus qu’en 2024 mais ils ont surtout épargné différemment. Ils ont privilégié le placement long en réduisant leur épargne placée sur les livrets A ou sur les dépôts à terme.

Depuis 2017, le livret A accumulait des collectes annuelles de plus de 10 milliards d’euros. Il a connu des collectes records en 2020, 2022 et 2023 (collectes supérieures à 20 milliards d’euros). L’épidémie de Covid et la guerre en Ukraine ont incité les ménages à privilégier le livret A, d’autant plus que son taux est passé de 0,5 % à 3 % entre le 1er février 2020 et le 1er février 2023.

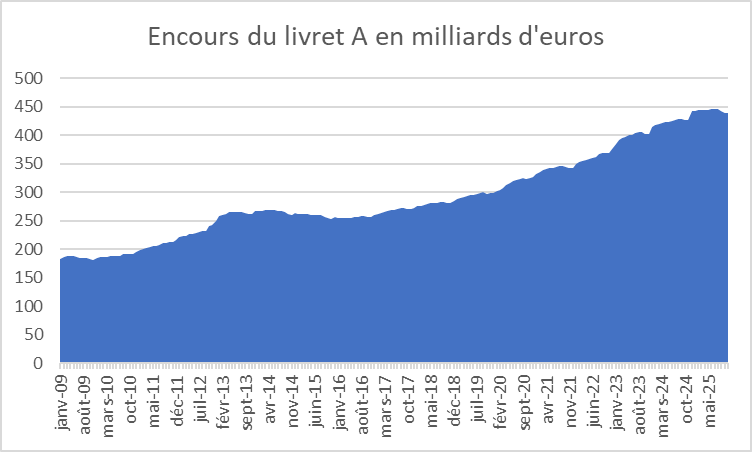

L’encours du livret A est passé, de décembre 2019 à juin 2025 (niveau record), de 298,6 à 445,5 milliards d’euros, soit un gain de 146,9 milliards d’euros.

La préférence donnée au livret A a cessé en 2025, avec les deux baisses de son taux de rémunération intervenues les 1er février et 1er août 2025. Le taux est ainsi passé, sur l’année, de 3 % à 1,7 %. Il est à souligner que le rendement réel du livret A a été positif en 2025, en raison d’une inflation qui s’est stabilisée autour de 1 % en rythme annuel. Entre 2022 et 2024, malgré un taux de 3 %, le rendement réel était en revanche négatif.

En 2025, le livret A devrait enregistrer sa première décollecte annuelle depuis 2015 (-9,29 milliards d’euros). Elle devrait dépasser 2 milliards d’euros. L’année dernière, la collecte avait été positive de 14,87 milliards d’euros.

En 2014 et 2015, la décollecte s’expliquait également par la baisse du taux de rémunération et faisait suite aux fortes collectes des années 2012 et 2013, provoquées par le relèvement des plafonds du livret A et du LDDS.

ANNEXES

Cercle de l’Épargne – données Caisse des dépôts

Cercle de l’Épargne – données Caisse des dépôts et consignations

Cercle de l’Épargne – données Caisse des dépôts et consignations

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com