Immobilier et revenus : le grand divorce

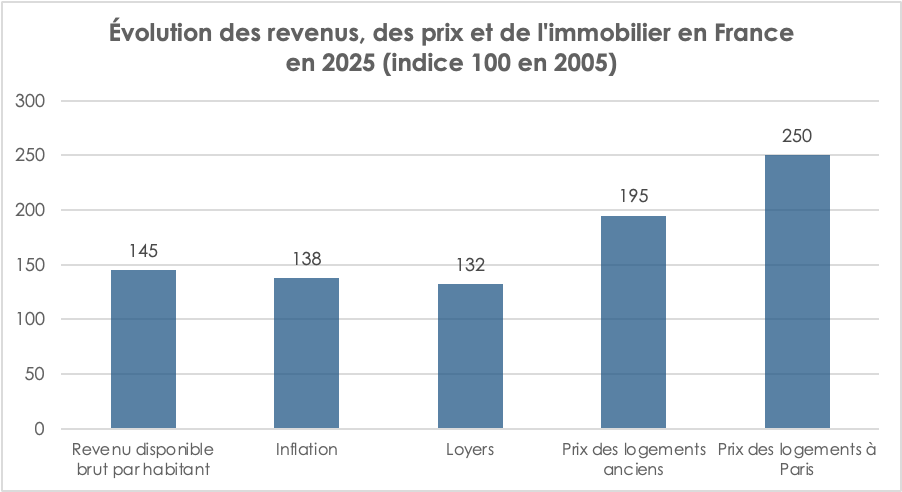

Depuis le début des années 2000, le marché immobilier français s’est progressivement affranchi de ses déterminants traditionnels. Alors que le revenu disponible brut des ménages a évolué à un rythme globalement comparable à celui de l’inflation, les prix des logements se sont inscrits dans une dynamique beaucoup plus soutenue. Dans le même temps, les loyers n’ont enregistré qu’une progression modérée, nettement inférieure à celle des valeurs immobilières.

Ce décrochage traduit une profonde mutation de la formation des prix. Longtemps, la valeur d’un bien immobilier était principalement liée aux revenus que pouvait en retirer son propriétaire, qu’il s’agisse de l’occuper ou de le louer. Cette relation s’est progressivement distendue. La hausse des prix a été alimentée bien davantage par l’anticipation de futures plus-values que par la progression des revenus des ménages ou celle des loyers. L’immobilier est ainsi devenu un actif patrimonial recherché autant pour son potentiel d’appréciation que pour les revenus qu’il procure.

Cette évolution s’est traduite par une érosion continue des rendements locatifs. Dans les principales agglomérations françaises, les rendements bruts, qui dépassaient fréquemment 6 % au cours des années 1990, oscillent désormais, selon les marchés, entre 2 et 4 %. Les investisseurs ont progressivement accepté cette baisse de rentabilité courante, convaincus que la valorisation du capital compenserait largement la faiblesse des revenus locatifs. Pendant près de deux décennies, cette stratégie s’est révélée gagnante, portée par la baisse continue des taux d’intérêt, l’abondance du crédit et une demande soutenue dans les grandes métropoles.

Pour les ménages déjà propriétaires, cette envolée des prix a constitué un puissant levier d’enrichissement patrimonial. Corrigée de l’inflation, la valeur des logements a progressé de 70 à 90 % depuis le début des années 2000, générant d’importantes plus-values latentes et accentuant la concentration du patrimoine immobilier entre les mains des générations les plus anciennes.

À l’inverse, cette inflation immobilière a profondément modifié les conditions d’accès à la propriété pour les nouveaux entrants. Le coût d’acquisition d’un logement a augmenté beaucoup plus rapidement que le revenu disponible des ménages, creusant un écart qui n’a pu être compensé que par un recours accru au crédit, par l’allongement de la durée des emprunts ou par le soutien financier des familles. L’apport personnel est devenu un obstacle majeur pour une partie des primo-accédants, tandis que les donations et les héritages occupent désormais une place croissante dans le financement des acquisitions immobilières.

Au-delà de la seule évolution des prix, cette divergence entre revenus, loyers et valeur des logements illustre une transformation profonde du marché immobilier français. Le logement n’est plus uniquement un bien d’usage ou un placement procurant un revenu ; il est devenu un actif patrimonial dont la valorisation dépend largement des anticipations des investisseurs, des conditions de financement et de la rareté foncière. Cette financiarisation progressive explique en grande partie les difficultés croissantes rencontrées par les jeunes générations pour accéder à la propriété et contribue à renforcer les inégalités patrimoniales entre ménages.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com