Accueil > Communiqués de presse > 2023 >

Fixation du taux du Livret A le 1er août 2023 : une question éminemment politique et passionnelle

La fixation du taux du Livret A, deux fois par an, le 1er février et le 1er août, est devenue un rendez-vous incontournable et un enjeu qui dépasse de loin le poids et l’importance de ce produit d’épargne. En raison de sa notoriété, de sa large diffusion, de sa simplicité, le Livret A est devenu une forme d’étalon de l’épargne française. Son caractère administré est unique en soi, aucun autre pays ayant un produit d’épargne comparable.

Le nouveau taux du Livret A applicable à compter du 1er août sera connu après l’annonce officielle du taux de l’inflation du mois de juin prévue le jeudi 13 juillet.

Pourquoi le débat sur le taux du Livret A est-il devenu incontournable ?

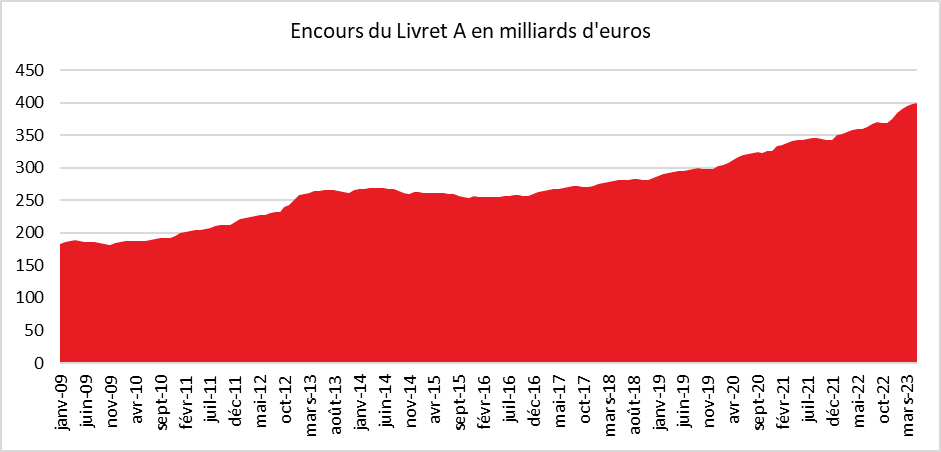

Le Livret A n’est pas le produit le plus important en France. Son encours, fin mai 2023, a atteint 399,9 milliards d’euros quand celui de l’assurance vie dépasse 1883 milliards d’euros. Mais tous les Français ou presque ont un Livret A, quatre Français sur cinq. En comparaison, moins d’un ménage sur deux a un contrat d’assurance vie. En 2021, 54,9 millions de livrets étaient détenus par des personnes physiques. Le Livret A est souvent ouvert dès le plus jeune âge, voire à la naissance, par les parents ou les grands parents. Il accompagne durant toute leur vie les Français.

Le Livret A est à tort ou à raison considéré comme un produit d’épargne populaire. Y toucher est sacrilège. Ce caractère est en partie usurpé car une part importante de l’encours est réalisée par les ménages dits aisés. L’encours moyen d’un Livret A est de 5 800 euros mais 8 % des détenteurs ont atteint le plafond de 22 950 euros. Ces derniers détiennent 32 % de l’encours. Les plus de 65 ans représentent 34 % de l’encours.

Le Livret A, au-delà de sa large diffusion, bénéficie d’une aura au sein de la population. Le produit est simple à comprendre, son rendement s’applique à tous les livrets quel que soit leur date d’ouverture. Il est sans risque, avec à la clef une garantie totale du capital et des revenus capitalisés, garantie assurée par l’Etat. L’épargne est liquide, l’épargnant pouvant verser et retirer de l’argent à sa guise. Le livret A est, en outre, ce qui est un atout indépassable en France, exonéré d’impôts et de prélèvements sociaux. Il n’y pas de frais apparents.

La fixation du taux du Livret A, une affaire éminemment politique

À la différence de l’assurance vie et de ses fonds euros dont leur rendement est fixé par les compagnies d’assurance, le taux du Livret A est national et est décidé par le gouvernement. Le taux des fonds d’assurance vie est une affaire privée quand celui du Livret A est une affaire éminemment politique.

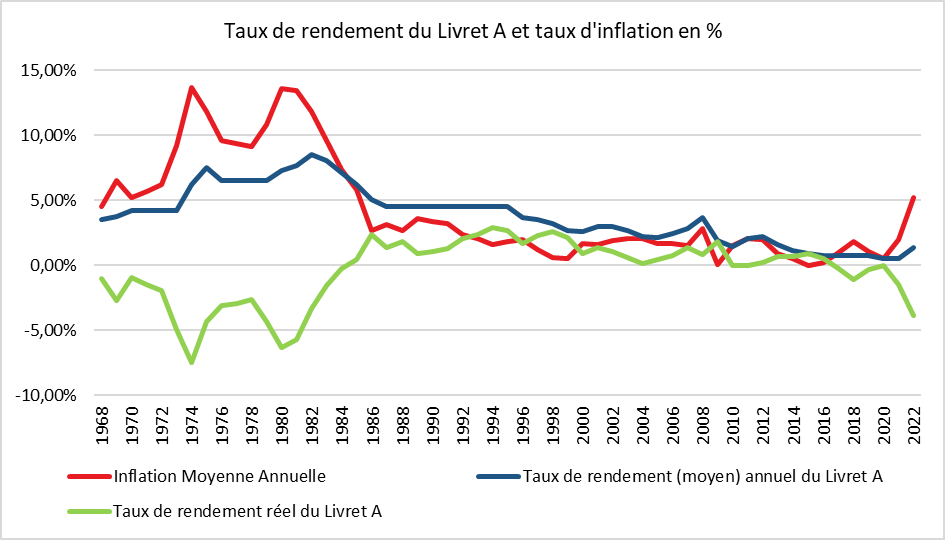

Depuis une vingtaine d’années, l’idée que l’épargne du Livret A doit être protégée de l’inflation s’est imposée. Cela a été le cas de 2003 à 2016. Durant les années 1970 et au début des années 1980, le rendement réel du Livret A a été négatif.

De l’art de la formule ou comment y échapper

Les gouvernements ont essayé d’échapper à la politisation de la fixation du taux du Livret A en instituant une formule de calcul. La première règle de fixation a été institutionnalisée par du Gouvernement de Jean-Pierre Raffarin en 2004 avec comme objectif de maintenir le pouvoir d’achat des épargnants. Dès le départ, la formule prend en compte deux facteurs, l’inflation et les taux des marchés monétaires. Mais face aux variations des taux d’intérêt et de l’indice des prix ainsi qu’en raison de considérations d’ordre politique, les gouvernements successifs ont été amenés, à plusieurs reprises, soit à ne pas respecter la formule, soit à la modifier. Quatre formules se sont ainsi succédé depuis 2004.

La formule en vigueur date de l’arrêté du 27 janvier 2021. Le taux des livrets A, des livrets d’épargne est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus

b) 0,5 %

Le gouverneur de la Banque de France peut proposer au Ministre de l’Economie de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre qui retrouve ainsi un pouvoir discrétionnaire.

Cette formule, en prenant la moyenne de l’inflation et des taux monétaire, ne garantit pas un rendement réel positif. Son élaboration visait à éviter que le taux du Livret A soit déconnecté des taux des marchés monétaires qui influencent les taux de rémunération des produits de court terme (dépôts à terme, livrets bancaires, etc.).

Sur les six premiers mois de l’année, le taux Ester est de 2,19 % et l’inflation devrait se situer autour de 5,7 % faisant une moyenne de 4 %.

Pour l’actualisation du 1er août une forte probabilité de circonstances exceptionnelles

Le Ministre de l’Économie, Bruno Le Maire, a promis un relèvement du taux du Livret A au nom de la protection de l’épargne des Français mais sans préciser s’il s’en tiendrait ou non à la formule. « Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », avait déclaré, le mercredi 3 mai à France Info, le Ministre. Il avait précisé « si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », Il a complété que « c’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur ».

Le taux du Livret A issu de la formule devrait ressortir à 4 %. Ce taux aurait comme avantage d’être proche de l’inflation et de garantir un rendement réel faiblement négatif voire nul.

Cette légitime protection des détenteurs du Livret A entre en conflit avec d’autres impératifs de la politique économique et financière des pouvoirs publics.

Une incitation à l’épargne au détriment de la consommation

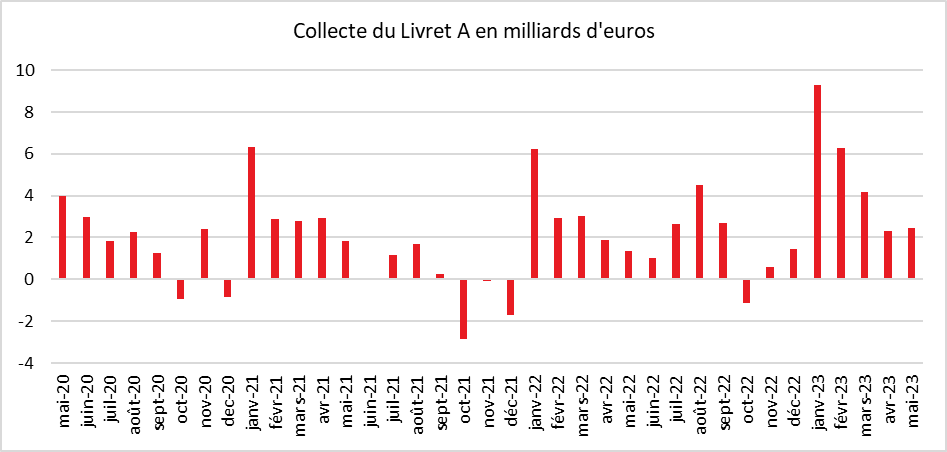

Tout relèvement du taux du Livret A provoque une hausse de la collecte. Depuis le début de l’année, celle-ci bat record sur record. Elle s’est élevée du mois de janvier à mai à du Livret A a 24,5 milliards d’euros, soit la collecte la plus importante depuis la banalisation de la distribution du Livret A en 2009. Cette année, sur cinq mois, la collecte avait 22,76 milliards d’euros.

Les Français privilégient l’épargne de précaution à la consommation qui a reculé lors du premier trimestre 2023. Une nouvelle augmentation du Livret A pourrait accentuer cette préférence qui, par ricochet, porte préjudice à la croissance.

Un surcoût pour les emprunteurs

Une augmentation du taux du Livret A constitue une charge pour les banques et pour la Caisse des dépôts et consignations qui centralise jusqu’à 60 % des ressources collectées. Pour s’acquitter des 4 % dus aux détenteurs du Livret A, les banques doivent générer un rendement de plus de 4,3 % (0,3 point pour les frais de collecte) à partir de l’argent collecté. Cela peut les conduire à augmenter le taux des emprunts aux bailleurs sociaux, aux collectivités locales et aux PME (pour les ressources du LDDS). Par ailleurs, pour assurer la liquidité du Livret A, une partie des ressources est placée en titres monétaires et obligataires (essentiellement publics). Or les taux de ces derniers sont inférieurs à 4 %.

Pour le Livret A, le coût annuel de l’augmentation d’un point de sa rémunération est de 4 milliards d’euros pour les établissements financiers, sur la base de l’encours de fin mai (399,9 milliards d’euros). En prenant en compte le LDDS, le coût de la majoration d’un point est de 5,4 milliards d’euros.

Un surcoût pour l’État

Les intérêts des Livrets A, du LDDS et du Livret d’Épargne Populaire sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Il en résulte un manque à gagner pour l’État et les régimes sociaux. Le manque à gagner sur l’encours est de 6,5 milliards d’euros (en appliquant le prélèvement forfaitaire unique à 30 %).

L’augmentation du taux du Livret A pèse également sur les bénéfices de la Caisse des dépôts et consignations, réduisant d’autant le montant des dividendes versés à l’État.

Une concurrence déloyale vis-à-vis des autres produits d’épargne ?

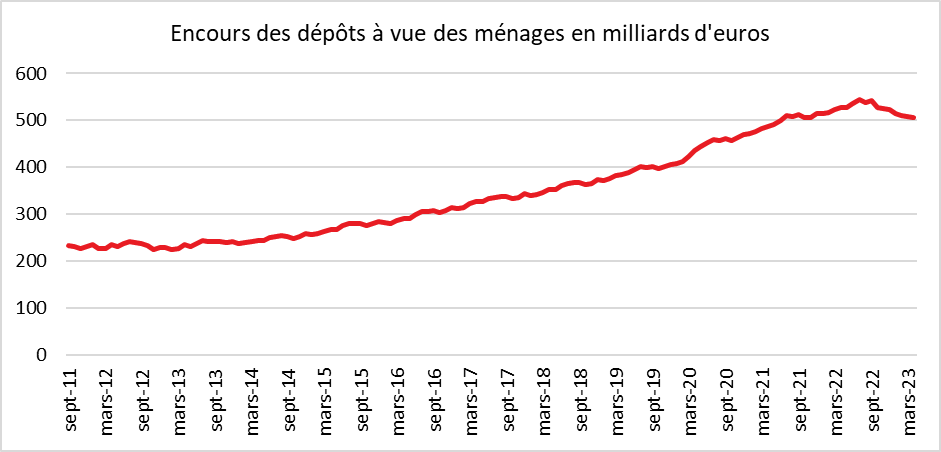

Un taux au-delà de 4 % constituerait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que les autres produits de court terme (dépôts à terme, livrets bancaires) mais aussi que certains produits de long terme et en particulier les fonds euros de l’assurance vie. Pour le moment, la collecte du Livret A et du LDDS est essentiellement alimentée par les dépôts à vue qui avaient connu une forte croissance depuis le début de la crise sanitaire mais cela n’est pas sans conséquence sur les fonds euros des contrats d’assurance vie qui sont en décollecte depuis plusieurs mois.

Plus facile à augmenter qu’ à baisser

Le ministre de l’Économie pourrait justifier le non-respect de la formule en soulignant que l’inflation a amorcé sa décrue depuis deux mois. Une augmentation importante du taux du Livret A pourrait être perçue comme une crainte de reprise de l’inflation à l’automne. Si l’inflation diminue dans les prochains mois et que la hausse des taux directeurs arrive à son terme, le ministre de l’Économie pourrait être amené à baisser le taux du Livret A le 1er février 2024. Or, toute baisse du taux du Livret A constitue un psychodrame en puissance. En augmentant moins que la simple application de la formule le commande, le ministre sera moins exposé, le 1er février 2024, aux critiques.

Les pronostics

La fixation d’un taux à 4 % est peu probable. Un tel choix viserait à faire un geste aux épargnants au cœur de l’été après la séquence des retraites et des émeutes dans les banlieues.

La fixation d’un taux autour de 3,5 % permettrait de couper la poire en deux. Elle améliorerait le rendement du Livret A tout en tenant compte des intérêts des emprunteurs, des établissements financiers et de l’État.

Les gains pour les épargnants

| taux en % | Gains sur un an en euros avec encours moyen du Livret A (5 800 euros) | Écart de gains en euros avec le taux actuel sur un an | Gains sur un an en euros du Livret A au plafond (22 950 euros ) | Écart de gains en euros avec le taux actuel sur un an |

| 3 | 174 | 688,5 | ||

| 3,5 | 203 | 29 | 803,25 | 114,75 |

| 4 | 232 | 58 | 918 | 229,5 |

ANNEXES

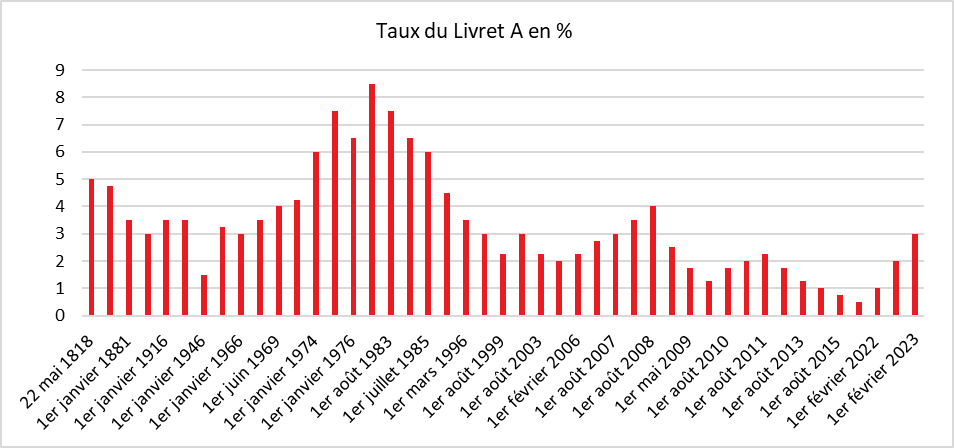

Les taux du Livret A depuis sa création

| Taux du Livret A | ||

|---|---|---|

| 22 mai 1818 | 5 | |

| 1er janvier 1851 | 4,75 | |

| 1er janvier 1881 | 3,5 | |

| 1er janvier 1905 | 3 | |

| 1er janvier 1916 | 3,5 | |

| 1er janvier 1929 | 3,5 | |

| 1er janvier 1946 | 1,5 | |

| 1er janvier 1960 | 3,25 | |

| 1er janvier 1966 | 3 | |

| 1er janvier 1968 | 3,5 | |

| 1er juin 1969 | 4 | |

| 1er janvier 1970 | 4,25 | |

| 1er janvier 1974 | 6 | |

| 1er janvier 1975 | 7,5 | |

| 1er janvier 1976 | 6,5 | |

| 16 octobre 1981 | 8,5 | |

| 1er août 1983 | 7,5 | |

| 16 août 1984 | 6,5 | |

| 1er juillet 1985 | 6 | |

| 16 mai 1986 | 4,5 | |

| 1er mars 1996 | 3,5 | |

| 16 juin 1998 | 3 | |

| 1er août 1999 | 2,25 | |

| 1er juillet 2000 | 3 | |

| 1er août 2003 | 2,25 | |

| 1er août 2005 | 2 | |

| 1er février 2006 | 2,25 | |

| 1er août 2006 | 2,75 | |

| 1er août 2007 | 3 | |

| 1er février 2008 | 3,5 | |

| 1er août 2008 | 4 | |

| 1er février 2009 | 2,5 | |

| 1er mai 2009 | 1,75 | |

| 1er août 2009 | 1,25 | |

| 1er août 2010 | 1,75 | |

| 1er février 2011 | 2 | |

| 1er août 2011 | 2,25 | |

| 1er février 2013 | 1,75 | |

| 1er août 2013 | 1,25 | |

| 1er août 2014 | 1 | |

| 1er août 2015 | 0,75 | |

| 1er février 2020 | 0,5 | |

| 1er février 2022 | 1 | |

| 1er août 2022 | 2 | |

| 1er février 2023 | 3 | |

Cercle de l’Épargne

Taux du Livret A et inflation

Cercle de l’Épargne – INSEE

Collecte du Livret A

Cercle de l’Épargne – données Caisse des dépôts et consignations

Encours du Livret A

Cercle de l’Épargne – données Caisse des dépôts et consignations

Encours des dépôts à vue

Cercle de l’Épargne – Banque de France

Contacts presse

| Philippe Crevel 06 03 84 70 36 | Sarah Le Gouez 06 13 90 75 48 slegouez@cercledelepargne.fr |

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com