Accueil > Actualités > Retraite > 2024 >

Équilibres et déséquilibres en matière de retraites

Les dépenses des régimes obligatoires de retraite constituent le premier poste de dépenses sociales. Elles absorbent près de 14 % du PIB. L’équilibre des régimes de retraite dépend d’une part du montant des dépenses, assez prévisible compte tenu de l’évolution de la démographie, et d’autre part des recettes (impôts et cotisations sociales) qui varient en fonction de la croissance et du taux d’emploi. L’équilibre global du système de retraite dépend évidemment du périmètre retenu. Par commodité, les dépenses des régimes de la fonction publique ne sont pas, en règle générale, prises en compte, l’État assurant l’équilibre. Mais les dépenses de retraite des fonctionnaires concourent au déficit public. Le solde réel des régimes retraite, pris dans leur totalité, est donc bien plus négatif que le chiffre communiqué chaque année dans le cadre du projet de loi de financement de la Sécurité sociale. Les projections du Conseil d’Orientation des Retraites (COR) ont toujours été soumises à caution en raison des hypothèses optimistes retenues jusqu’alors. Depuis des années, les gains de productivité sont ainsi surestimés. Quelques économistes dont Florence Legros, membre par ailleurs du Conseil scientifique du Cercle de l’Épargne, ont dès le début des années 2000 souligné les conséquences de ces hypothèses déconnectées de la réalité. Les projections du COR, censées informer les pouvoirs publics et la population sur l’évolution possible des régimes de retraite ont contribué, sans nul doute, à fausser le débat public.

Retraite, intégrer les régimes publics

Fréquemment, les analyses portant sur les équilibres des régimes de retraite n’intègrent pas les fonctions publiques. Or, les 5,7 millions d’agents publics (titulaires, militaires, ouvriers d’État, magistrats, et contractuels) représentent 19,8 % de l’emploi total (privé + public). Les régimes de retraite par répartition des fonctionnaires ont, en 2022, versé 87 milliards d’euros de prestations à plus de 4 millions de pensionnés (droits directs et indirects). Parmi les pensions de droit direct (3,4 millions de pensionnés), 60 % bénéficient à d’anciens fonctionnaires d’État (civils ou militaires), 22 % à d’anciens fonctionnaires territoriaux et 18 % à d’anciens fonctionnaires hospitaliers. Le montant des pensions publiques correspond à près de 25 % des dépenses de retraite.

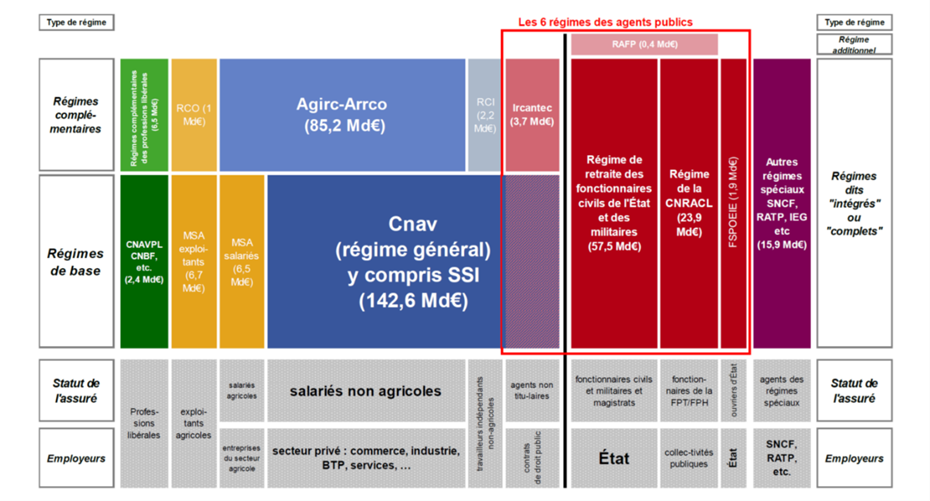

Prestations légales servies par la branche vieillesse en 2022

Champ : Prestations légales vieillesse, hors invalidité et prestations-décès sauf pour les régimes de la fonction publique (mais hors allocation temporaire d’invalidité -ATI-, rente d’accident du travail des ouvriers civils des établissements militaires -RATOCEM-, et allocation temporaire d’invalidité des agents des collectivités locales – ATIACL).

Nota : (1) Pour des questions de lisibilité, la proportionnalité entre la dépense des régimes et la dimension des rectangles n’est pas respectée. Certains petits régimes de retraite ne sont pas représentés (marins / artistes-auteurs/personnel navigant de l’aviation civile / ministres des cultes). Les six régimes de retraite qui concernent les agents publics sont entourés par un rectangle de couleur rouge. (2) Les régimes Agirc et Arrco ont fusionné depuis le 1er janvier 2019 et sont donc présentés dans un seul rectangle.

Lecture : Un agent de la fonction publique territoriale percevra une pension de la CNRACL (régime complet) et une pension du RAFP (régime additionnel). Un salarié du secteur agricole percevra une pension de la MSA (régime de base) et une pension de l’AGIRC-ARRCO (régime complémentaire).

Source : Rapport sur les comptes de la sécurité sociale, septembre 2023, retraitements Direction du Budget

Les régimes par répartition des fonctionnaires ne sont pas présentés en déséquilibre en raison des dotations publiques dont ils bénéficient. Or, pour équilibrer le régime de retraite des fonctionnaires d’État, le taux de cotisation devrait être de 98 % sachant qu’aujourd’hui dans le secteur privé, il est de 28 %. Dans les faits, l’État verse une dotation d’équilibre pour son régime de retraite de 40 milliards d’euros. Par ailleurs, l’État contribue également pour plusieurs milliards d’euros (7 milliards d’euros) à l’équilibre des régimes spéciaux. À cela, il convient d’ajouter 4 milliards d’euros versés au titre des exonérations de cotisations sociales. Les régimes de retraite bénéficient également d’apports de la part de l’Unedic (4 milliards d’euros) et de la Caisse nationale d’allocations familiales au titre des droits familiaux (10 milliards d’euros). Les collectivités versent en sur-cotisation de leur côté 8 milliards d’euros à la Caisse nationale de retraite des agents des collectivités locales (CNRACL). Ces transferts ne font pas pour le moment l’objet d’un examen annuel par le COR (Jean-Pascal Beaufret, Protection sociale et déficits publics : un message trompeur, dans la Revue Commentaire, printemps 2024). Corrigé de ces différents biais, le déficit des régimes de la Sécurité sociale serait de plus de 45 milliards d’euros, soit 1,5 % du PIB, le seul régime des retraites enregistrant une perte de 2,7 % du PIB. L’ensemble des régimes de retraite, en mode consolidé, enregistrerait un déficit de 67 milliards d’euros en lieu et place d’un excédent de 4 milliards d’euros sur un total de dépenses de plus de 360 milliards d’euros.

Un des objectifs du projet d’instauration d’un système unique de retraite était de transférer une partie des charges actuellement supportées par l’État sur les salariés du privé. En effet, dans le cadre de ce système, le taux de cotisation retraite était unifié, ce qui aurait amené l’État à ne plus verser sa dotation d’équilibre pour le régime des fonctionnaires d’État, les salariés du privé et les entreprises se substituant aux contribuables pour combler le déficit. Le système aurait sans nul doute gagné en clarté avec à la clef une mutualisation plus directe.

Quoi qu’il en soit, le rapport du Conseil d’Orientation des Retraites (COR) devrait établir un déficit avant transferts afin de faire apparaître clairement la charge supportée par les contribuables. La mention d’un déficit brut responsabiliserait l’ensemble des acteurs.

La baisse de la productivité, un danger pour l’équilibre des régimes de retraite

L’équilibre des régimes de retraite est menacé par la baisse de la productivité. La productivité influe sur le taux de croissance du PIB et sur celui de la masse salariale. Plus les gains de productivité sont faibles, moins la croissance est élevée, ce qui pèse sur les ressources des régimes. Le COR a, depuis des années, une tendance à opter pour des hypothèses plutôt optimistes. Tout en présentant différentes batteries d’hypothèse, le scénario central apparaît de plus en plus en décalage avec l’évolution du taux de croissance potentielle. Si la baisse de la productivité se confirme, le montant des déficits risque d’être bien plus élevé que prévu. Plusieurs facteurs comme le taux d’emploi ou le solde migratoire sont susceptibles d’évoluer de manière assez marquée et exercer une influence sur les équilibres des régimes de retraite. Une amélioration du taux d’emploi a un effet positif sur l’équilibre tout comme un solde migratoire positif.

Le COR, en vue de son prochain rapport annuel du mois de juin, étudie la possibilité de modifier ses hypothèses de croissance annuelle de la productivité du travail afin d’intégrer son évolution récente. Il retiendrait une fourchette 0,4 %/ 1,3 % en réel (contre 0,7 % à 1,6 % dans les exercices de 2022 et 2023). Il pourrait également ne retenir qu’un seul scénario central comme cela était le cas pour les rapports de 2001, 2006 et 2007. Ce choix aurait comme avantage d’accroître la lisibilité du rapport, la présence de plusieurs scénarios mis sur le même plan complexifiant l’analyse du système de retraite. Depuis le rapport annuel de 2022, les scénarios du COR sont déclinés selon quatre hypothèses de croissance annuelle de la productivité horaire du travail : 0,7 %, 1,0 %, 1,3 % et 1,6 % contre 1,0 % à 1,8 % dans les rapports précédents.

En retenant un taux minimal de progression de la productivité à 0,7 %, le COR n’intègre pas la baisse de celle-ci constatée depuis 2019. Le taux de 0,7 % correspond au taux moyen de croissance entre 2005 et 2017. Il suppose que l’érosion en cours est accidentelle et qu’elle devrait être suivie d’un rebond. Le taux de 0,7 % est de toute façon supérieur à la moyenne observée sur longue période, 2005-2022 (0,4 %). En matière de chômage, le COR pourrait retenir pour son scénario de référence, un taux de 5 % ou de 7 % en fin de période. Le COR s’interroge à réduire également la durée de son cadre de prévision. Dans les derniers rapports, il avait fixé la fin de projection à 2070. Or, à 45 ans, les incertitudes sont telles que la fiabilité de la prévision est faible. Un scénario à vingt ou trente ans apparaît plus crédible.

Une surestimation de la productivité tout comme une minoration du chômage conduisent à une sous-estimation des déficits. Depuis un quart de siècle, les rapports publics sur les retraites parient sur un retour à bonne fortune de la situation économique et financière. Compte tenu du nombre élevé de régimes et des règles différentes qui les régissent, les assurés ne sont pas conscients des difficultés financières réelles auxquelles est confronté le pays. Cette absence de transparence et d’égalité de traitement rend la mise en œuvre de réformes difficiles, les Français ayant l’impression que les efforts sont mal répartis.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com