Épargne, retraite et revenus

Par Sarah Le Gouez, Secrétaire général du Cercle de l’Épargne

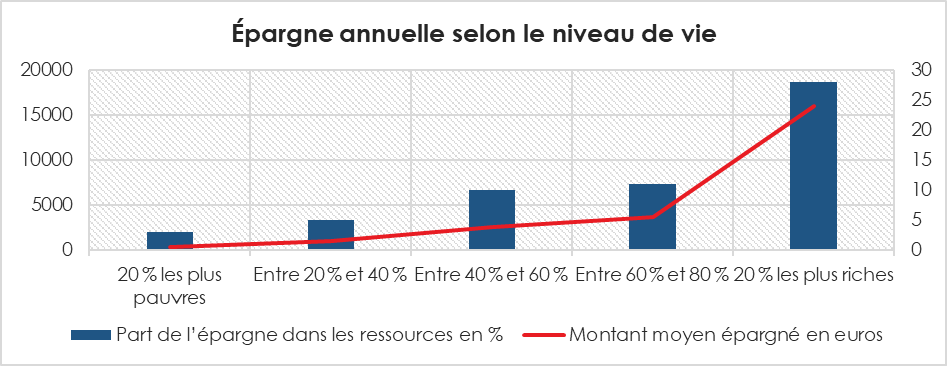

Les Français sont des fourmis dans l’âme. Selon les derniers chiffres de l’INSEE, malgré ou à cause de l’inflation, le taux d’épargne se maintient à un niveau particulièrement élevé, à plus de 18 % du revenu disponible brut. Toutes les catégories sociales contribuent à ce résultat, comme le démontre le succès retrouvé du Livret d’épargne populaire depuis le début de l’année 2023. L’encours de ce produit d’épargne réglementée réservé aux ménages les plus modestes a, ainsi, progressé de plus de 10 milliards d’euros sur les neuf premiers mois de l’année. Pour autant, l’épargne est davantage le fait des ménages les mieux dotés en termes de revenus et de patrimoine. L’INSEE mettait ainsi en avant dans une étude réalisée en 2017, que les 20 % les plus riches économisent, en moyenne, 16 000 euros par an (28 % de leur revenu) soit l’équivalent de ce que gagnent les 20 % les plus pauvres sur une année.

Cercle de l’Épargne – Insee 2017 – Observatoire des inégalités

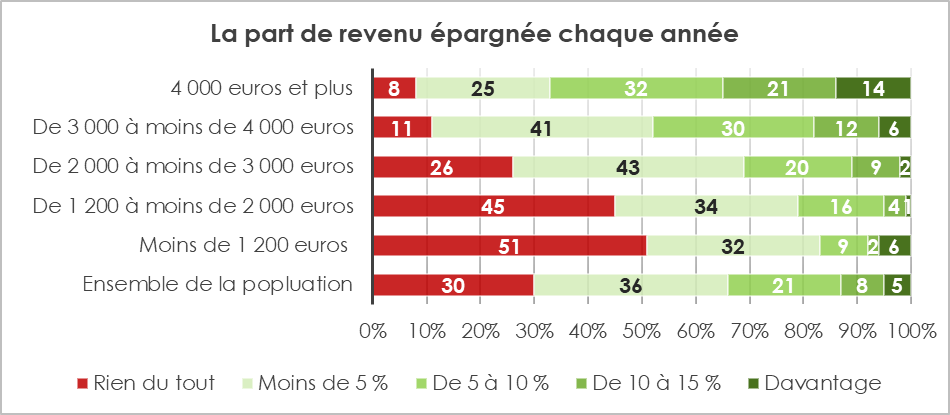

Plus récemment, l’enquête menée début 2022 par l’IFOP et le CECOP pour AG2R LA MONDIALE, Amphitéa, le Cercle de l’Épargne confirme la moindre aptitude des ménages modestes à épargner. Seuls 49 % des sondés les plus fragiles économiquement (moins de 1 200 euros de revenus mensuels) déclaraient avoir la capacité d’épargner quand 92 % des sondés disposant des revenus mensuels de 4 000 euros ou plus. 30 % des sondés déclarent ne pas pouvoir épargner. Ce ratio est assez constant dans le temps et est en phase avec les statistiques de l’INSEE.

Cercle de l’Épargne – données enquête 2022 AG2R LA MONDIALE – AMPHITEA – CERCLE DE L’ÉPARGNE – IFOP – CECOP

Sans surprise, le choix de placements et les motivations à épargner dépendent du niveau de revenus. Sur le terrain de la retraite, aussi, le regard porté à la réforme entrée en vigueur au 1er septembre 2023, et plus généralement sur le système de retraite diffère également selon le niveau des revenus.

Au sommaire de cette étude :

- Les ménages modestes, les plus exposés à l’inflation

- Épargner en temps d’inflation

- Le Livret A en tête des classements parmi les placements les plus intéressants

- Retraite : un niveau d’inquiétude inversement proportionnel aux revenus

- Pierre, assurance vie et PER, un podium pour toutes et tous

- L’épargne en vue de la retraite : une question de moyens

- Âge de départ à la retraite : la pénibilité avant les revenus ?

- Capitalisation, un consensus

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com