La dépendance au-delà des frontières françaises

La dépendance au-delà

des frontières françaises

Avec le vieillissement de la population, la dépendance est amenée à s’accroître en France comme chez ses partenaires. Mais, d’un pays à l’autre, la définition de la dépendance n’est pas la même, rendant complexes les comparaisons.

La difficile mesure de la dépendance

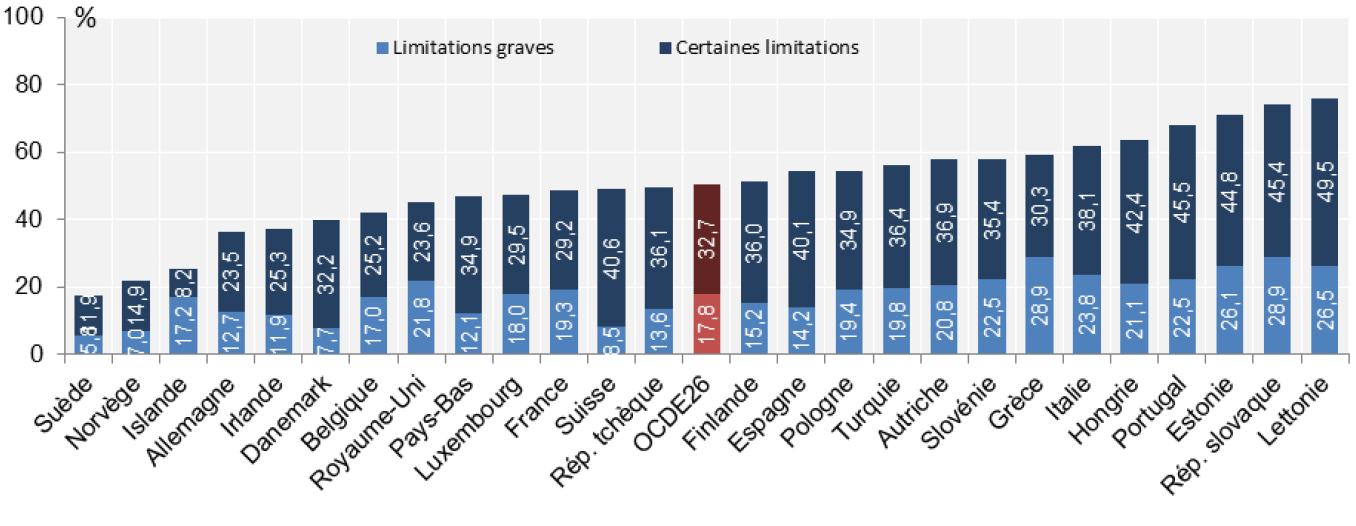

La notion de dépendance renvoie à l’idée d’un besoin de soins de santé mais aussi d’assistance à la vie quotidienne. Ces besoins relèvent globalement du champ de la protection sociale, mais la dépendance ne constitue pas, dans de nombreux pays, un risque social identifié en tant que tel. Du fait de l’absence de définition internationalement reconnue de la dépendance, le recours aux données épidémiologiques peut apparaître le plus adapté pour mesurer son ampleur. Selon l’enquête European Statistics on Income and Living Conditions, qui permet de mesurer l’incapacité générale, telle que perçue par les personnes (« Êtes-vous limité(e), depuis au moins six mois, en raison d’un problème de santé, dans vos activités habituelles ? »), près de 18 % des habitants âgés de plus de 65 ans au sein des pays de l’OCDE – hors personnes vivant en institution – souffriraient en 2015 de limitations graves dans leurs activités quotidiennes (« oui, fortement limité(e) ») et près de 33 % d’entre eux de certaines limitations (« oui, limité(e) »). Cette proportion serait la plus faible en Suède (5,8 %), suivie de l’Allemagne (12,7 %). Elle serait légèrement supérieure en France (19,3 %), au Royaume-Uni (21,8 %) et en Italie (23,8 %). En règle générale, les taux les plus élevés sont enregistrés dans les pays d’Europe orientale tels que la Lettonie et la Slovaquie.

Limitations dans les activités quotidiennes, population âgée de plus de 65 ans, pays européens, 2015 (ou année la plus proche

Source: Base de données d’Eurostat. Panorama de la santé 2017: Les indicateurs de l’OCDE – © OCDE 2017 (*) 2014 pour la Suisse, 2009 pour la Turquie.

L’OCDE utilise une autre grille d’analyse pour apprécier l’importance de la dépendance. Elle prend comme référence le besoin d’une aide extérieure, pendant une longue période pour les activités de la vie quotidienne (AVQ) élémentaires, mais aussi pour les activités instrumentales de la vie quotidienne (AIVQ). Ces données sont néanmoins difficiles à recueillir pour certains pays, rendant les comparaisons difficiles. Ainsi, selon l’OCDE, 13 % des personnes âgées de plus de 65 ans recevaient, en 2015, des soins de longue durée. Leur proportion variait de 2 % au Portugal à 6 % en Estonie et à plus de 20 % en Israël et en Suisse. En Allemagne, elle était de 13,4 % et en Suède de 17 %. En France, cette proportion était de 10,3 %. Les écarts de taux peuvent s’expliquer par le niveau de prise en charge de ces soins par le système de protection sociale. Par ailleurs, les normes culturelles, en particulier le rôle de la famille, influent sur le recours aux services de protection sociale.

Selon la classification de l’OCDE, la France a consacré 1,7 % de son PIB à la dépendance, soit juste au-dessous de la moyenne qui est de 1,8 %. Les pays dépensant le plus sont les Pays-Bas (3,7 %) et la Suède (3,2 %). Les dépenses de dépendance sont, en revanche, assez faibles en Hongrie, en Estonie, en Pologne, en Israël ou en Lettonie avec des rations inférieures à 0,5 % du PIB. En Allemagne, l’effort en faveur de la dépendance représente 1,3 % du PIB. Il s’élève 1,5 % au Royaume-Uni, à 0,8 % en Espagne et à 0,7 % en Italie. Ces ratios n’intègrent pas la contribution privée qui peut atteindre dans certains pays plus de 30 % des dépenses.

En France, les dépenses liées à la dépendance font depuis l’objet d’un compte de la dépendance régulièrement actualisé par la DREES. Ce compte récapitule le surcroît de dépenses sociales et fiscales lié à la perte d’autonomie des personnes âgées de 60 ans ou plus, supporté par les pouvoirs publics et les ménages, en matière de soins de santé, d’aide à la prise en charge spécifique de la perte d’autonomie (dimension médico-sociale) et d’hébergement. En 2014, ce coût – hors gîte et couvert – avait été évalué à 30 milliards d’euros soit 1,4 % du PIB. Chacune des trois composantes en représentait environ le tiers, l’hébergement en établissement constituant la composante la plus dynamique depuis 2010. Les pouvoirs publics (sécurité sociale, État et collectivités locales) participaient à près de 70 % au financement, le reste représentant l’effort consenti par les ménages.

Les différentes réponses à la dépendance

Les systèmes de prise en charge de la dépendance ont été mis en œuvre progressivement dans les différents pays européens. Ces systèmes sont très divers en fonction des pays, en lien avec les places respectives de l’État, de la famille et du marché, mais aussi les relations entre les échelons locaux et nationaux. Certains pays disposent de systèmes de prise en charge des personnes dépendantes depuis plus près de 60 ans comme au Danemark, en Suède ou aux Pays-Bas. Dans d’autres pays comme la France, l’Allemagne ou le Royaume-Uni, les pouvoirs publics ont mis en œuvre des systèmes de prise en charge à partir des années 90. Autrefois, le risque dépendance dont l’ampleur était moindre était pris en charge essentiellement par les familles, en particulier dans les États latins. Du fait de la montée en puissance du problème, les législations sont encore évolutives.

Au sein de l’OCDE, les pouvoirs publics, au sens large du terme, assurent plus des quatre cinquièmes des dépenses en matière de dépendance. Seules 17,2 % des dépenses sont prises en charge par les ménages quand les régimes de protection sociale en assurent 21 % et 61 % par les impôts. Dans les pays d’Europe du Nord, l’impôt est prépondérant (autour de 90 %). En revanche, en Allemagne, pays dans lequel a été créé un régime d’assurance autonome, le financement est assuré à 60 % par les cotisations. En France, le poids de l’impôt est de 37 % et celui des assurances sociales de 46 %.

L’OCDE distingue trois catégories de système :

- Le système appelé universel couvre tous les individus concernés quelle que soit leur situation financière. Ce système existe en Allemagne, aux Pays-Bas, au Japon, au Danemark et en Suède. Pour ces deux derniers pays, le financement repose sur l’impôt ;

- Le système de couverture assistance garantit un filet de sécurité pour les plus démunis. Ce système est en vigueur au Royaume-Uni et aux États-Unis ;

- Le système mixte garantit des prestations à un grand nombre de personnes mais en prenant en compte le niveau de ressources. Ce système a été retenu par la France et la Belgique.

Aux États-Unis et en Italie, la couverture dépendance est en partie décentralisée. Les conditions peuvent varier d’un État à un autre. En France, même si les départements sont en charge du versement de l’Allocation Personnalisée d’Autonomie, les règles d’obtention sont nationales.

Deux exemples étrangers pour la prise en charge de la dépendance

Le cas de l’Allemagne

En Allemagne, L’assurance dépendance (Pflegeversicherung) a été créée en 1995. Cette couverture est gérée par la même caisse de sécurité sociale que celle de l’assurance maladie. Sont couvertes les personnes victimes d’atteintes à leur autonomie ou à leurs facultés pour des raisons de santé, dès lors que la dépendance, constatée par un expert est grave et a une durée présumée de plus de six mois. Cette assurance concerne les personnes âgées (85 % du public) et les personnes en situation de handicap.

Les Allemands, quel que soit leur âge, ont une obligation d’affiliation à l’assurance dépendance. Depuis 2006, les retraités sont également assujettis à cette contrainte. La cotisation est fonction du revenu. Au premier janvier 2017, le taux de cotisation s’élève à 2,55 % de la rémunération, sous plafond de 4 350 euros mensuels. La prise en charge est paritaire, employeur et salarié.

L’assurance dépendance a été réformée en deux temps en 2015 (Pflegestärkungsgesetz I) et en 2016 (Pflegestärkungsgesetz II). Avec ces deux lois, le taux de cotisation a été accru pour faire face aux dépenses croissantes. Elles sont passées progressivement de 1 à 2,55 %. En contrepartie, les pouvoirs publics ont diminué les taux de cotisation retraite. Les pouvoirs publics ont décidé de réduire le reste à charge des ménages, et ont d’autre part, décidé d’alimenter un fonds public de prévoyance mutualisé à hauteur de 1,2 milliard d’euros, visant à pallier le déséquilibre démographique du système à partir de 2035.

La réforme de 2016 a, quant à elle, permis une refonte de la grille d’appréciation de la perte d’autonomie en fonction des capacités individuelles et non plus des limitations physiques ou psychiques. La situation des aidants a également été améliorée, avec l’obligation faite à l’assurance vieillesse de verser des cotisations retraites à leur bénéfice et la mise en place d’une protection en matière d’assurance chômage en cas de démission d’un actif en vue d’assurer des soins à une personne âgée dépendante.

En 2017, la caisse pour l’autonomie a enregistré un déficit de 2,42 milliards d’euros. Pour 2018, ce dernier devrait s’accroître. Une augmentation du taux de cotisation à l’assurance dépendance d’au moins 0,3 point est prévue en 2019.

Le cas de la Suède

En Suède, la prise en charge des personnes dépendantes dépend des communes depuis une loi de 1992. Le financement s’effectue par l’intermédiaire des impôts locaux (85 %), par des subventions gouvernementales (10 %) et par les utilisateurs (4 à 5 %). 64 % des dépenses concernent l’accueil en établissement et un peu plus d’un tiers le maintien à domicile. La Suède a opté, à partir des années 1990, pour une politique de maintien à domicile très développée.

Les soins de longue durée et notamment les soins hospitaliers relèvent, dans le secteur sanitaire, de la responsabilité des comtés. Les pouvoirs publics incitent au développement de l’hébergement de courte durée qui est de la responsabilité des communes. En ce qui concerne les soins médicaux spécialisés à domicile (maladies chroniques, soins palliatifs…), ils sont financés par les comtés.

Depuis 2009, le statut d’aidant a été officiellement reconnu. Il peut bénéficier jusqu’à 100 jours de congés indemnisés. Une réflexion est engagée pour améliorer l’indemnisation des aidants et leur couverture sociale.

Tendances

Selon la Commission européenne, les dépenses liées à la dépendance augmenteront, pour l’ensemble des États membres, de 1,6 % du PIB en 2013 à 2,7 % du PIB en 2060. En Allemagne, elles passeraient de 1,4 % du PIB en 2013 à 2,9 % du PIB en 2060. Pour la Suède, les taux respectifs seraient de 3,6 % du PIB et 5,1 %. En France, les dernières projections des dépenses réalisées par la DREES évaluent les dépenses de dépendance à 2 points du PIB en 2060. Elles s’élèveraient à 1,4 point en 2030 et à 1,8 point de PIB en 2045. Un projet de loi est attendu en 2019 pour la France afin de revoir les modalités du financement de la dépendance.

Au sein des pays de l’OCDE, les retraités sont de plus en plus mis à contribution pour financer le système de dépendance. C’est ainsi le cas en Allemagne, au Japon et en France. Dans plusieurs pays, des réflexions existent au sujet du développement d’assurances privées. L’aléa moral ou le principe d’antisélection pose la question de l’obligation d’une telle couverture assurantielle. De même, la question de la mobilisation du patrimoine est souvent mise en avant sans pour autant déboucher sur des solutions concrètes.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com