Accueil > Actualités > Retraite > 2019 >

Déficit confirmé pour le système de retraite français et retour de l’âge pivot

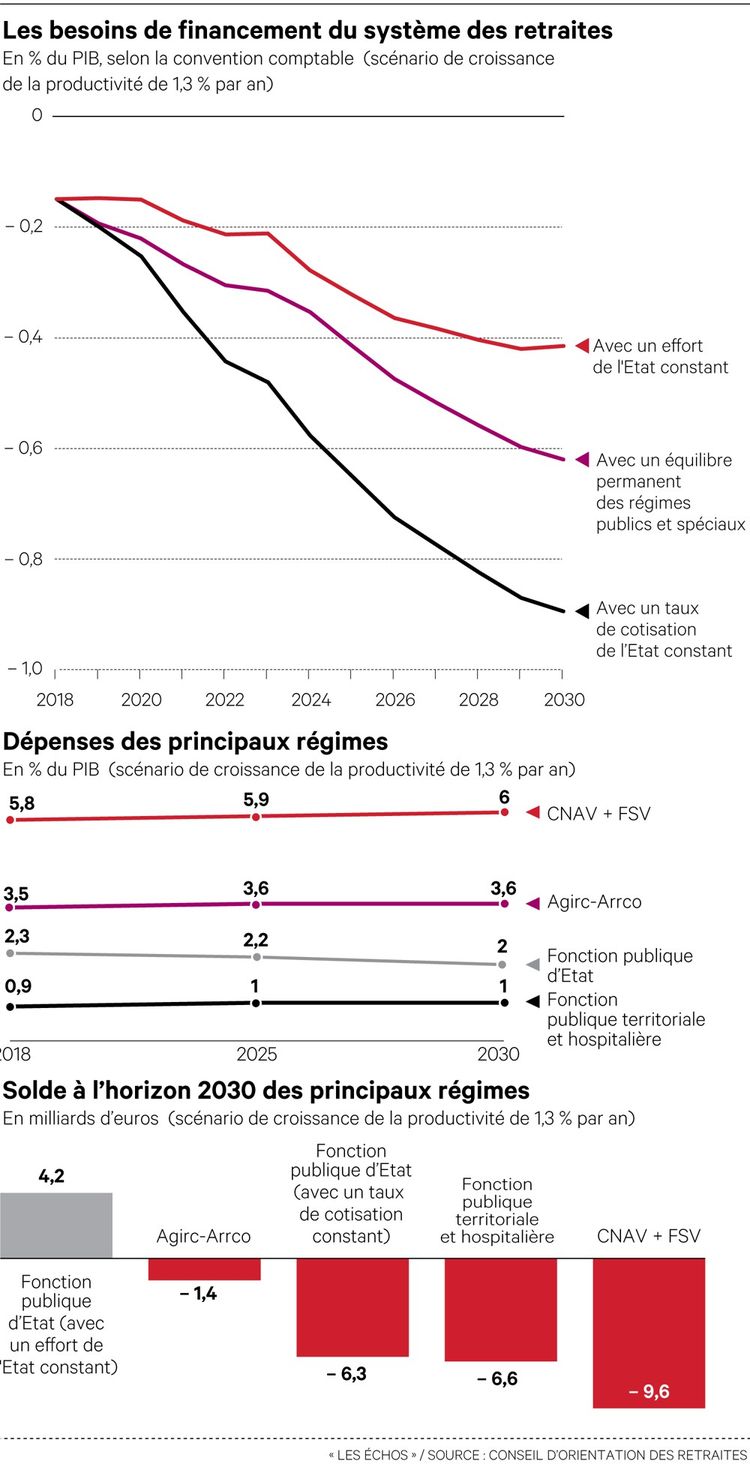

Le Président de la République et le Haut-Commissaire aux retraites se sont engagés à ce qu’en 2025 lors de l’éventuelle mise en place du système de retraite, les comptes de l’assurance vieillesse soient à l’équilibre. Or, au mois de juin 2019, le rapport du Conseil d’Orientation des Retraites avait créé un choc en soulignant que le déficit pourrait alors atteindre 0,7 à 0,9 % du PIB. En outre, afin de maintenir le système à l’équilibre, le Haut-Commissaire a intégré dans ses préconisation au mois de juillet le concept d’âge pivot à 64 ans. Face aux réactions négatives des syndicats, le Président de la République a indiqué que cela n’était qu’une piste et que celle de la durée de cotisation pouvait être également retenue. Par ailleurs, il a demandé au Conseil d’Orientation des Retraites d’affiner ses projections financières. Pour répondre à la commande gouvernementale, le COR ne s’est pas contenté de recalculer les besoins de financement du système de retraite à horizon 2025 ou 2030. Il a également mesuré les efforts nécessaires pour rétablir l’équilibre en 2025. D’ici 5 ans, le déficit devrait se situer entre 8 et 17 milliards d’euros. Sans surprise, le COR a indiqué que l’instauration de l’âge-pivot serait plus efficace que l’allongement de la durée de cotisation.

Si le Gouvernement optait pour un relèvement des cotisations, il faudrait les augmenter de 0,7 point par rapport à la trajectoire prévue, et les porter à 31,4 % en 2025. En jouant sur les pensions, il faudrait abaisser le taux de remplacement de 1,2 point et le ramener à 48,6 %..

En retenant la notion de l’âge de départ effectif qui était prévu initialement de 62,8 ans en 2025, il faudrait le reporter dans le scénario optimiste de 4 mois et demi supplémentaires pour. Dans le scénario sombre, il faudrait le reporter de 8 mois. Ces mois de travail supplémentaires se surajouteraient de toute façon à ceux déjà prévus dans le cadre de la réforme Touraine, qui doit porter à 43 annuités la durée de cotisation requise pour le taux plein, en ajoutant un mois chaque année jusqu’en 2035. Dans un scénario médian, l’âge effectif devrait augmenter de 3 mois et demi par an à partir de 2020 pour atteindre 63,4 ans en 2025. Le Président de la République a indiqué qu’il ne souhaitait pas toucher à l’âge légal de départ à la retraite fixé à 62 ans en 2010. Si l’option de l’allongement de la durée de cotisation était retenue, il faudrait la porter à 44,7 ans cotisés en 2025, au lieu de 42 ans. La loi Touraine avait prévu de la porter à 43 ans pour les générations nées après 1973. Aller jusqu’à 44,7 ans apparaît difficile à réaliser.

Face au défi du financement, la solution de « l’âge minimum du taux plein », qui s’ajouterait aux bornes d’âge qui existent déjà constitue une piste étudiée par le Gouvernement. Cela revient à instituer un âge pivot avec décote et surcote.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com