Accueil > Actualités > Retraite > 2018 >

Cotisations retraite : histoire d’une croissance difficile à freiner

Doublement des cotisations vieillesse et diversification des ressources du régime de base de la Sécurité Sociale

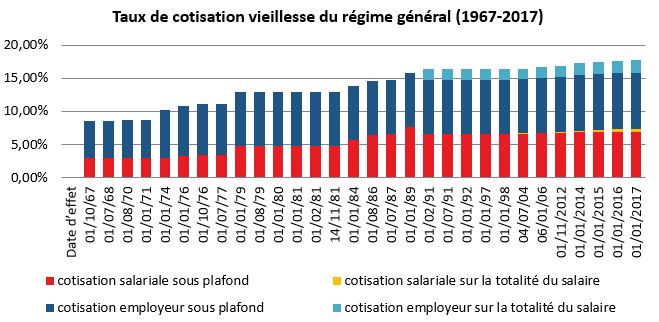

Les ordonnances Jeanneney (du nom du ministre des Affaires sociales de l’époque) adoptées le 21 août 1967 ont conduit à la constitution des trois branches de la sécurité sociale que sont la santé, la vieillesse et la famille, chacune faisant l’objet d’une gestion spécifique. La Caisse nationale d’assurance vieillesse des travailleurs salariés (CNAVTS), créée alors, se voit confier la gestion de l’assurance vieillesse.

Depuis la création de cotisations dédiées à la retraite, en 1967, le taux de cotisation vieillesse sur le salaire plafonné a plus que doublé, passant de 8,5 % à 17,75 % (dont 7,30 % à la charge des salariés et 10,45 % à la charge des employeurs). Sur la période, le taux de cotisation employeur reste plus élevé que le taux salarié, mais ce dernier a fortement augmenté au cours de la décennie 80 pour atteindre un plus haut à 7,60 % au 1er janvier 1989 quand le taux employeur est resté stable à 8,20 % jusqu’en 1991.

Si l’instauration de la contribution sociale généralisée (CSG) en février 1991 s’est accompagnée d’une baisse de la cotisation salariée sur le salaire plafonné, cette dernière repart à la hausse à partir de 2006. De fait, sur 50 ans, la part patronale des cotisations vieillesse au titre du régime de base a presque doublé quand la part salariale a été multipliée par 2,4. Le taux de cotisation employeur s’est ainsi accru de 4,95 points sur l’intervalle et le taux de cotisation salarié de 4,3 points.

Comme en témoigne la baisse des cotisations salariales décidée en 1991, la nécessité d’accroître les ressources financières du régime se heurte à la volonté de limiter les prélèvements sur les salaires et de peser sur la compétitivité des entreprises. Ainsi, parallèlement à cette hausse, afin de limiter l’accroissement du coût du travail et de permettre notamment de financer des mesures d’exonérations de charges sur les bas salaires, la CNAV a bénéficié de nouvelles sources de financement.

En 2017, les cotisations sociales contribuent à hauteur de 64 % au financement de la caisse quand, en moyenne sur l’ensemble du système de retraite, elles tiennent une place plus marquée (255 milliards d’euros sur les 315 milliards d’euros de ressources comptabilisées en 2017 sont assurés par des cotisations sociales, soit près de 81 % du total). De fait, entre 2004 et 2017 la part des impôts et taxes affectés (ITAF) dans ses ressources s’est fortement accrue, passant de 2 % à 12 % du total des ressources du régime de retraite de base. Par ailleurs, le Fonds de solidarité vieillesse (FSV) contribue actuellement à hauteur de 14 % aux ressources de la caisse quand d’autres organismes, notamment rattachés à la branche famille, participent au financement des majorations de durées d’assurance pour enfant et des périodes validées au titre de l’Assurance vieillesse des parents au foyer (AVPF).

Accélération des cotisations des régimes de retraite complémentaire depuis ces vingt dernières années

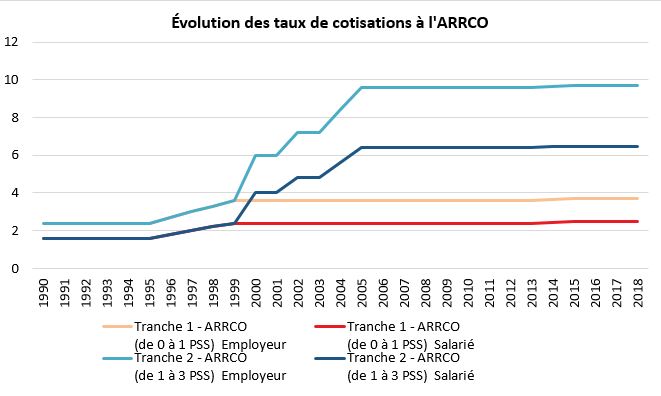

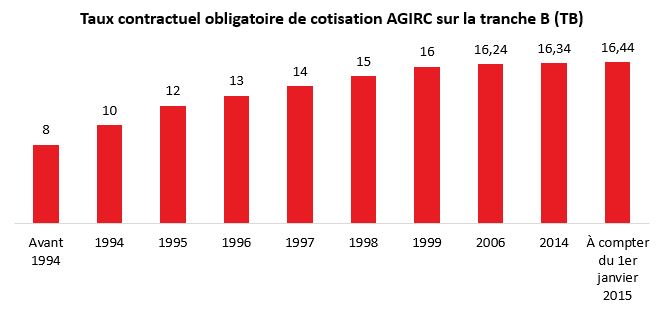

L’Association générale des institutions de retraite des cadres (AGIRC), fondée en 1947 au profit des salariés cadres et l’Association pour le régime complémentaire des salariés (ARRCO) en 1961 pour les non-cadres, sont des régimes de retraite en points qui conduisent à la conversion des cotisations versées chaque année en points de retraite en divisant le montant des cotisations par le prix unitaire d’achat du point ou « salaire de référence » de l’année considérée. Initialement facultative, l’affiliation à un régime de retraite complémentaire (AGIRC – ARRCO) devient obligatoire en 1972 pour les salariés et anciens salariés de l’agriculture. Par ailleurs, à partir de 1999, l’affiliation à l’ARRCO, est systématique pour tous les salariés quand, l’affiliation à l’AGIRC est réservée aux cadres et assimilés y cotisent.

En 2017, 86 % des ressources de l’AGIRC-ARRCO provenaient des cotisations sociales.

Au cours des vingt dernières années, les partenaires sociaux ont signé pas moins de 10 accords afin de maintenir l’équilibre des régimes complémentaires AGIRC et ARRCO.

Devant faire face à une année de récession, les partenaires sociaux ont dû notamment combler le premier déficit enregistré par l’AGIRC au début des années 1990 et ont ainsi adopté les premières hausses des taux contractuels à travers les accords ARRCO du 10 février 1993 et AGIRC du 9 février 1994. Il découle de ces accords, une unification du taux de cotisation ARRCO sur la tranche A (jusqu’au plafond de la Sécurité Sociale) en le portant par palier de 4 % à 6 % au 1er janvier 1999. Par ailleurs, ils décident l’augmentation du taux de cotisation AGIRC en tranches B et C de 8 % à 16 %.

En 1996, face à un chômage persistant grevant les ressources des régimes complémentaires et la pérennité des réserves à compter de l’an 2000, les partenaires sociaux décident une forte progression des taux de cotisation et une baisse des rendements. Ainsi, en vertu des trois accords signés le 25 avril 1996, il a été décidé une accélération des hausses de cotisations prévues à l’AGIRC et le relèvement à 16 % en 2000 du taux de cotisation pour les salariés de la tranche 2 de l’ARRCO.

Après une période de croissance élevée engagée en 1997 permettant aux régimes de réaliser à nouveau des excédents, l’éclatement de la « bulle Internet » conduit les partenaires sociaux à décider de nouvelles hausses de cotisations. L’accord du 13 novembre 2003, pris dans la foulée de la réforme Fillon des retraites aboutit notamment à la transposition du dispositif « carrières longues » dans les régimes complémentaires sans financement afférent et à la hausse du taux de cotisation AGIRC en tranches B et C passent de 16 % à 16,24 % au 1er janvier 2006. Un nouvel accord est signé le 13 mars 2013 (accord AGIRC-ARRCO) dans un contexte de crise économique et de déficit chronique pour les régimes. Il est alors décidé une hausse des cotisations AGIRC de 0,10 point en 2014 et en 2015 pour aboutir au taux de 16,44 % qui s’applique encore aujourd’hui aux salariés cadres relevant des tranches A, B et C.

Avec l’accord du 30 octobre 2015, les partenaires sociaux prennent à nouveau des mesures pour assurer la pérennité à moyen long terme de la retraite complémentaire. Au-delà des mesures paramétriques, ils posent par ailleurs les bases du futur régime unifié de retraite complémentaire destiné à réaliser des économies de gestion supplémentaires. À compter du 1er janvier 2019, dans le nouveau régime « AGIRC-ARRCO » fusionné les cotisations des salaires de la tranche 2, qui correspondent aux salaires supérieurs à un Plafond de la Sécurité Sociale, augmentent à nouveau. Elles passent respectivement de 16,2 % pour les non cadres et 16,44 % pour les cadres à 17 % pour tous.

Pour équilibrer les comptes, il existe en outre à l’ARRCO et à l’AGIRC un taux d’appel égal à 125 % qui, appliqué au taux de cotisation contractuel, génère un surplus de cotisations sans augmenter les droits à pension. Ce dernier passera, à 127 % au 1er janvier prochain.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com