Accueil > Actualités > Retraite > 2016 >

Les conséquences économiques liées au report de l’âge de la retraite

Le taux d’emploi qui mesure la part de personnes en emploi dans une tranche d’âge, a fortement progressé, ces dernières années, chez les 55/59 ans du fait de l’allongement de la durée de cotisation, du report de l’âge de la retraite à 62 ans et de la progression du taux d’activité féminine. Entre 2005 et 2015, il est passé de 38,2 à 48,6 % se rapprochant de l’objectif de 50 % que les pouvoirs publics s’étaient fixés. Il reste néanmoins inférieur à la moyenne européenne.

Le nombre de bénéficiaires de pensions d’invalidité augmente assez fortement du fait du report de l’âge légal de départ à la retraite pour deux raisons. La première est liée au fait que des personnes bénéficiant avant 60 ans d’une pension d’invalidité continuent à la percevoir durant une période supplémentaire de 2 ans. La seconde est liée au fait que des personnes qui avant 2010, après 60 ans, auraient été à la retraite, se retrouvent de possibles bénéficiaires de pensions d’invalidité, ce qui génère un surcoût pour les caisses concernées.

Le report de l’âge de la retraite a, selon une étude (Rabaté/Rochut 2016), entraîné une baisse de 40 % du taux de retraités à 60 ans avec en contrepartie une hausse du taux d’emploi de 14 points, du taux de chômage de 13 points et du taux des personnes en arrêt-maladie ou en invalidité de 5 points. Pour les 9 points restants, les auteurs de l’étude concluent qu’une partie des sexagénaires se serait placée en inactivité en attendant de pouvoir toucher leur pension. Si les cadres arrivent à se maintenir en activité, en revanche, la proportion des employés et des ouvriers qui basculent dans le chômage ou l’invalidité est forte. Ce phénomène est constaté dans tous les pays ayant décidé des reports de l’âge de la retraite.

Source DREES – étude Aubert – Solar octobre 2016

Une des conséquences directes du report de l’âge de la retraite de 60 à 62 ans a été l’augmentation du nombre de pensions d’invalidités servies. Selon la direction des études du Ministère des Affaires sociales (DREES), entre 125 000 et 150 000 personnes supplémentaires bénéficieraient d’une pension d’invalidité entre 60 et 62 ans, soit un peu moins de 8 % de cette classe d’âge. Le surcoût, en 2017, quand la réforme de 2010 sera totalement appliquée, est évalué entre 1,2 à 1,7 milliard d’euros pour les régimes gestionnaires des pensions d’invalidité.

Malgré ce surcoût, les économies réalisées par les régimes de retraite sont importantes. Toujours selon la DREES, en ayant recours aux simulations du modèle TRAJECTOIRE, ces régimes économiseraient environ 14 milliards d’euros à partir de 2017 grâce à la diminution du nombre de pensions de retraite de droit direct versées. Par ailleurs, il faut intégrer le montant des cotisations versées en raison de l’amélioration du taux d’emploi chez les plus de 55 ans.

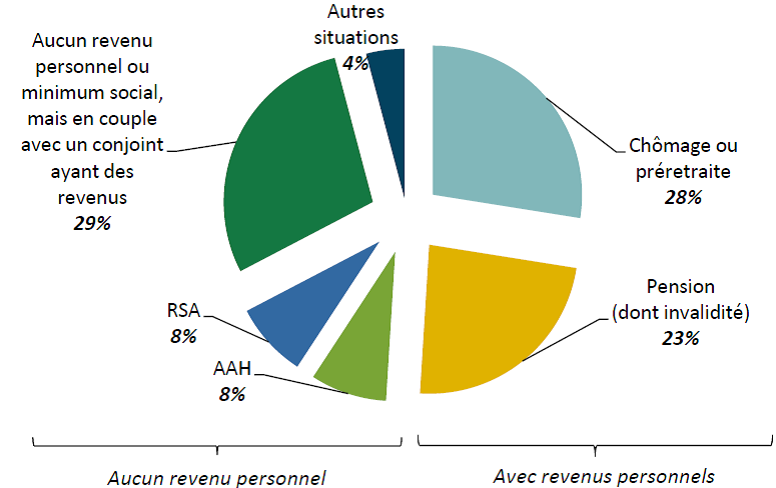

En prenant en compte les résultats définitifs des comptes sociaux, les pensions d’invalidité de droit direct versées en 2014 se sont élevées à 9,3 milliards d’euros. Selon l’enquête annuelle auprès des caisses de retraite, 929 300 personnes bénéficient de ces prestations. 54,1 % des bénéficiaires de pension d’invalidité sont des femmes. Cette surreprésentation est liée au fait que les femmes s’arrêtent de travailler plus tard que les hommes afin d’obtenir le nombre de trimestres suffisants pour accéder à la retraite à taux plein ou afin d’atteindre l’âge à partir duquel la retraite est accordée à taux plein.

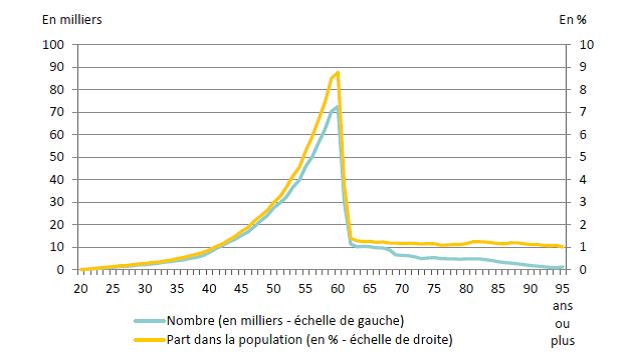

Le risque d’invalidité augmente de manière exponentielle en fonction de l’âge

Fin 2014, tous régimes confondus, on compte environ 11 % d’invalides de plus à l’âge N qu’à l’âge N-1 entre 50 ans et 59 ans. Si 0,9 % des personnes de 40 ans bénéficient d’une pension d’invalidité contre 8,8 % pour les personnes de 60 ans.

Nombre et part des pensions d’invalidité en fonction de l’âge (en 2014)

Le report de l’âge de la retraite repousse l’âge à partir duquel les pensions d’invalidité sont transformées en pensions de retraite avec en plus une majoration du nombre évaluée entre 8 à 10 %. Au-delà de 60 ans, la croissance du nombre d’invalides serait moindre qu’entre 55 et 60 ans. Ce constat est à vérifier. Jusqu’à maintenant, ceux qui travaillaient au-delà de 60 ans étaient avant tout des cadres qui sont moins exposés au risque d’invalidité que les ouvriers qui partent traditionnellement plus tôt à la retraite.

Le montant moyen de la pension d’invalidité croît avec l’âge

Le montant de la pension d’invalidité dépend notamment des revenus de la personne avant sa mise en invalidité. En outre, plus l’invalidité intervient tardivement, plus elle provoque l’arrêt définitif de l’activité professionnelle. La pension versée est, dans ce cas-là, plus importante.

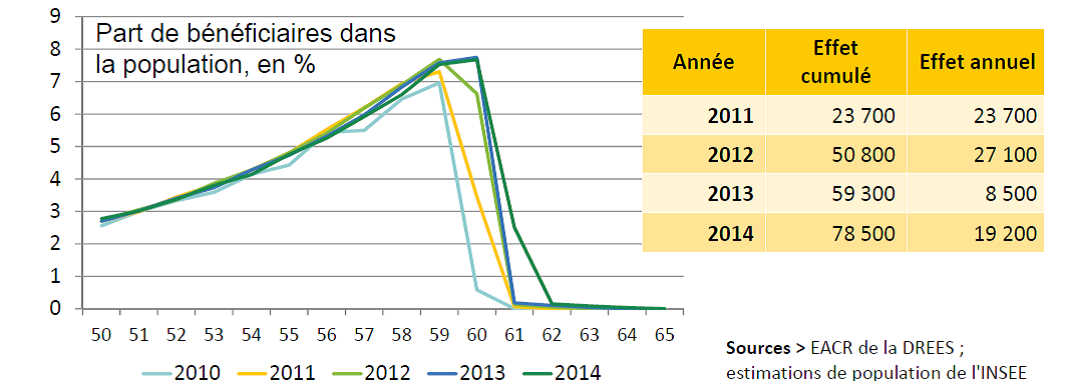

Autre point à prendre en compte dans l’évaluation du surcoût lié au relèvement de l’âge de la retraite, il y a le fait qu’il faut continuer de verser des pensions à ceux qui ont été reconnus invalides avant 60 ans deux ans de plus, soit 6,9 % de la population active concernée tandis que l’entrée en invalidité à 60 ans, nette des décès et sorties d’invalidité, n’en représente que 0,2 %.

Évolution de la part dans la population des bénéficiaires d’une pension d’invalidité par âge et année

L’augmentation du taux de chômage chez les seniors, une illusion d’optique ?

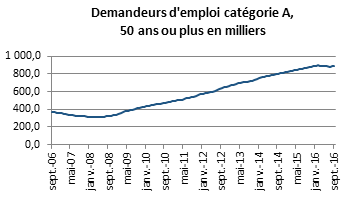

Le nombre de demandeurs d’emploi de plus de 50 ans a, ces dernières années, fortement progressé. Sur ces douze derniers mois, la hausse a été de 2,4 % quand ce nombre a baissé de 7 % pour les moins de 25 ans. Selon l’OFCE, le chômage des seniors de 55 ans et plus a plus que doublé de 2008 à 2015.

Avec le report de l’âge de départ à la retraite et l’allongement de la durée de cotisation, une dégradation du chômage des seniors était attendue. Plus de seniors restent en activité, il est donc logique qu’un certain nombre d’entre eux soit au chômage. Cela a été particulièrement vérifié pour les 55-59 ans, dont le taux d’emploi a progressé de 11 points entre 2008 et 2014. Celui des plus 60 ans a progressé de son côté, de plus de 9 points.

Néanmoins, le taux de chômage des plus de 50 ans reste nettement inférieur à celui de l’ensemble de la population. L’écart est d’environ deux points. L’augmentation du nombre de demandeurs d’emploi chez les seniors est la conséquence d’une augmentation de la population de plus de 50 ans. Par ailleurs, la disparition des mécanismes de préretraite et de la dispense de recherche d’emploi.

Source : Pôle Emploi

La dispense de recherche d’emploi évitait d’avoir à actualiser mensuellement leur inscription à l’ANPE (puis à Pôle emploi) quand le demandeur d’emploi était, en pratique, en attente de leur départ en retraite.

La possibilité d’être dispensé de recherche d’emploi a toutefois été supprimée au motif de ce qu’elle pouvait être incitative à la sortie prématurée de l’activité.

L’impact de la suppression de la DRE sur la statistique du nombre de demandeurs d’emploi explique probablement une part de la hausse du chômage des seniors âgés de 55 ans et plus.

À cet effet réglementaire, il faut ajouter ceux provoqués par la crise économique de 2008 et par la mutation technologique.

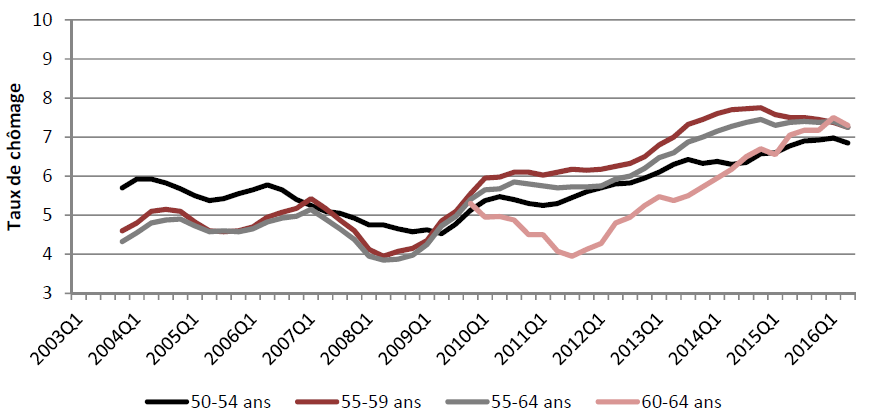

L’augmentation du taux de chômage après la crise a été plus forte et plus précoce pour les 55‐64 ans que pour les 50‐54 ans. Si les 60 – 64 ans ont été très touchés en début de crise, en revanche, leur situation s’est améliorée entre 2010 et 2012 contrairement à celle des 50-59 ans mais, depuis 2012, ils connaissent à nouveau une vive augmentation du taux de chômage.

Taux de chômage en %

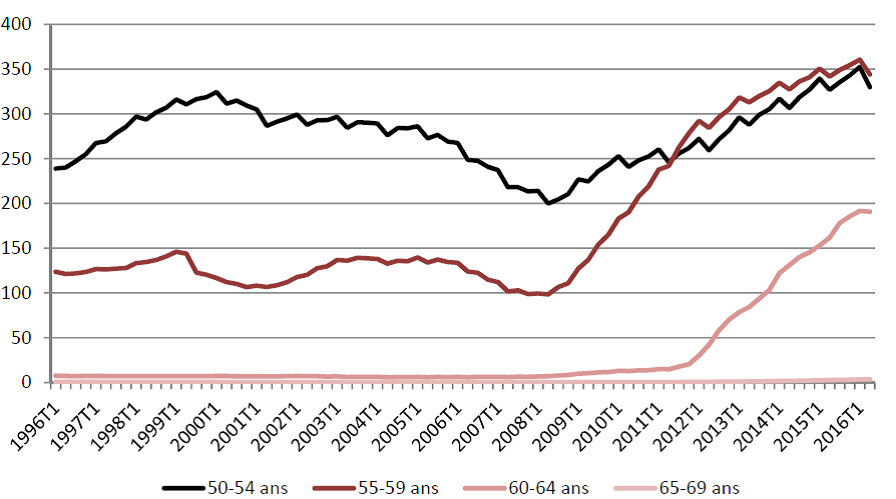

Nombre de demandeurs d’emploi en fin de mois en milliers

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com