Accueil > Actualités > Epargne > 2016 >

Tout concourt à la hausse de l’épargne et à la baisse des taux !

Entre épargne et investissement, il y a toujours un équilibre en macroéconomie mais la variable d’ajustement est le prix, la rémunération de la renonciation à consommation, la rémunération de la prise de risques. Quand l’offre d’épargne est abondante et quand l’investissement se fait rare, le prix, les taux d’intérêt pour les obligations et les titres monétaires diminuent.

Depuis les années 90, la tendance est à la baisse des taux et cela à l’échelle mondiale. Le recul des taux s’est opéré dans le cadre du processus de désinflation qui s’est généralisé à l’ensemble des pays après le deuxième choc pétrolier de 1980. La réduction de la prime de risque a conduit à une baisse des taux réels qui sont passés en moyenne mondiale de 4,27 % entre 1985-1989 à 2,68 % entre 2000-2004 et 0,45 % entre 2010-2013 (moyenne des taux du G7 en 2014).

Le vieillissement de la population mondiale contribue également à la baisse des taux. En effet, ce sont les 40-65 ans qui sont les principaux épargnants. Par ailleurs, avec l’augmentation de l’espérance de vie et l’amélioration du niveau de vie des retraités, ces derniers désépargnent un peu moins, et un peu plus tardivement qu’auparavant. Les 40-64 ans représentent plus du tiers de la population en 2010 contre 25 % en 1980 (sans prendre en compte la Chine). La proportion des plus de 65 ans est passée de 10 à 13 % sur la même période. Pour les pays les plus engagés dans le processus de vieillissement, ce ratio dépasse 20 %. Cette situation pourrait se retourner d’ici 2030 avec la diminution du poids des 40/64 ans dans la population totale et avec la montée en âge des retraités. De ce fait, un processus de désépargne pourrait être constaté d’autant plus que le niveau des pensions en valeur relative sera amené à stagner voire à baisser.

L’épargne est abondante également en raison d’importants excédents commerciaux que ce soit en Allemagne (plus de 7 % du PIB) ou dans les pays émergents dont en premier lieu la Chine. À ces pays, il fallait ajouter, jusqu’à la chute des prix, les producteurs de pétrole.

La progression des inégalités aurait tendance à augmenter le taux d’épargne. Les détenteurs de hauts revenus ont une propension à épargner très forte.

Par ailleurs, de nombreux pays, échaudés par les crises précédentes, en particulier les pays émergents après la crise asiatique, ont tendance à conserver des réserves officielles importantes.

La faiblesse des taux s’explique par celle des investissements. Le vieillissement contribue, sur ce plan-là aussi, à cette situation. En effet, le moins grand nombre d’enfants réduit les besoins en équipements. Par ailleurs, les dépenses en investissement atteignent un pic quand la proportion de jeunes actifs est forte or, elle a tendance à reculer dans un très grand nombre de pays.

Le recours croissant au travail qualifié et à la digitalisation de l’économie réduit les investissements lourds. L’assainissement des comptes publics, engagé à l’échelle mondiale, provoque une contraction de l’investissement public.

Selon Philippe d’Arvisenet, la démographie aurait provoqué un surcroît d’épargne de 4 ‘ points et aurait contribué à diminuer les taux d’intérêt de 0,9 point. Le creusement des inégalités est responsable d’une hausse de l’épargne de 2 points et d’une augmentation des taux d’intérêt de 0,45 point quand la constitution de larges réserves officielles aurait abouti à une diminution des taux d’intérêt de 0,25 point. La baisse de l’investissement privé provoquerait une décrue des taux de 0,5 point quand celle frappant l’investissement public générerait une diminution de 0,2 point.

La baisse des taux d’intérêt peut être également reliée à la diminution du taux de croissance potentielle de l’économie mondiale. Celle-ci est passée de 4,5 % dans les années 90, à 4 % au début des années 2010 et seulement à 3,5 % maintenant. Les gains de productivité sont également en pente descendante, d’autant plus que l’économie poursuit sa tertiarisation. Ils sont revenus de 3,1 % entre 1996-2007 à 1,5 % depuis 2013. Pour les pays de l’OCDE, le taux est de 0,7 %.

Cette baisse de la croissance tendancielle est une fois de plus conditionnée par la démographie. La population active qui augmentait de 1,8 % l’an dans les années 90 ne connaîtra plus qu’une croissance de 0,6 % l’an d’ici 2030. En Europe, hors migration exceptionnelle, la population d’âge actif est déjà en déclin. Aux États-Unis, la croissance n’est plus que de 0,4 % l’an contre 1 % en 1990.

La politique monétaire mise en œuvre par les différentes banques centrales depuis 2008 a eu comme objectif d’éviter une déflation. Elle a comme conséquence d’amplifier la baisse des taux longs en réduisant la prime de risque via l’achat d’actifs auprès des banques.

La crise de 2008/2009 tout comme celle de 2011/2012 pour l’Europe ont accru l’aversion aux risques qui se nourrit du vieillissement global de la population et donc des investisseurs. Dès la perception d’une menace, les investisseurs se replient afin de réduire leur exposition aux risques. Il en résulte une volatilité accrue des marchés et une demande forte à tout moment de titres supposés sans risque.

Les politiques monétaires expansives devraient conduire à une augmentation de l’endettement des agents économiques et en particulier des ménages. Or, tel n’est pas le cas en Europe. Les ménages européens auraient tendance à accroître leur effort d’épargne en vertu de la théorie du cycle de vie de Modigliani. Compte tenu de l’érosion des rendements, pour atteindre leur objectif d’épargne, les ménages doivent économiser davantage.

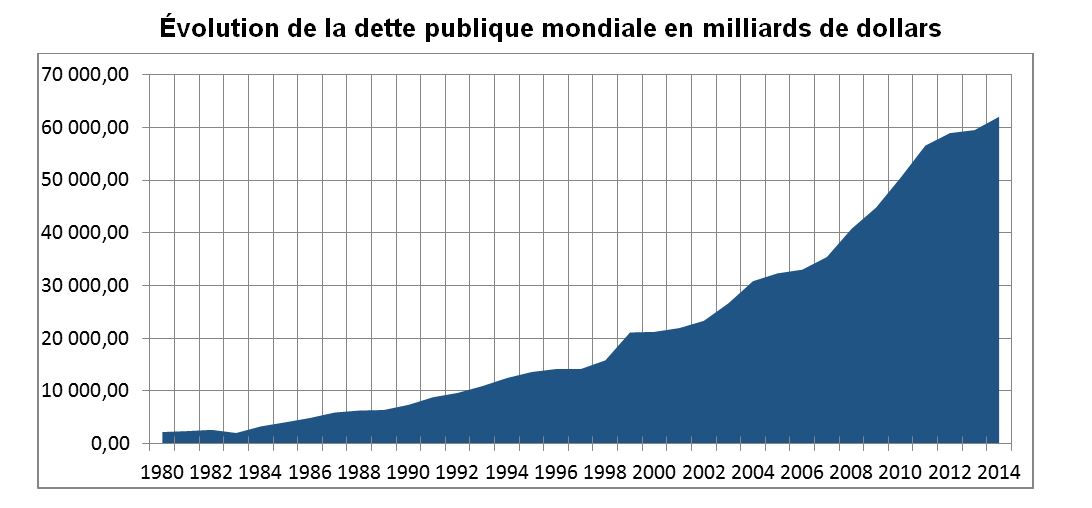

À ces facteurs économiques et démographiques, il faut ajouter le niveau sans précédent en période de paix de l’endettement public. Toute augmentation trop forte et trop rapide des taux pourrait provoquer l’insolvabilité de certains États. Au niveau européen, une hausse de 2 à 3 points en réel des taux à 10 ans créerait une véritable onde de choc. Les banques centrales n’ont pas d’autres solutions que de maintenir des taux bas afin d’éviter la répétition à plus grande échelle de la crise grecque.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com