Accueil > Actualités > Prévoyance > 2018 >

La complémentaire santé généralisée, an 1, premières conclusions

La disposition relative à la généralisation de la complémentaire santé à tous les salariés, prévue dans l’Accord National Interprofessionnel du 11 janvier 2013 correspondait à une promesse du candidat François Hollande. Elle devait être suivie par des mesures relatives à la couverture des retraités mais, pour des raisons budgétaires, ces dernières n’ont pas été prises.

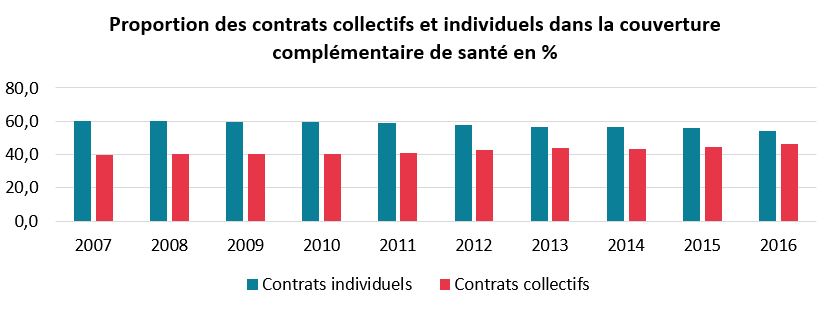

Avant 2016, 90 % de la population française possédait une couverture complémentaire santé souscrite auprès d’un organisme complémentaire (y compris aide à la complémentaire santé (ACS), mais hors couverture maladie universelle complémentaire (CMU-C), soit 59,3 millions de personnes, dont 34,6 millions en individuel et 24,7 millions en collectif. D’autre part, 34,4 milliards d’euros de cotisations ont été collectés en 2015 au titre de la complémentaire santé (source fonds CMU), dont 56 % au titre des contrats individuels et 44 % au titre des contrats collectifs. Le coût moyen d’un contrat par an et par personne couverte serait de 550 euros en individuel et de 600 euros en collectif environ.

La généralisation a avant tout modifié la nature du marché des complémentaires en le déplaçant de l’individuel vers le collectif. En effet, selon les données de la DREES, le montant des cotisations collectées s’est accru, en 2016, de 900 millions d’euros en assurance-santé collective, soit environ 1,5 million de personnes supplémentaires couvertes. Dans le même temps, les cotisations en individuel se sont contractées de 300 millions d’euros, ce qui correspond à 500 000 personnes. De ce fait, le nombre de personnes nouvellement couvertes pourrait être évalué à un million. Certains experts estiment que l’ANI aurait permis à 1,25 voire 1,5 million de personnes d’accéder à une complémentaire santé.

Les contrats collectifs représentent 46 % des cotisations collectées en 2016, contre 44 % en 2015. Cette hausse, bien que la plus forte de ces dernières années, n’est pas le signe d’une transformation importante du marché.

Source : DREES

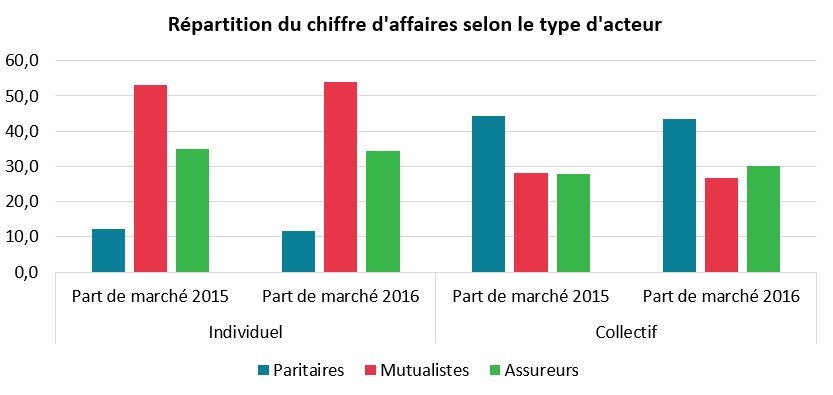

Entre 2015 et 2016, avec la généralisation de la couverture mais aussi en raison des exigences accrues en fonds propres, le marché des complémentaires s’est concentré. 9 organismes ont enregistré une augmentation de leurs cotisations de 900 millions. Des trois catégories d’organismes complémentaires en santé (mutuelles, sociétés d’assurances, institutions de prévoyance), les assureurs sont ceux dont les parts de marché ont le plus augmenté. Seuls 17 organismes ont profité de la généralisation pour commencer à développer une activité d’assurance-santé collective.

Selon la DREES, la couverture santé représente 15 % du chiffre d’affaires du secteur de l’assurance. En 2016, 492 organismes pratiquaient une activité d’assurance complémentaire santé en France (source : fonds CMU) soit 42 organismes de moins qu’en 2015. Ce nombre est un peu plus important que la moyenne des disparitions constatées depuis 2011 (entre 30 et 40 par an).

Les contrats collectifs représentent 46 % des cotisations collectées en santé en 2016, contre 44 % en 2015. Cette hausse de la part des contrats collectifs n’est toutefois pas signe d’une transformation importante du marché. Plusieurs cas de dispense existent. Ainsi, les bénéficiaires de la couverture maladie universelle complémentaire (CMU‑C) ou de l’aide à l’acquisition d’une complémentaire santé (ACS) ainsi que les salariés dont le conjoint est déjà couvert par un contrat collectif ont la possibilité de ne pas souscrire à la complémentaire collective de leur employeur. Les salariés préalablement couverts par un contrat individuel ont aussi la possibilité d’attendre l’échéance de ce dernier avant de basculer sur le contrat collectif de leur employeur, afin de ne pas se retrouver avec une double couverture. Par ailleurs, les chiffres de 2016 ne reflètent pas fidèlement la réalité, car des entreprises ne se seraient conformées à la nouvelle réglementation qu’à la fin de l’année 2016. À titre de comparaison, les contrats collectifs avaient progressé de l’ordre de 900 millions d’euros par an entre 2011 et 2013, avant de croître plus faiblement entre 2013 et 2015.

Trois catégories d’acteurs opèrent sur le marché de la complémentaire santé : les mutuelles, les sociétés d’assurances et les institutions de prévoyance. Le marché se structure avec de plus en plus de groupes qui disposent d’entités relavant des trois catégories. Les assureurs sont ceux dont le chiffre d’affaires sur les contrats collectifs a le plus augmenté entre 2015 et 2016 (615 millions d’euros de cotisations collectées supplémentaires sur les 912 millions). Leur part de marché est passée de 27,8 % à 30,0 %. En contrepartie, ils ont enregistré la baisse la plus élevée en matière de cotisations individuelles (-177 millions). Au total, les gains réalisés sur les contrats collectifs compensent nettement ces pertes. Les paritaires ont également accru leur activité en collectif en 2016 (281 millions d’euros), les gains obtenus ont dépassé les pertes en individuel. Néanmoins leur part de marché en collectif s’est amoindrie à 43,5 % en 2016. Les mutualistes n’ont enregistré qu’une faible progression de leurs cotisations en collectif (16 millions d’euros). Leur part de marché a diminué par rapport aux assureurs.

La concentration du marché a permis à cinq assureurs et à quatre paritaires d’enregistrer à eux seuls 900 millions de cotisations supplémentaires, soit le total de la progression constatée en 2016. Huit d’entre eux étaient déjà des acteurs majeurs du secteur de l’assurance-santé en 2015.

En matière de contrats collectifs, parmi les organismes généralistes exerçant déjà en 2015 à la fois en individuel et en collectif, 73 % des assureurs ont gagné des parts de marché entre 2015 et 2016, contre 45 % pour les mutualistes et 12 % pour les paritaires. Parmi les organismes généralistes spécialisés dans le collectif, les gains de parts de marché sont plus équilibrés entre assureurs ; 46 % des assureurs et 37 % des paritaires ont gagné des parts de marché sur les contrats collectifs. Les organismes généralistes qui exerçaient en 2015 uniquement en individuel ont eu tendance à perdre des parts de marché. Pour compenser cette perte, 15 d’entre eux, essentiellement des mutuelles, ont développé en 2016 une activité en collectif. Par ailleurs, 2 organismes qui ne pratiquaient pas du tout d’activité de complémentaire santé en 2015 ont développé une activité en collectif. Ces 17 nouveaux acteurs ont capté 38 millions d’euros de cotisations en collectif, soit 0,2 % de ce marché.

Source DREES

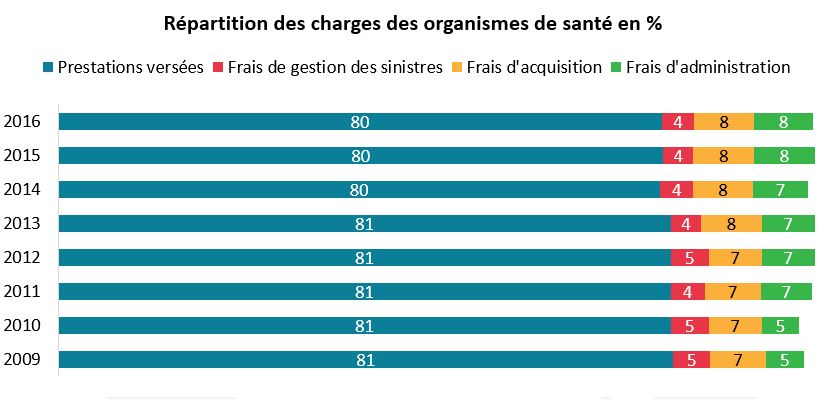

Les charges de conquête de parts de marché sont restées stables entre 2015 et 2016, en individuel comme en collectif. Les organismes qui ont gagné des parts de marché en collectif étaient déjà implantés, pour un grand nombre d’entre eux, sur ce marché et ont actionné leurs réseaux de distribution pour acquérir de nouveaux clients en collectif. Les efforts faits par les organismes pour s’implanter en collectif ont aussi pu être répartis sur plusieurs années. Les frais administratifs augmentent depuis plusieurs années, en individuel comme en collectif. L’augmentation du nombre de contrats, la réforme des contrats responsables, les contraintes (Solvabilité II, etc.) obligent les organismes à modifier leurs systèmes d’informations et contribuent à cette hausse. La généralisation de la complémentaire santé d’entreprise n’est pas, selon la DREES, un facteur d’augmentation des coûts. En individuel, en 2016, les assurés récupèrent en moyenne 74 % de leurs cotisations hors taxes sous forme de prestations, contre 75 % en 2015. Malgré tout, ce ratio « prestations sur cotisations » recule depuis plusieurs années. En collectif, les assurés récupèrent en moyenne 86 % de leurs cotisations sous forme de prestations en 2016. Ce ratio est assez stable depuis plusieurs années.

Source DREES

La rentabilité des organismes se maintient. Ainsi, ces derniers ont dégagé de légers excédents techniques sur leur activité santé, 104 millions d’euros, soit 0,3 % des cotisations collectées hors taxes, soit à peu près le même montant qu’en 2015.

Depuis 2009, chaque année, les contrats collectifs ont été, en moyenne, techniquement déficitaires et les contrats individuels excédentaires. La généralisation n’a pas changé réellement la donne. Les contrats individuels ont dégagé 4,0 % de bénéfices techniques et les contrats collectifs 4,0 % de pertes, soit le même ordre de grandeur que les deux années précédentes.

L’évaluation de la généralisation ne pourra intervenir que d’ici quelques années. Il conviendra d’apprécier tout à la fois le coût pour les entreprises, le degré de couverture pour les assurés et la qualité des services rendus. La généralisation ne peut être appréciée qu’en prenant en compte les effets des contrats dits responsables. Du fait des renouvellements des contrats collectifs, au fil des années, un nombre croissant de salariés sera soumis à ces contrats avec, surtout pour les cadres, une possible baisse du niveau de couverture. Il sera alors intéressant d’étudier l’éventuel essor des surcomplémentaires. Par ailleurs, la décision des pouvoirs publics d’instituer un remboursement intégral des frais dentaires et optiques pourrait également modifier les équilibres du marché des complémentaires.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com