Accueil > Communiqués de presse > 2025 >

Communiqué de presse de Philippe Crevel – Livret A : un petit coup de froid en juillet

Le Livret A : victime de son taux

L’annonce de la baisse du taux du Livret A de 2,4 % à 1,7 % en juillet a refroidi les ardeurs des épargnants, entraînant une deuxième décollecte en 2025. Le Livret de Développement Durable et Solidaire (LDDS) ainsi que le Livret d’Épargne Populaire (LEP) ont toutefois fait preuve, en juillet, d’une plus grande résilience.

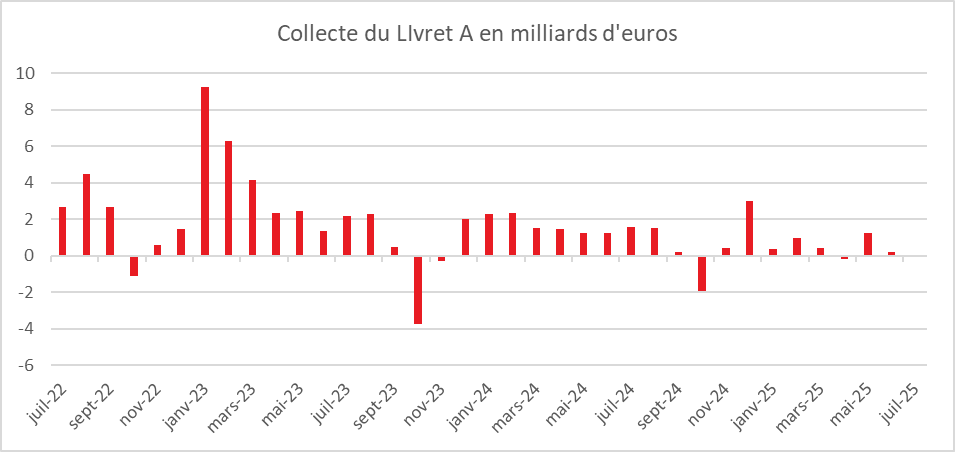

Le Livret A a enregistré une décollecte de 70 millions d’euros en juillet 2025, après une collecte positive de 220 millions en juin. Il fallait remonter dix ans en arrière pour constater une décollecte au mois de juillet (-0,97 milliard d’euros).

La collecte moyenne au mois de juillet, sur les dix dernières années (2015-2024), s’élevait à 1,25 milliard d’euros. En juillet 2024, elle atteignait 1,57 milliard d’euros. Depuis 2020, la collecte de juillet a toujours été supérieure à 1 milliard d’euros.

Depuis 2009, début de la série statistique de la Caisse des Dépôts, le Livret A n’a connu que trois décollectes en juillet (2015 : -0,97 milliard ; 2014 : -1,08 milliard ; 2009 : -1,07 milliard).

La décollecte de juillet s’explique par l’annonce de la baisse de son taux de rendement de 0,7 point, entrée en vigueur le 1er août. Elle s’inscrit dans le mouvement de ralentissement observé depuis le début de l’année. Sur les sept premiers mois de 2025, la collecte s’élève à seulement 2,9 milliards d’euros, contre 11,71 milliards sur la même période en 2024.

Les ménages redéployent désormais une partie de leurs liquidités vers des produits de long terme, comme l’assurance vie, offrant une rémunération plus attractive.

Le Livret de Développement Durable et Solidaire (LDDS) : en mode résilience

Contrairement au Livret A, le LDDS a maintenu une dynamique positive. En juillet 2025, il a enregistré une collecte de 340 millions d’euros, après 280 millions en juin.

Ce niveau est en ligne avec la moyenne des dix dernières années (377 millions), même s’il reste inférieur à la collecte de juillet 2024 (590 millions). Depuis 2009, seules deux décollectes ont été observées en juillet (2015 : -30 millions ; 2009 : -260 millions).

Produit d’épargne souvent couplé au compte courant, le LDDS joue le rôle d’annexe rémunérée. En juillet, plus de 10 millions de contribuables ont bénéficié des remboursements de l’administration fiscale au titre de l’impôt sur le revenu, et une partie de ces sommes a été versée sur les LDDS.

Sur les sept premiers mois de 2025, la collecte du LDDS atteint 3,4 milliards d’euros, contre 5,61 milliards à la même période en 2024.

Le Livret d’Épargne Populaire (LEP) : le produit d’épargne liquide le plus attractif

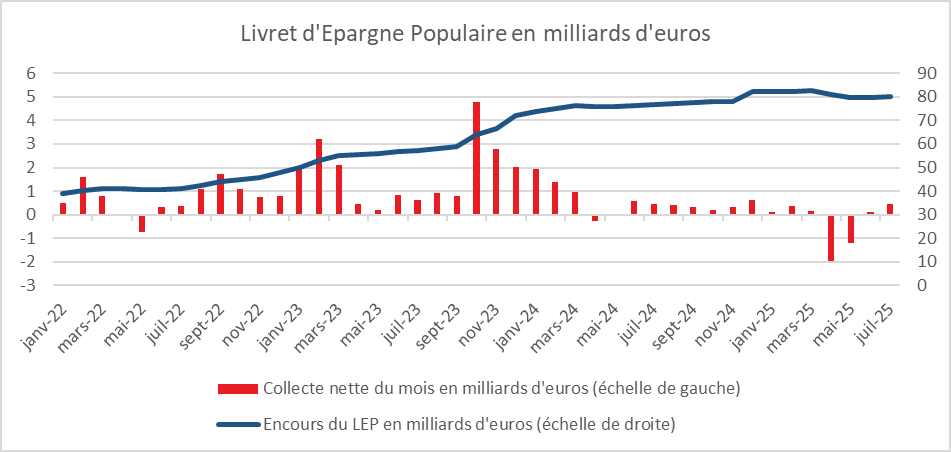

Pour le deuxième mois consécutif, le LEP enregistre une collecte positive : 450 millions d’euros en juillet 2025, après 130 millions en juin. Ce niveau est proche de celui observé en juillet 2024 (460 millions).

Néanmoins, de janvier à juillet 2025, la collecte reste négative (-1,97 milliard d’euros), alors qu’elle avait été positive de 4,98 milliards sur la même période en 2024.

Le LEP a moins souffert que le Livret A de la baisse de son taux, passé de 3 % à 2,7 %. Son rendement reste un point au-dessus de celui du Livret A. Exonéré de prélèvements fiscaux et sociaux, le LEP demeure un placement extrêmement compétitif.

Une rentrée délicate pour le Livret A ?

Dans les prochains mois, le Livret A devrait continuer à subir les effets de la baisse de son taux, même si, en termes réels, il reste positif : l’inflation demeure en effet légèrement inférieure à 1 % depuis plusieurs mois. Toutefois, les épargnants restent sensibles au seul taux nominal.

Le second semestre devrait s’accompagner de nouvelles décollectes, période traditionnellement marquée par une hausse des dépenses (rentrée scolaire, fêtes de fin d’année). Dans contexte de fort taux d’épargne, l’assurance vie et le Plan d’Épargne Retraite devraient rester les principaux bénéficiaires du recul d’attractivité du Livret A.

Une rentrée en demi-teinte pour le Livret A

Dans les prochains mois, le Livret A devrait payer la baisse de son taux de rendement même si celui-ci, en termes réels reste positif. L’inflation reste en-effet légèrement inférieur à 1 % depuis plusieurs mois. Mais, les épargnants prennent en compte avant tout le taux nominal du Livret A.

La suite du second semestre devrait s’accompagner de nouvelles décollectes, celui-ci étant marqué traditionnellement par la hausse des dépenses : rentrée scolaire, fêtes de fin d’année.

L’assurance vie et le Plan d’Epargne Retraite devraient rester les grands gagnants de la perte d’attractivité du Livret A dans les prochains mois.

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com