Accueil > Actualités > Retraite > 2024 >

Cinq ans après l’adoption de la loi PACTE, les Français et l’épargne retraite

Cinq ans après la promulgation de la loi PACTE (22 mai 2019) qui a permis la création du Plan d’Épargne Retraite (PER), les Français ont adopté ce nouveau produit. Il répond, en effet, à leurs attentes et à leurs besoins. Il constitue une simplification dans le paysage de la capitalisation qui ressemblait, jusqu’à son avènement, à un véritable maquis corse en raison de ces nombreux produits.

Un large consensus en faveur de l’épargne retraite

L’épargne retraite n’est pas un sujet de conflits. Il n’y a pas d’opposition réelle à la mise en place de suppléments de retraite par capitalisation, sachant que les régimes par répartition assurent une grande part des revenus des retraités. 56 % des Français, selon l’enquête AG2R LA MONDIALE – AMPHITEA – Cercle de l’Épargne réalisée en 2023, sont favorables à la mise en place d’un système de retraite mixte ou en capitalisation pure (41 % pour un système mixte, 15 % pour un système 100 % par capitalisation). Quels que soient les sensibilités politiques ou l’âge des sondés, l’épargne retraite fait l’objet d’un large consensus. Les plus jeunes y sont les plus favorables, tout comme les cadres. Près des trois quarts des 18/24 ans se prononcent en faveur d’un tel système. Leur forte adhésion à la capitalisation n’est pas sans lien avec leurs doutes sur la pérennité de la répartition même si, dans les faits, cette dernière ne peut pas techniquement faire faillite. 70 % des cadres supérieurs et 59 % des cadres moyens indiquent leurs préférences pour un système mixte.

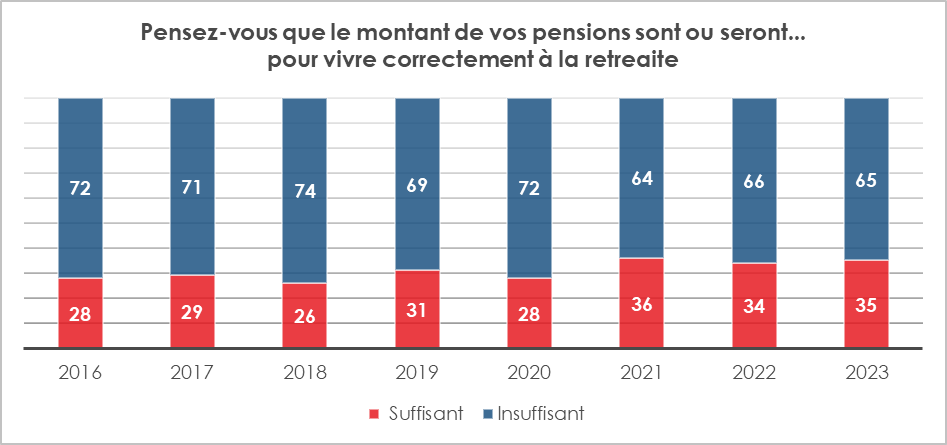

Une crainte forte et ancienne d’une baisse du niveau de vie à la retraite

Deux tiers des Français sont, selon l’enquête précitée, inquiets pour leur pouvoir d’achat à la retraite. Cette crainte est stable depuis trois ans. Seuls 4 % des Français estiment que les pensions sont ou seront « tout à fait suffisantes » pour vivre correctement à la retraite. Ce taux est stable depuis dix ans. 7 % des retraités et 11 % de ceux gagnant plus de 4 000 euros pensent ainsi. En revanche, 2 % des 35/64 ans et 1 % des employés considèrent que leurs pensions sont ou seront « tout à fait suffisantes ». Il convient de souligner que 11 % de ceux qui épargnent régulièrement en vue de leur retraite pensent ainsi, contre 2 % de ceux qui n’épargnent pas pour leur retraite. À l’inverse, 27 % des Français pensent que leurs pensions sont ou seront « tout à fait insuffisantes ». Ce sont les 25/49 ans qui sont les plus pessimistes (plus de 35 % d’entre eux) quand les retraités ne sont que 12 % à le penser. 51 % des Français à revenus modestes pensent que leurs pensions sont ou seront « tout à fait insuffisantes », contre 12 % pour ceux gagnant plus de 4 000 euros par mois.

Près de trois femmes sur quatre (73 %) jugent que leurs pensions ne leur permettent ou ne leur permettront pas de vivre correctement, contre 57 % des hommes. Cet écart important est en lien avec celui des pensions entre hommes et femmes. Les pensions de ces dernières sont, en moyenne, avant réversion, inférieures de 40 % à celles des hommes. Les jeunes actifs (25/34 ans) et les seniors (50/64 ans) sont les plus inquiets au niveau des classes d’âge. Ils sont respectivement 73 et 74 % à penser que leurs pensions seront insuffisantes. Pour les jeunes actifs, l’idée que le système fasse faillite avant leur arrivée à l’âge de la retraite est amplement partagée. Les seniors à quelques années de la retraite figurent parmi les plus inquiets en raison, notamment, des modifications de la législation qui pourraient les toucher. Trois quarts des personnes modestes sont inquiètes pour leur niveau de vie à la retraite (personnes avec moins de 2 000 euros de revenus par mois). A contrario, 38 % des personnes qui touchent plus de 4 000 euros sont inquiètes. Les ménages qui épargnent en vue de la retraite sont relativement plus confiants, ce qui est assez logique, que ceux qui ne peuvent pas épargner. 48 % des premiers sont inquiets contre 72 % des seconds.

La préparation financière de la retraite, un facteur important d’épargne

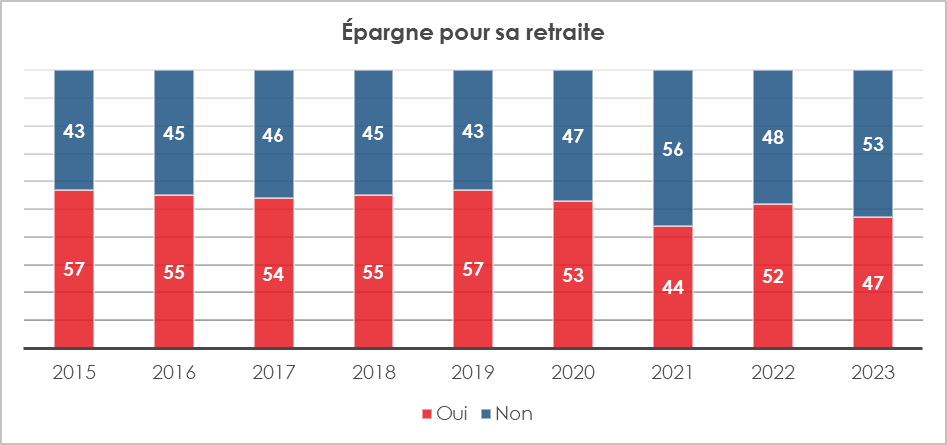

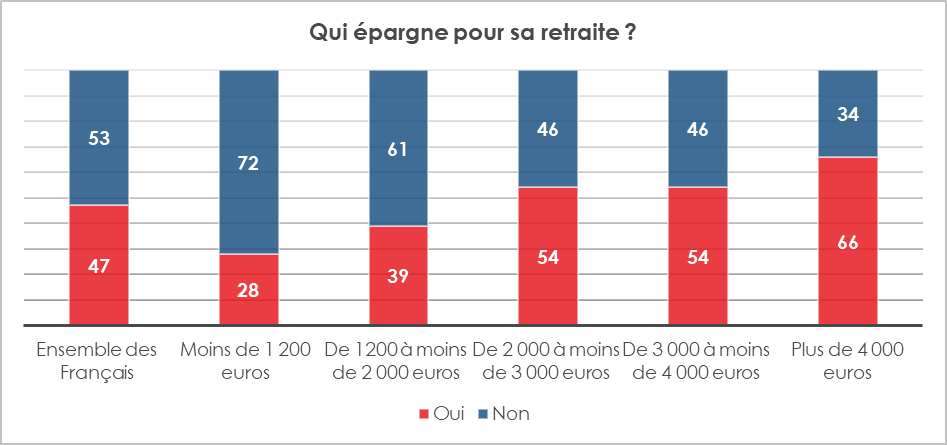

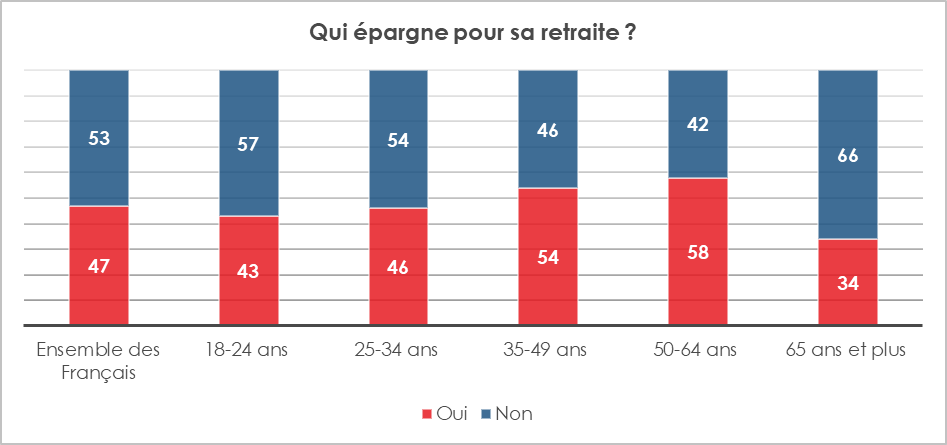

Selon l’enquête précitée, près d’un Français sur deux (47 %) indique épargner pour sa retraite. Ce ratio a baissé depuis le début de la crise sanitaire, les Français privilégiant l’épargne de précaution. En ne retenant que les non-retraités, le taux était de 51 % en 2023 et de 59 % en 2019. Si la proportion des Français qui épargnent régulièrement reste constante de 2019 à 2023 (26 %), celle de ceux qui épargnent quand c’est possible baisse nettement, passant sur cette période de 33 à 25 %. 61 % des personnes à revenus modestes déclarent ne pas épargner en vue de la retraite. Assez logiquement, ce sont les 50/64 ans qui sont les plus nombreux (58 %) à épargner en vue de la retraite. La proximité de cette dernière et le fait que les charges liées à l’éducation des enfants ainsi que celles liées à l’acquisition de la résidence principale tendent à baisser expliquent leur plus forte propension à épargner pour la retraite. 37 % des retraités disent épargner encore pour améliorer leur retraite. C’est beaucoup moins qu’en 2022 (49 %).

En période d’inflation, les Français éprouvent plus de difficultés à épargner à long terme. La baisse est particulièrement nette chez les Français à revenus modestes. Ils étaient 61 % à épargner en 2019 ; ils ne sont plus que 39 % en 2023. La baisse est bien moins marquée pour les personnes à revenus élevés (respectivement 75 % et 72 %).

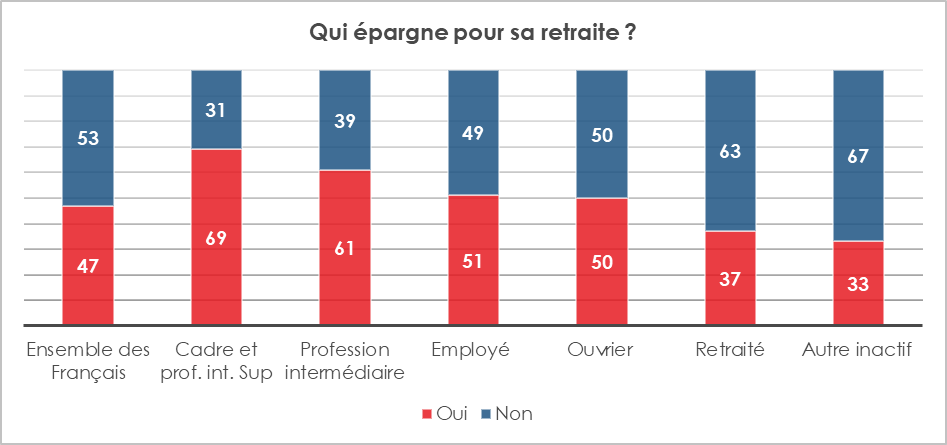

Plus des deux tiers des cadres supérieurs (69 %) épargnent en vue de la retraite. Ils sont 22 % à le faire régulièrement. Néanmoins, un ouvrier sur deux indique faire de même mais ils ne sont que 10 % à le faire régulièrement. Les femmes épargnent un peu moins que les hommes pour leur retraite malgré leur inquiétude plus forte en ce qui concerne l’évolution de leur pouvoir d’achat. Elles ne sont que 42 % à mettre de l’argent de côté, contre 53 % des hommes. Leurs revenus inférieurs à ceux des hommes sont une raison de cet écart.

L’effort d’épargne en faveur de la retraite est important chez les 35/64 ans ; plus de 55 % d’entre eux mettent de l’argent de côté pour leur retraite. Ce sont les actifs bien insérés dans la vie professionnelle qui disposent par définition de capacités financières suffisantes pour épargner pour leur retraite. Le ratio monte à 58 % chez les 50/64 ans. Ces derniers ont une vision plus précise de leurs futurs revenus à la retraite et voient progressivement leurs charges de remboursement des emprunts immobiliers et de famille diminuer.

L’épargne retraite à la 4e place pour les placements « retraite »

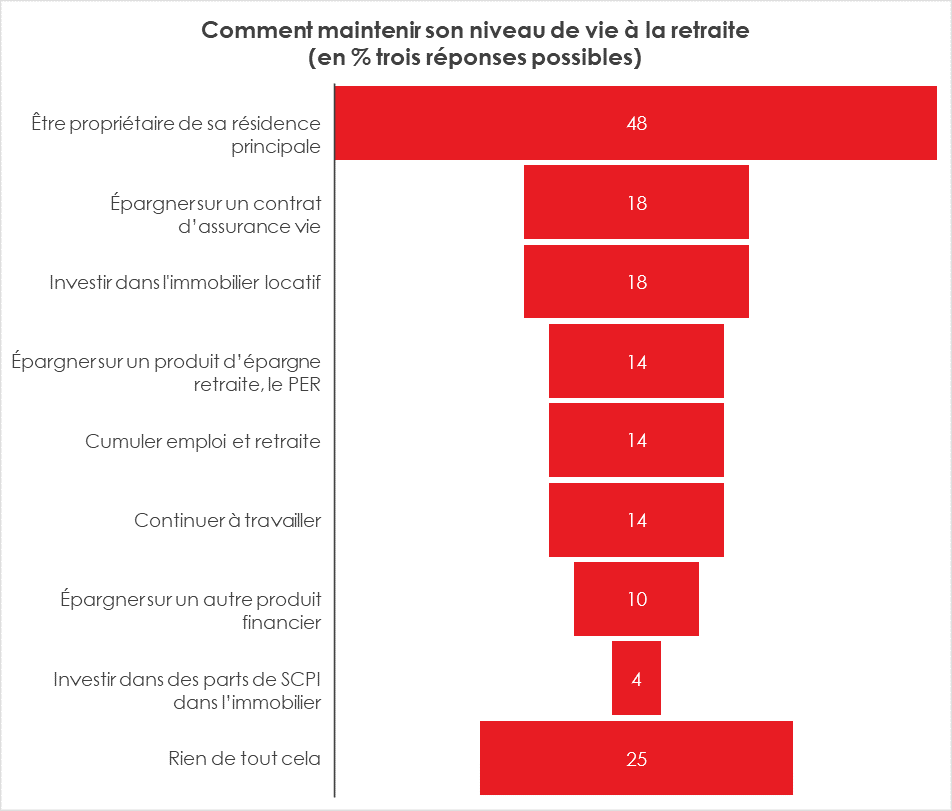

Faute de pouvoir accéder à des produits d’épargne retraite, les Français ont opté pour des produits de substitution. Leur appétence pour la pierre a fait de cette dernière le premier des placements retraite, suivi par l’assurance vie. 75 % des retraités sont propriétaires de leur résidence principale, contre 57 % pour l’ensemble de la population. L’augmentation du prix de l’immobilier et les faibles taux d’intérêt ont favorisé l’investissement immobilier locatif, qui, néanmoins, ne concerne qu’une petite partie de la population française, 18 % des ménages. Avec les Britanniques et les Belges, les Français sont ceux qui recourent le plus à ce type d’investissement. L’assurance vie est, de son côté, possédée par plus de 42 % des ménages. Ce ratio dépasse 50 % pour les ménages atteignant l’âge de la retraite. L’épargne réglementée est souvent citée comme un placement en vue de la retraite, en particulier par les ménages les plus modestes. Le Livret A, le LDDS ou le LEP sont souvent les seuls produits possédés par ces derniers.

L’épargne retraite, une lente montée en puissance

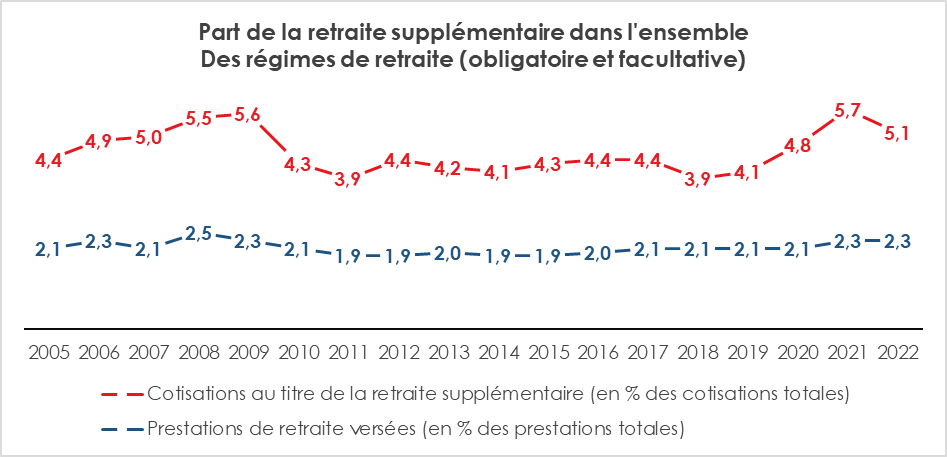

La place de la retraite supplémentaire dans l’ensemble des régimes de retraite (légalement obligatoires ou non) reste, en France, faible. La part des cotisations versées à ce titre par rapport à l’ensemble des cotisations acquittées a atteint 5,1 % en 2022, tandis que les prestations servies s’élèvent à 2,3 % de l’ensemble des prestations de retraite versées. En moyenne, au sein de l’OCDE, ce ratio est de 15 %.

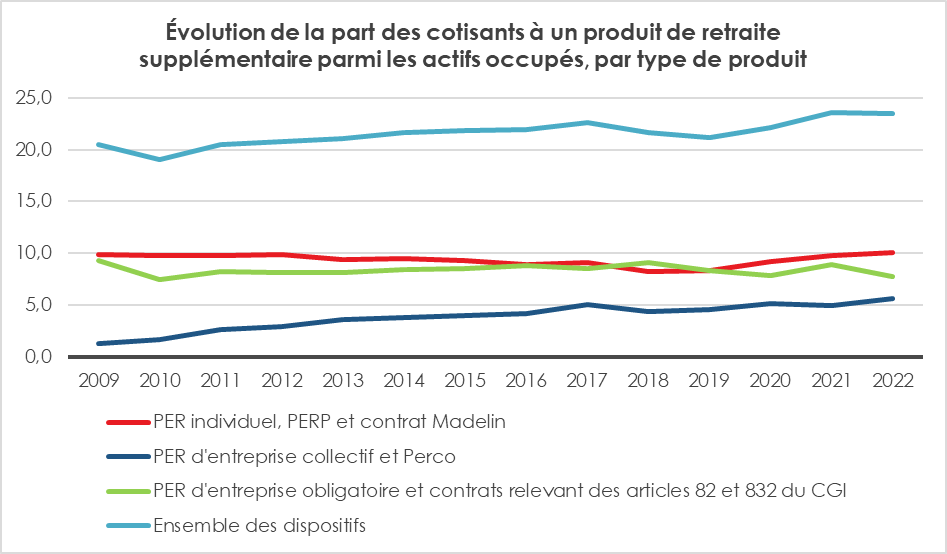

23 % des actifs de 15 à 64 ans ont, en 2022, un produit d’épargne retraite. 10 % ont un produit individuel, 5,6 % ont un produit d’épargne retraite en lien avec l’épargne salariale et 7,7 % un produit collectif obligatoire (PERO ou article 83). La proportion de personnes couvertes progresse lentement. Elle était de 20,5 % en 2009.

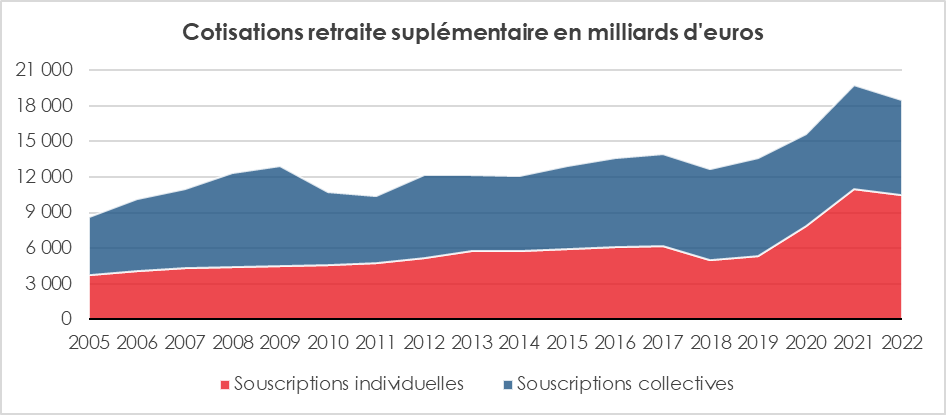

Les cotisations retraite se sont élevées à 18,5 milliards d’euros en 2022, contre 19,8 milliards d’euros en 2021. Les cotisations collectives ont représenté 43 % de l’ensemble des cotisations en 2022, contre 57 % en 2005. L’essor des produits individuels à compter de 2003 puis avec la création du PER en 2019 a accru la part des cotisations individuelles.

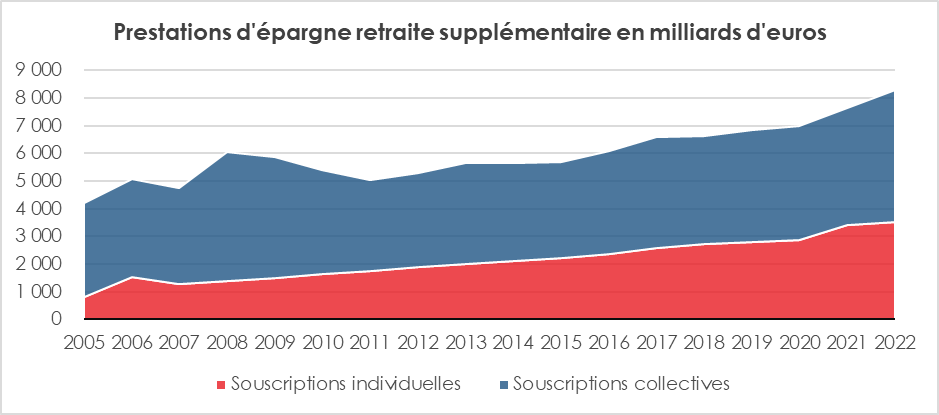

En 2022, le montant des prestations versées s’est élevé à 8,3 milliards d’euros, contre 7,6 milliards d’euros en 2021 et 4,2 milliards d’euros en 2005. Les prestations émanant des contrats collectifs représentaient, en 2022, 57 % de l’ensemble contre 80 % en 2005. La montée en puissance des contrats individuels depuis dix ans se traduit désormais sur la nature des prestations.

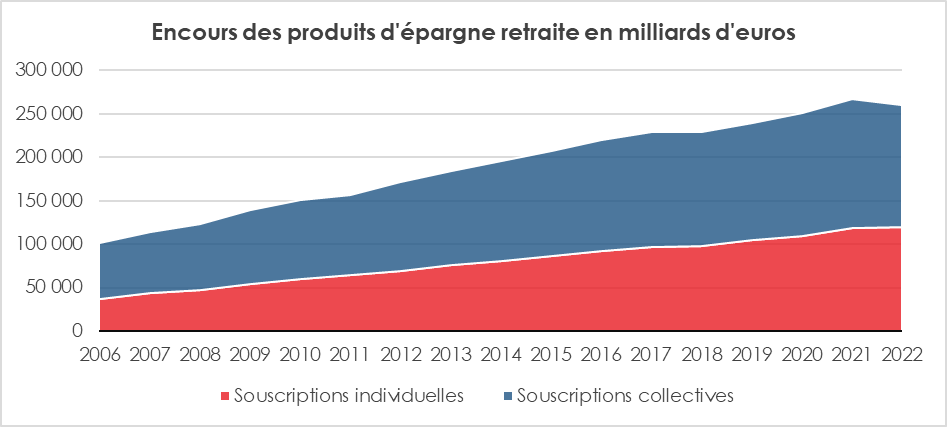

L’encours de l’épargne retraite était en France, en 2022, de 260 milliards d’euros, en légère baisse par rapport à 2021 du fait du recul de la valeur des actions. Les contrats collectifs représentaient, en 2022, 53 % de l’encours total, contre 64 % en 2005.

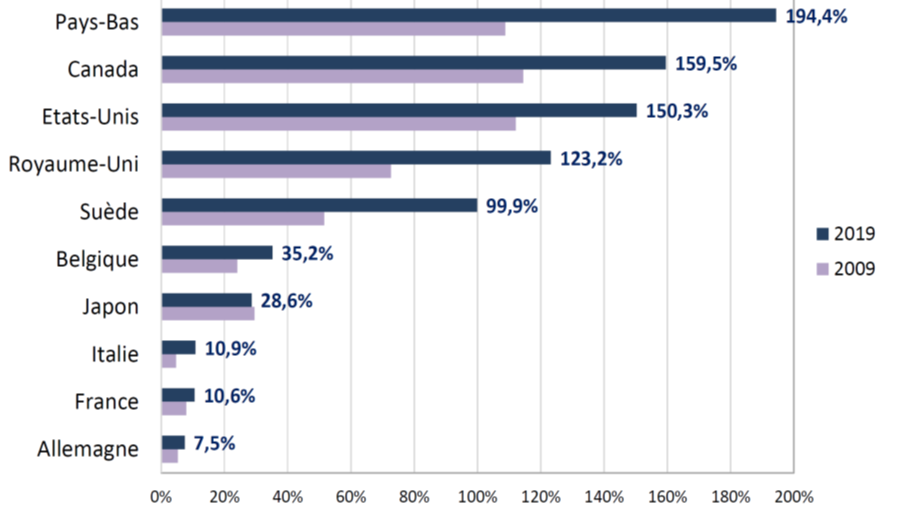

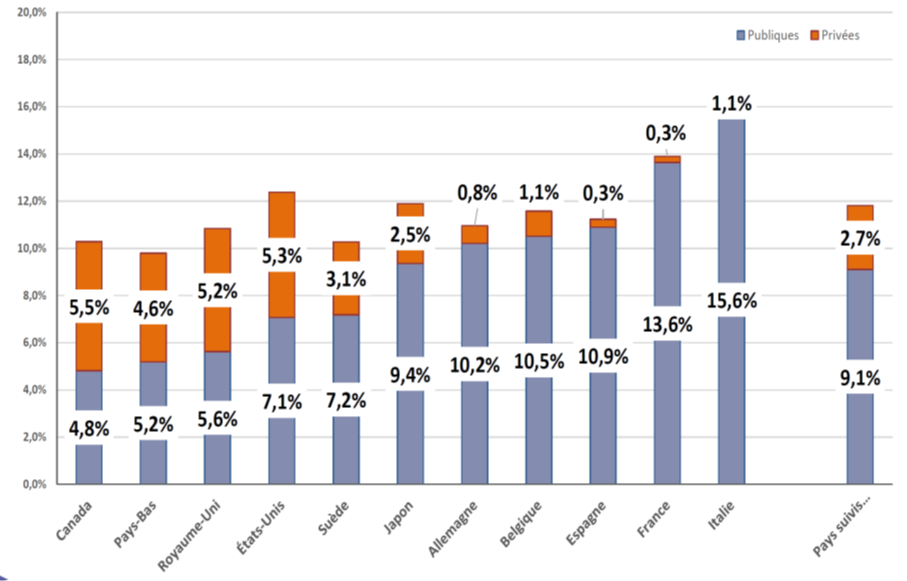

La France et l’Allemagne et l’Italie sont les trois pays où le poids des fonds de pension est le plus faible au sein de l’OCDE. Ce sont trois pays qui se caractérisent par des dépenses publiques en faveur de la retraite élevées.

La répartition a durant des années pourvu au niveau de vie des retraités de manière correcte rendant moins nécessaire qu’ailleurs le développement de l’épargne retraite.

Le vieillissement démographique et le ralentissement de la croissance changent la donne et ont conduit ces trois pays à prendre des mesures visant à faciliter les suppléments de retraite par capitalisation.

Poids des fonds de pension en % du PIB

Répartition dépenses publiques et privées de retraite en % du PIB

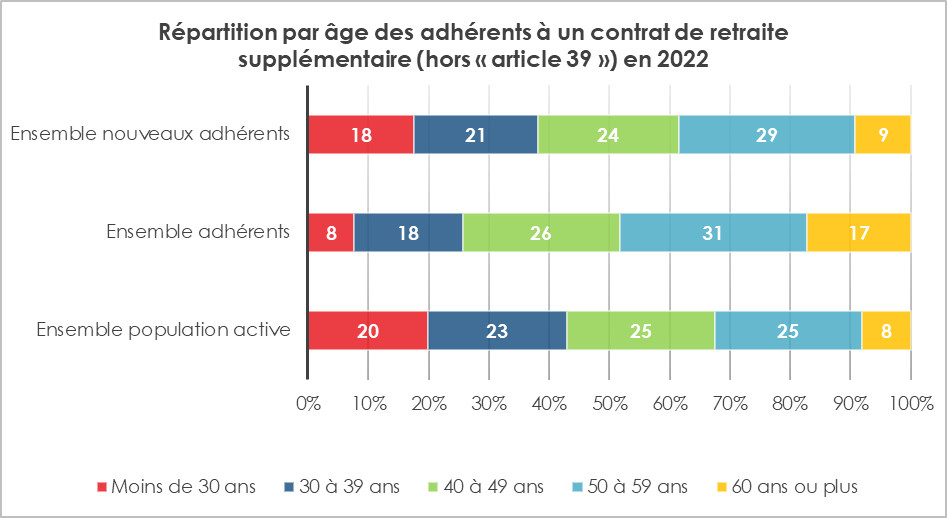

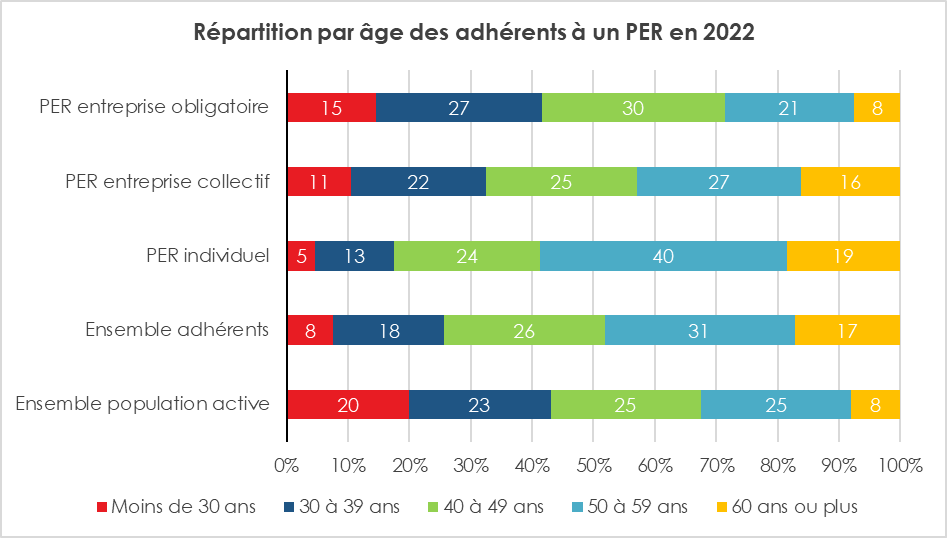

Principales caractéristiques des détenteurs des produits d’épargne retraite

Depuis la création du PER, un rajeunissement des détenteurs de produits d’épargne retraite est constaté. Près d’un cinquième des souscripteurs avaient moins de 30 ans en 2022 soit environ leur poids dans la population active. Mais au niveau de l’ensemble des adhérents, les jeunes actifs demeurent sous-représentés. Fort logiquement, les 50/59 ans sont surreprésentés. Ayant des capacités financières plus importantes et se rapprochant de l’âge de la retraite, ils sont les plus susceptibles d’avoir souscrit un produit d’épargne retraite.

Les PER individuels sont essentiellement souscrits par les 40/59 ans, près des deux tiers quand cette catégorie d’âge représente 50 % de la population active. Les PER d’entreprise sont moins marqués par des considérations d’âge même si les 40/59 sont toujours surreprésentés.

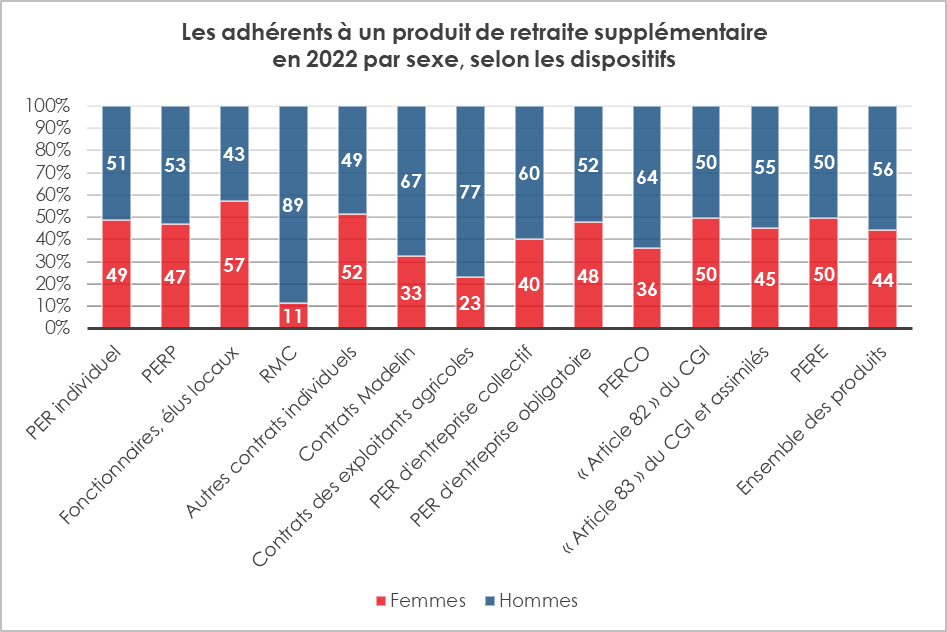

Les anciens produits d’épargne retraite étaient majoritairement souscrits par les hommes. Avec le PER, un certain rééquilibrage est constaté. Ce dernier tient, par ailleurs, à une plus grande égalité au sein du monde du travail. Les adhérents du PER entreprise obligatoire étaient, en 2022, à 52 % des hommes. Pour le PER individuel, ce ratio est de 51 %. Pour la Retraite Mutualiste Combattant, ce taux est de 89 % du fait que la quasi-totalité des anciens soldats sont des hommes. Pour l’ensemble des produits d’épargne retraite, la proportion des femmes parmi les adhérentes est de 44 %.

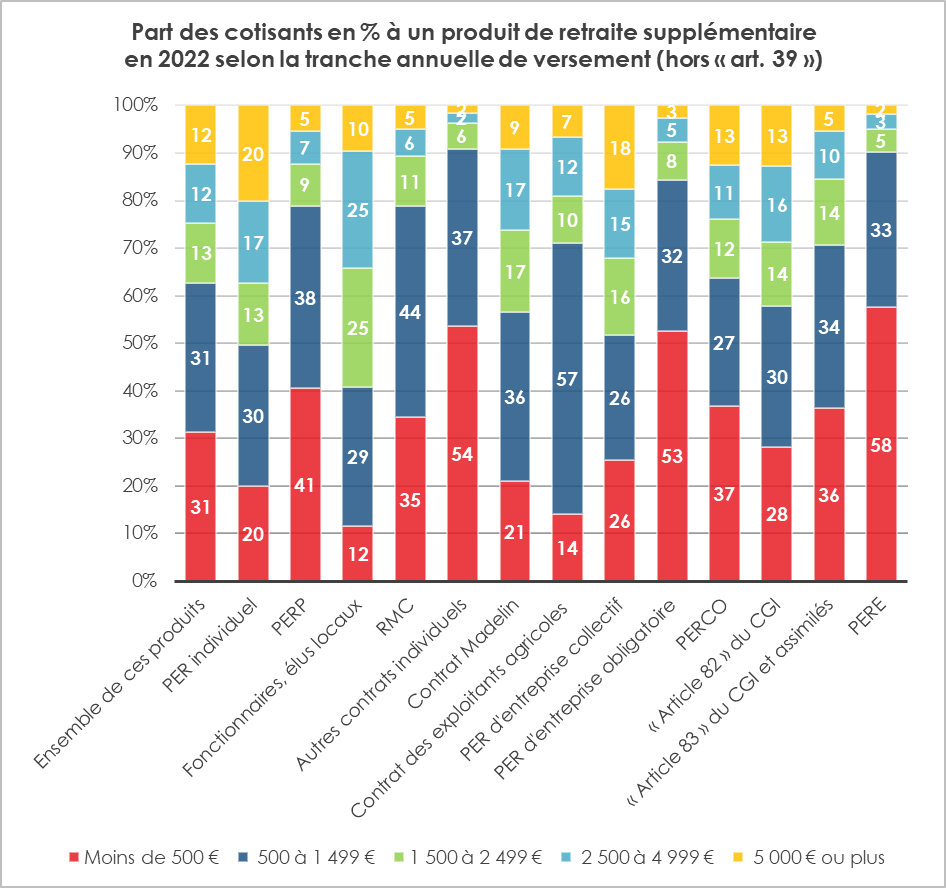

62 % des adhérents d’un produit d’épargne retraite supplémentaire ont effectué, en 2022, des versements pour moins de 1 500 euros. Pour la moitié d’entre eux, les versements étaient inférieurs de 500 euros. Les versements les plus importants sont réalisés par les détenteurs de contrats Madelin (indépendants) et par les agriculteurs. Le montant de leurs pensions obligatoires étant, par nature faible, les travailleurs indépendants sont conduits à se constituer des compléments par capitalisation plus importants que le reste de la population.

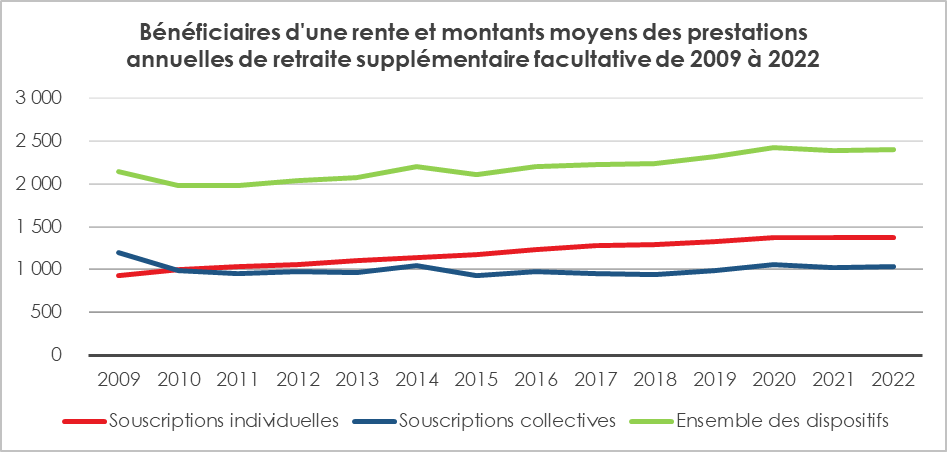

2,4 millions de personnes bénéficient d’une rente issue d’un produit d’épargne retraite sur un total de 17 millions de retraités, soit 14 %. En 2009, le nombre de bénéficiaires était de 1,9 million. Avec la possibilité de sortie en capital ouverte par le PER, le nombre de rentiers ne devrait pas progresser dans les prochaines années. Il est à noter que depuis 2010 le nombre de rentiers des produits individuels dépasse celui des rentiers des produits collectifs.

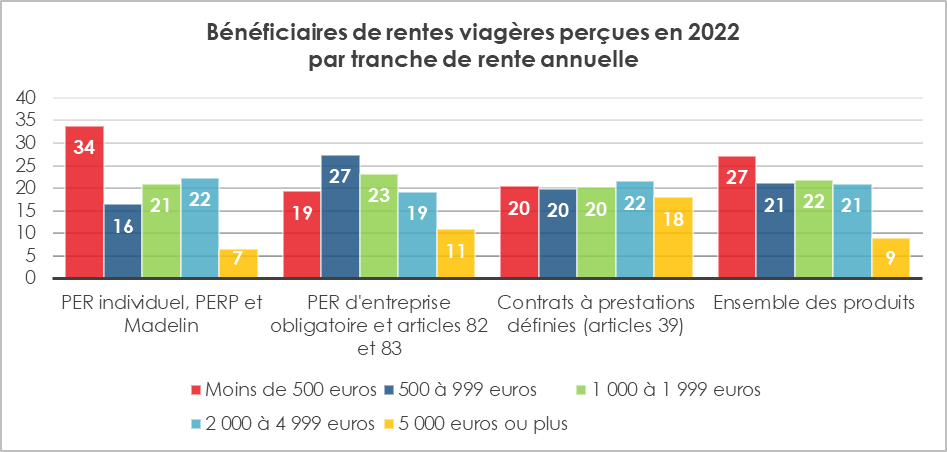

En 2022, 27 % des bénéficiaires d’une rente issue d’un produit retraite touchent moins de 500 euros par an, quand seulement 9 % touchent plus de 5 000 euros.

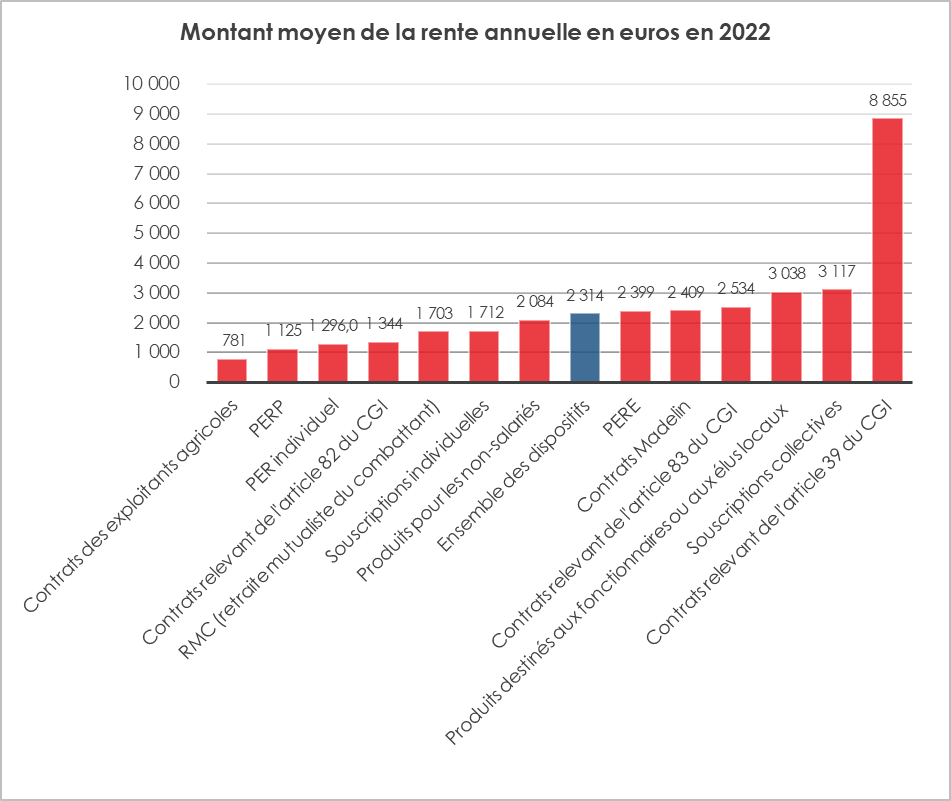

Le montant moyen de la rente versée dans le cadre d’un produit d’épargne retraite varie fortement d’un produit à un autre. Le montant annuel est de 2 314 euros. Le montant le plus élevé est celui des rentes versées dans le cadre des articles 39. Les produits collectifs offrent de meilleures rentes que les produits individuels en raison du fréquent abondement de l’employeur.

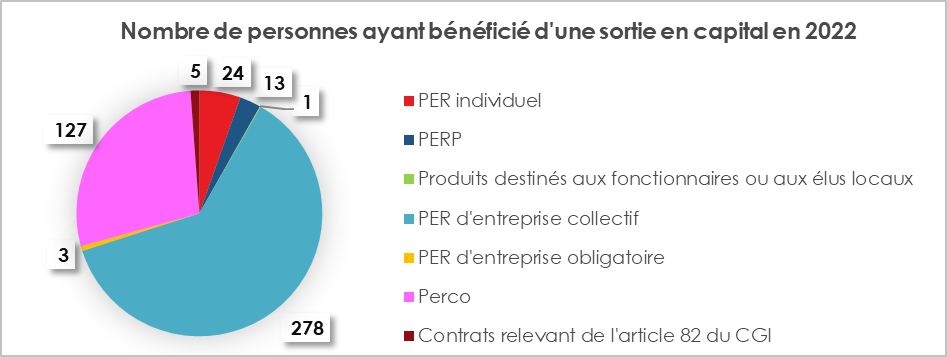

Sortie en capital des produits d’épargne retraite

En 2022, 450 000 personnes ont bénéficié d’une sortie en capital au titre de leur produit d’épargne retraite. Ces sorties peuvent être intervenues lors de la liquidation de la retraite, à la suite d’un accident de la vie, de l’acquisition de la résidence principale, à l’occasion de la transformation d’une petite rente en capital ou encore dans le cadre du versement d’une fraction du capital (20 % pour le PERP ou fraction dans le cadre du PER).

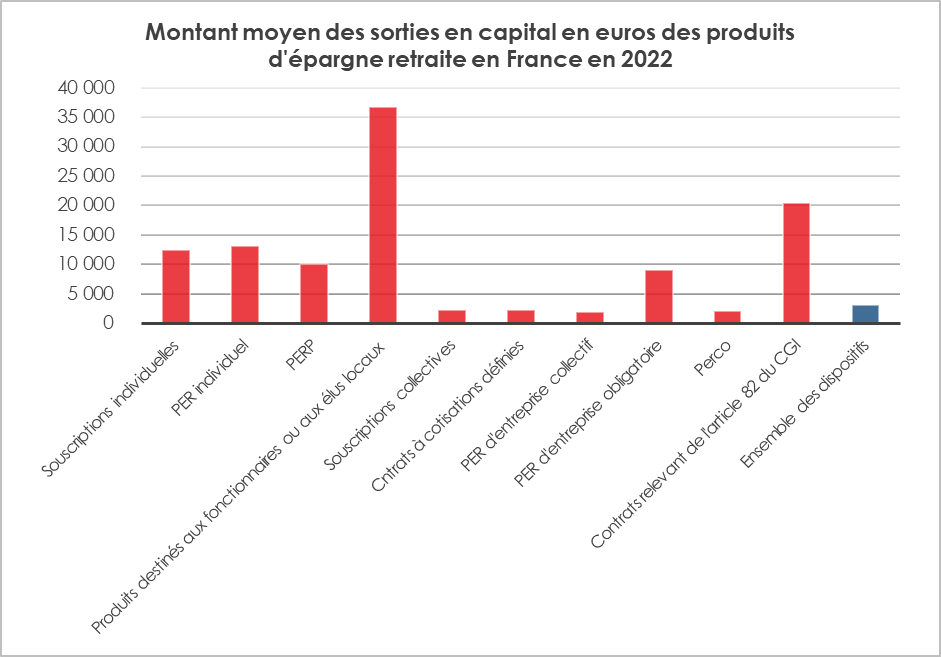

Le montant moyen des sorties en capital est de 3 120 euros. Il se monte à plus de 36 000 euros pour les produits destinés aux élus locaux et à plus de 13 000 euros pour les PER. Les titulaires de PERP peuvent bénéficier, sous certaines conditions, de la sortie en capital (20 % au maximum, rente inférieure à 110 euros, accidents de la vie, acquisition de la résidence principale).

La montée en puissance du Plan d’Épargne Retraite

En 2021, 32 % des Français ont entendu parler du PER dont le début de commercialisation date du 1er octobre 2019. 51 % des Français gagnant plus de 4 000 euros par mois connaissaient ce nouveau produit. 36 % des Français qui en avaient entendu parler en avaient déjà souscrit un (10 %) ou étaient prêts à le faire (26 %). (données enquête 2021 AG2R LA MONDIALE – AMPHITÉA – Cercle de l’Épargne).

En 2022, les versements sur les PER ont représenté 70 % des cotisations d’épargne retraite, contre 55 % en 2021. Les versements associés au PER individuel représentaient plus des quatre cinquièmes des cotisations sur les dispositifs individuels (81 %). Ceux associés au PER d’entreprise collectif représentaient plus des quatre cinquièmes des cotisations sur les dispositifs collectifs à cotisations définies (82 %) et ceux associés au PER obligatoire, plus des deux cinquièmes des cotisations sur les dispositifs collectifs à cotisations définies obligatoires (42 %). Le PER a bénéficié de nombreux transferts en provenance des anciens produits (PERP, PERCO, contrats Madelin, etc.).

En 2023, le PER comptait plus de 10 millions de titulaires et son encours dépassait 100 milliards d’euros.

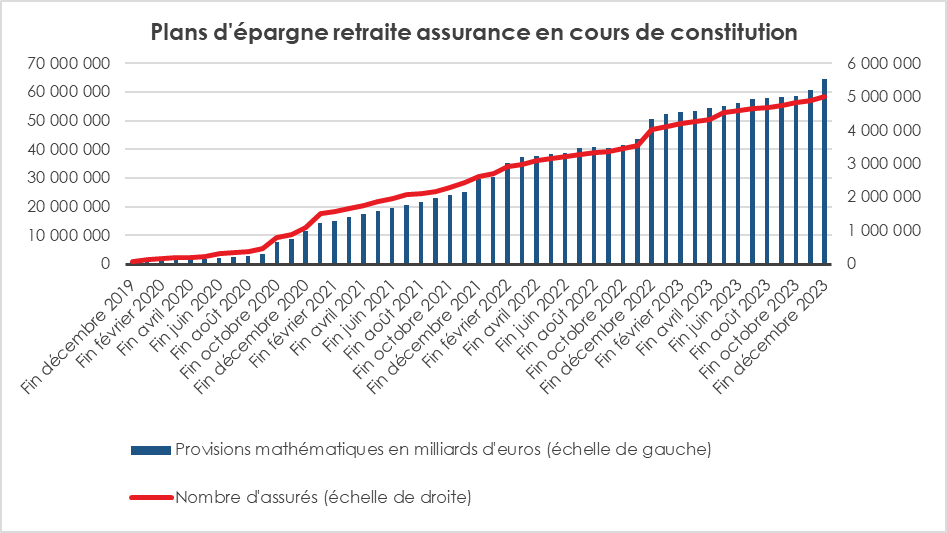

Fin décembre 2023, plus de 5 millions de PER souscrits auprès d’un assureur étaient en cours de constitution avec un encours de 64,5 milliards d’euros. La progression s’est, fort logiquement, ralentie avec la fin des transferts qui avaient animé le marché entre 2019 et 2022.

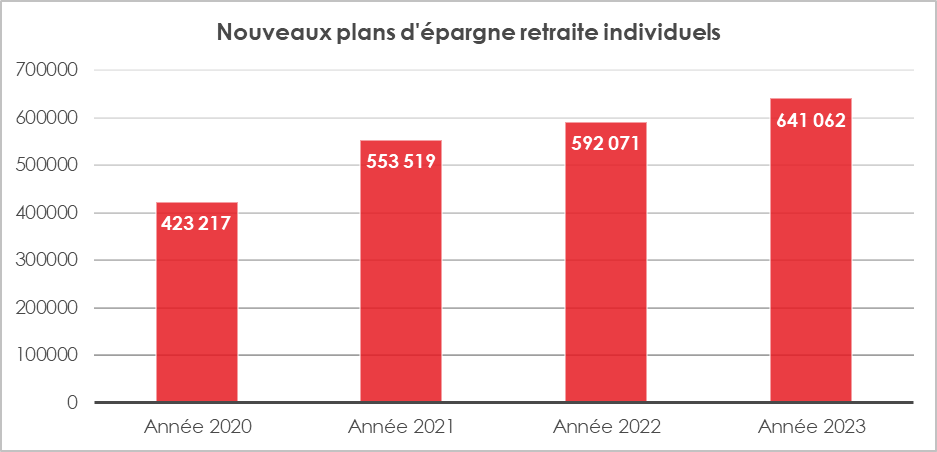

Plus de 640 000 nouveaux PER individuels ont été ouverts en 2023 par les assureurs, soit 50 000 de plus qu’en 2022.

L’épargne retraite, avec un encours de 260 milliards d’euros en 2022, représente, en France, autour de 5 % du patrimoine financier des ménages, ce qui est modeste face à l’assurance vie ou à l’épargne réglementée. Conçue initialement pour améliorer les pensions des catégories sociales dont le taux de remplacement (pensions/revenus d’activité) était le plus faible, l’épargne retraite était de ce fait, avant, destinée aux cadres supérieurs, aux indépendants, aux professions libérales et aux agriculteurs. Le système de déduction fiscale tel qu’il a été imaginé répondait à cet objectif. Le mécanisme retenu reprend le principe des cotisations sociales qui sont, dans la limite d’un certain plafond, déductibles. Compte tenu de l’espérance de vie plus longue des assurés concernés et de leur niveau de revenus, il est apparu plus juste de mettre en place un système d’épargne retraite que d’améliorer, par la répartition, leur taux de remplacement. Par souci d’égalité, il a été admis que les produits d’épargne retraite devaient être diffusés auprès du plus grand nombre. Cette volonté pose le problème de l’absence d’avantage fiscal pour les non-imposables à l’impôt sur le revenu, soit un ménage sur deux en France, et celui de la difficulté pour les PME de proposer des produits collectifs à leurs salariés. La faiblesse des marges de manœuvre financières de l’État rend difficile l’élaboration de solutions.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com