Accueil > Actualités > Epargne > 2023 >

Retour sur image, le bilan de l’épargne en 2022

L’interview mensuel de Philippe Crevel, Directeur du Cercle de l’Épargne

Inflation, ralentissement économique, remontée des taux d’intérêt, recul des indices actions, menace de chute du marché immobilier, les nerfs des épargnants ont été mis à dure épreuve. Quel bilan tirez-vous de cette année 2022 ?

En 2022, il convient de se féliciter qu’il n’y ait pas eu de changement de la fiscalité concernant l’épargne. C’est une bonne nouvelle. Depuis l’introduction du prélèvement forfaitaire unique et le remplacement de l’ISF par l’IFI, le régime fiscal des placements est stable. Lors de la campagne présidentielle, des engagements avaient été pris en faveur d’un allégement des droits de succession. Compte tenu du contexte économique et financier, cet allégement ne semble plus d’actualité.

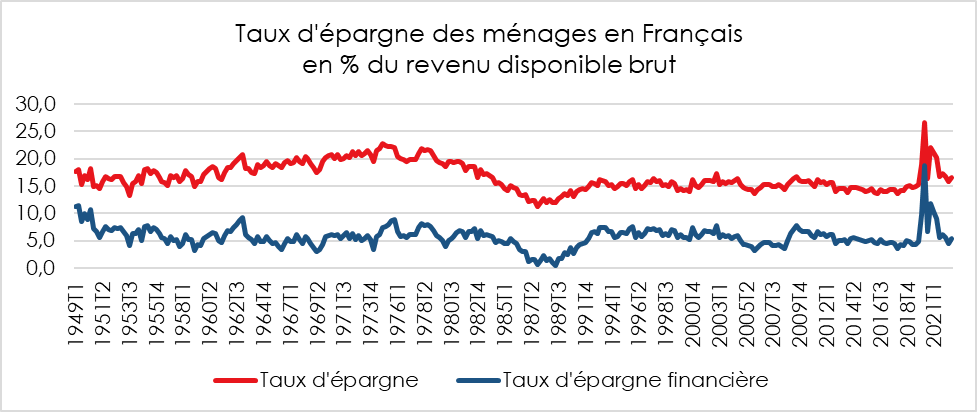

Autre fait marquant de 2022, les ménages ont continué à épargner malgré le retour de l’inflation. Le taux d’épargne demeure au-dessus de son niveau d’avant la crise sanitaire. Il baisse, mais lentement. Les Français demeurent des épargnants. Ils n’ont pas en moyenne puisé dans leur épargne covid. Au contraire, ils la renforcent. Selon l’enquête du Cercle de l’Épargne/Amphitéa menée en 2022, 70 % des Français déclarent mettre de l’argent de côté.

Les Français ont été, en 2022, moins adeptes des placements actions et des placements long terme. Pourquoi ont-ils privilégié l’épargne de court terme ? Est-ce une remise en cause profonde, la tendance en faveur des actions constate ces dernières années ?

Avec la baisse des taux d’intérêt, depuis quelques années, les Français ont placé une part plus importante de leur épargne sur des placements dits à risque. Le succès des ETF et l’essor des unités de compte dans les contrats d’assurance vie (près de 40 % de la collecte) ont été le symbole du renouveau de l’épargne « actions ». Il faut également souligner l’augmentation du nombre de titulaires de Plan d’Épargne en Actions qui est passé de 2017 à 2022 de 4 à plus de 5 millions.

L’année 2021 avait été exceptionnelle avec une progression historique du CAC de plus de 28 %. Il a battu son record vieux de plus de 20 ans en décembre 2021. En 2022, il a atteint son plus haut niveau le mercredi 5 janvier 2022, à 7 376,37 points en clôture. La remontée des taux d’intérêt a stoppé le mouvement de hausse des cours qui par certains aspects était déraisonnable, en particulier au niveau des valeurs technologiques. Sur l’année, le CAC40 recule d’environ 10 %. Compte tenu de la remontée des taux et des incertitudes économiques, ce recul apparaît raisonnable. À la différence des précédentes crises, les ménages ne sont pas sortis brutalement du marché actions. Les épargnants sont sans nul doute plus matures que dans le passé, plus opportunistes en réalisant de bonnes affaires quand les cours baissent.

Malgré tout, les épargnants français restent attachés à la sécurité et à la liquidité. Les produits de taux représentent toujours plus de 60 % de l’encours de leurs placements financiers.

Cette préférence s’est accentuée avec l’inflation. Par crainte de l’avenir, par peur de ne pas pouvoir faire face aux dépenses de demain ou d’après-demain, les ménages privilégient la liquidité et la sécurité.

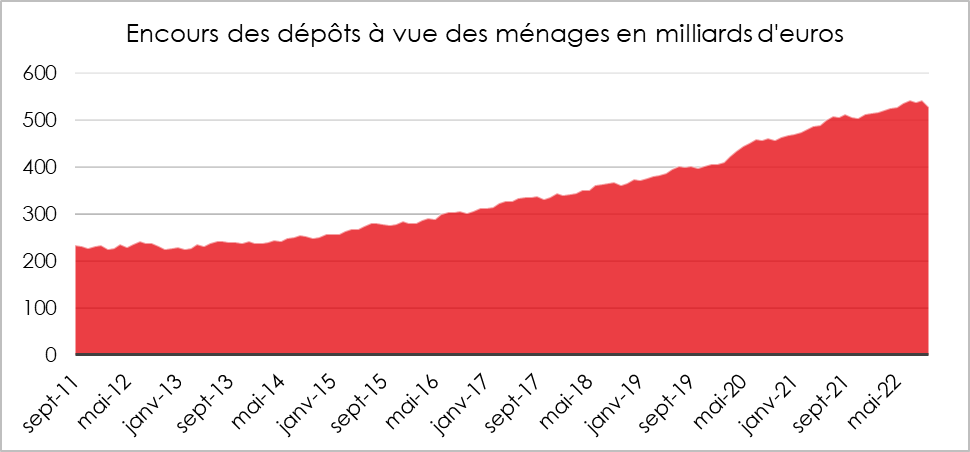

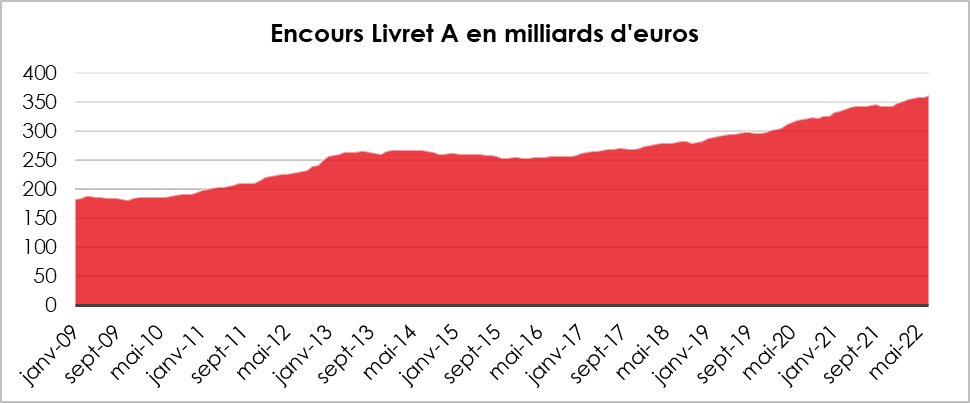

En 2022, les Français ont ainsi continué à laisser des sommes importantes sur leurs comptes courants, plus de 537 milliards d’euros fin octobre (+120 milliards d’euros depuis le début de la crise sanitaire). Malgré une décollecte en octobre, l’année 2022 restera également un excellent cru pour le livret A (25 milliards d’euros de collecte nette). L’encours a battu des nouveaux records, près de 370 milliards d’euros. L’encours du LDDS dépasse de son côté 130 milliards d’euros. A contrario, la collecte de l’assurance vie marque le pas, surtout sur son côté fonds euros. 12 milliards d’euros de collecte nette de janvier à octobre. Parmi les produits de long terme, le PER ne s’en sort pas trop mal notamment grâce à des transferts d’anciens produits d’épargne retraite : fin octobre, 45 milliards d’euros et 3,6 millions de titulaires.

Les produits de taux ne sont, en matière de rendement, pourtant pas à la fête cette année avec la remontée de l’inflation ?

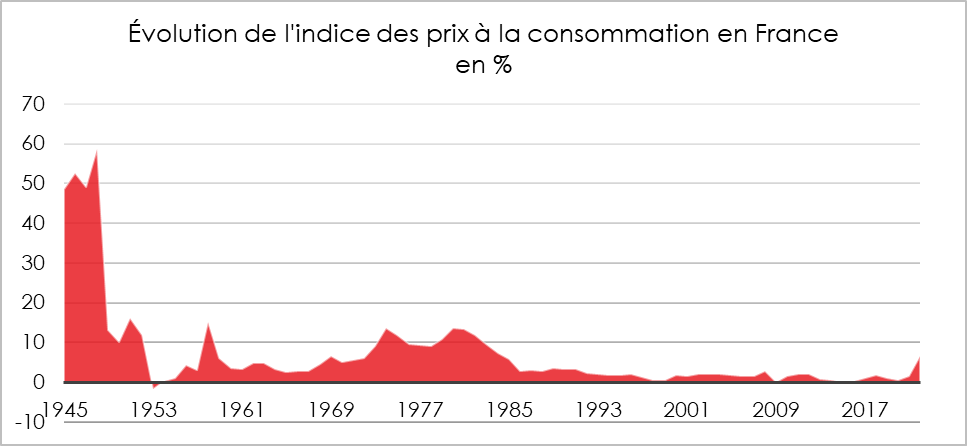

Depuis les années 1980, soit près de deux générations, nous évoluions dans un environnement de faible inflation, autour de 2 %. Les banques centrales devaient intervenir pour éviter la déflation. En quelques mois, les indices des prix tout autour de la planète ont augmenté. La France est un des pays où l’inflation est la plus faible. Elle a atteint néanmoins 7,1 % en novembre. Deux causes, la crise sanitaire qui a profondément désorganisé les circuits de production et de distribution et la guerre en Ukraine.

* : 2022 prévisions

Pour les produits de taux, les rendements étaient, ces dernières années en baisse mais toujours positifs en valeur réelle (inflation déduite). D’un seul coup, le rendement réel des produits de taux a basculé en territoire négatif. Avec une inflation qui devrait évoluer autour de 6,5 % sur l’ensemble de l’année 2022, le rendement réel du livret A sera négatif de 5 points, phénomène inconnu depuis 1983. Pour les fonds euros de l’assurance vie, ce sera sans nul doute autour de 4,5 points.

Pourtant les taux d’intérêt augmentent et le gouvernement a relevé les rendements de l’épargne réglementée ? C’est une bonne nouvelle pour les épargnants.

Les taux augmentent bien moins vite que l’inflation. Les banques centrales ont tardé à réagir et le font avec prudence en raison des problèmes de solvabilité des États. Il est difficile de sortir d’une zone de basse pression de taux. Les taux directeurs, qui étaient nuls ou presque il y a an évoluent fin décembre entre :

- 2 et 2,75 % pour la BCE ;

- 3,75 et 4 % pour la FED.

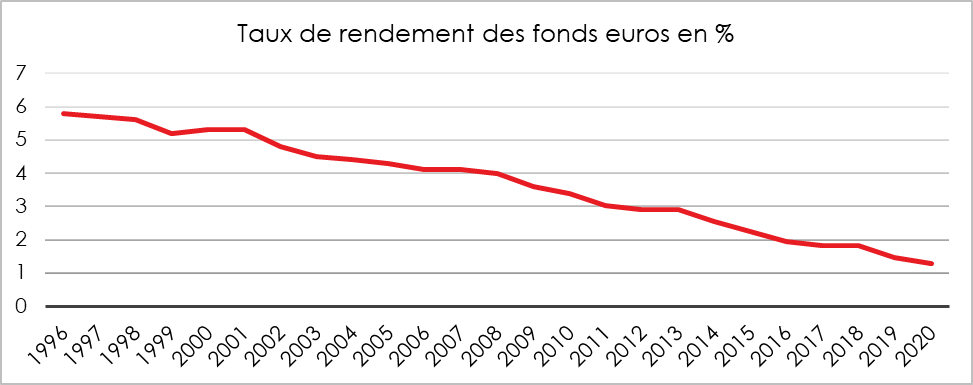

L’effet taux directeurs et l’arrêt des rachats d’obligations par les banques centrales ainsi que les anticipations d’inflation se traduisent par une hausse des taux des obligations d’État. Le taux de l’OAT à 10 ans est, ainsi, passé de 0,2 à 2,7 % sur l’ensemble de l’année 2022. Cette augmentation des taux est une bonne nouvelle pour les épargnants, surtout si elle demeure progressive. Dans les prochaines années, le rendement des fonds euros des contrats d’assurance vie devrait repartir en légère hausse après plus de vingt ans de baisse continue. En 2022, le rendement devrait être supérieur à celui de 2021 (1,28 %) et se situer autour de 1,8 %. Les assureurs puiseront sans nul doute dans leur réserve pour obtenir un rendement net d’impôt proche de celui du livret A (1,375 % sur l’ensemble de l’année).

L’année 2022 se caractérise également par une inversion des taux de rendement, du fait des formules, les produits de court terme peuvent être mieux rémunérés que les produits de long terme. Le taux du livret A est passé de 0,5 à 1 % le 1er février 2022 et à 2 % le 1er août 2022. Celui du Livret d’Épargne Populaire est passé de 1 à 2,20 % le 1er février et à 4,6 % le 1er août. Dans le même temps, le taux du Plan d’Épargne Logement, épargne boqué quatre ans, est resté figé à 1 % pour nouveaux contrats. Le taux du CEL a été en revanche relevé (1,25 % au 1er août).

À quoi faut-il s’attendre, en 2023, pour l’épargne française?

Sauf en cas de nouvelles crises, le taux d’épargne devrait retrouver son niveau d’avant crise sanitaire, autour de 15 % du revenu disponible brut. Les ménages devraient, en effet, avoir moins de marges de manœuvre qu’en 2022 pour mettre de l’argent de côté. Avec la décrue de l’inflation espérée à partir de la fin du premier semestre, le rendement réel des placements de taux devrait s’améliorer.

La hausse des taux directeurs devrait arriver à son terme également d’ici juin, ce qui offrirait des capacités de rebond au marché « actions » d’autant plus que la situation conjoncturelle tout en restant incertaine serait mieux orientée d’ici la fin de l’année prochaine.

Au niveau de l’épargne réglementée, le taux du Plan d’Épargne Logement est passé de 1 à 2 % le 1er janvier et le taux des prêts immobiliers associés à ce produit est passé de 2,6 à 3,2 %. Ces taux sont applicables aux plans ouverts à compter du 1er janvier et seront en vigueur durant toute la durée de ces derniers. Compte tenu de l’inflation du mois de décembre, le 1er février, le taux du livret A devrait atteindre 3,25 % et celui du Livret d’Épargne Populaire 6,5 %. Les taux des livrets bancaires devraient poursuivre leur lente remontée. Ils sont passés de 0,09 à 0,3 % du début de l’année à octobre 2022.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com