Accueil > Actualités > Epargne > 2025 >

Bilan de l’année 2024 : une année de fourmis

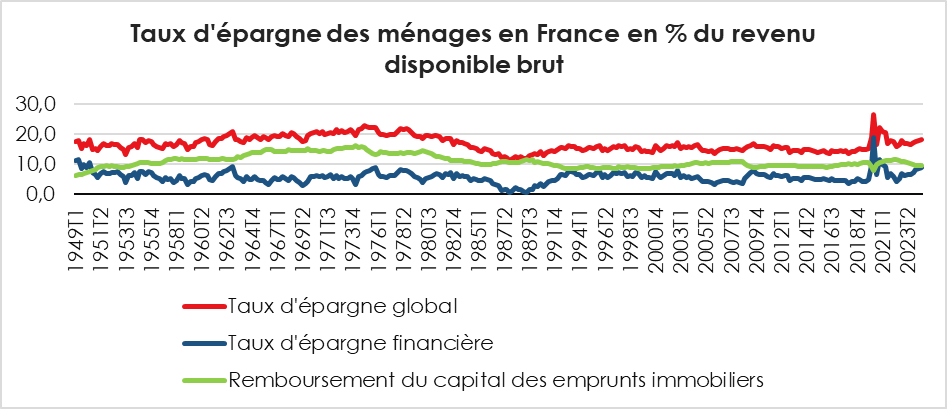

Au troisième trimestre 2024, le taux d’épargne des ménages est resté stable à 17,7 % du revenu disponible brut, contre 25,5 % au deuxième trimestre 2020 et 13,8 % en moyenne sur la période 2014-2019. Les ménages aisés réinvestissent davantage qu’auparavant leurs gains, alimentant ainsi leur épargne. La montée des incertitudes économiques pousse tous les Français à renforcer leur épargne de précaution. La vague inflationniste a, par ailleurs, incité les ménages à épargner davantage afin de lutter contre l’érosion de leur patrimoine.

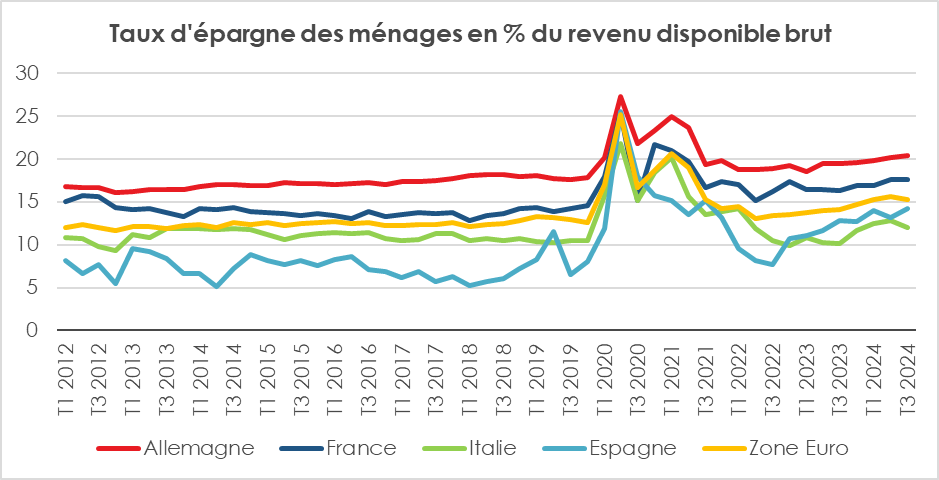

Les Français en deuxième position en Europe pour l’épargne

Les ménages français sont, juste derrière les allemands, ceux qui épargnent le plus au sein de la zone euro. En Allemagne, la situation économique dégradée explique le maintien d’un fort taux d’épargne. À partir de la fin d’année, la crise politique se surajoute à la récession.

En France, la dissolution du mois de juin dernier s’est traduite par un regain d’épargne de la part des ménages. Depuis 2020, tous les ans, la survenue d’un choc provoque une hausse de l’effort d’épargne : la crise covid, la guerre en Ukraine, la vague inflationniste, les crises politiques, le retour de Donald Trump. Le vieillissement démographique concourt également à la hausse structurelle du taux d’épargne.

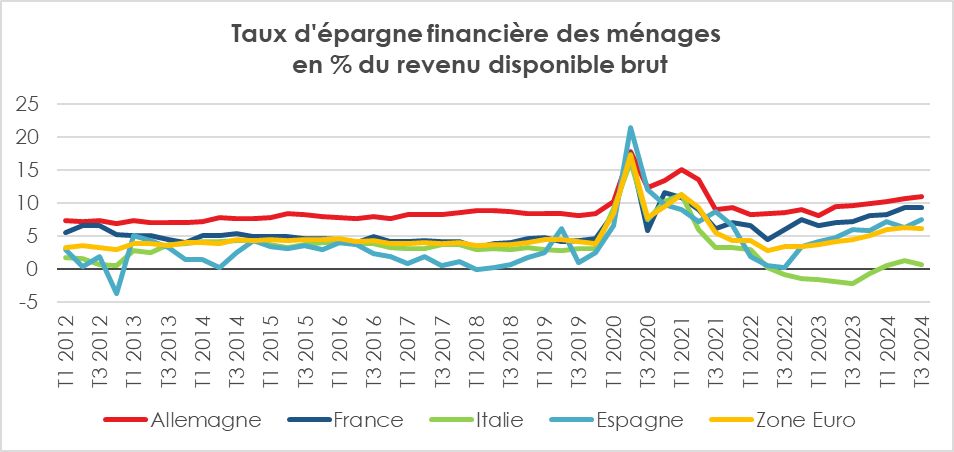

Épargne financière : en forte hausse

Le taux d’épargne est constitué de deux composantes : le remboursement du capital des emprunts immobiliers et l’épargne financière (flux vers les placements financiers). Avec la hausse des taux d’intérêt, les ménages ont réduit leurs investissements dans l’immobilier et dans le recours aux emprunts. De ce fait, la part des remboursements tend à diminuer. A contrario, les placements financiers sont en hausse, en lien avec l’évolution des taux d’intérêt, de la bonne tenue des marchés « actions ».

Le taux d’épargne financière allemand est le plus élevé parmi les pays étudiés dans le graphique cité plus haut, évoluant autour de 8 à 10 % du revenu disponible brut en temps normal. Dans ce pays, la culture de l’épargne est forte. Les ménages allemands ont une faible propension à l’endettement et à la consommation. En France, le taux d’épargne financière est passé de 5 % avant covid à 9 % en 2024.

Le taux d’épargne italien est structurellement plus faible que celui de la France et de l’Allemagne. Par ailleurs, il fluctue davantage. En Espagne, avant 2020, le taux d’épargne financière était historiquement faible, proche de zéro voire négatif, signe d’une économie où les ménages ont une forte propension à consommer. Comme dans l’ensemble des pays étudiés, la crise covid a provoqué, en Espagne, une forte hausse du taux d’épargne financière (au-delà de 20 %). Mais, rapidement, ce taux s’est affaissé, les ménages espagnols privilégiant la consommation. Depuis 2023, une légère remontée est constatée, cependant, le taux reste bien inférieur aux autres pays européens.

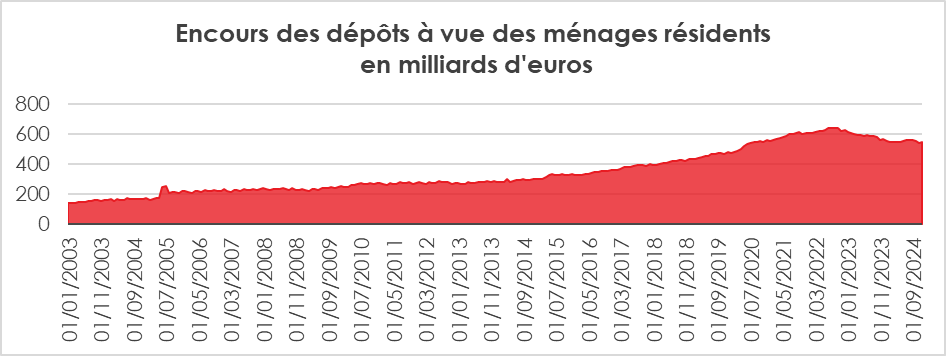

Poursuite de la décrue des dépôts à vue des ménages

En un an, l’encours des dépôts à vue a diminué de 19 milliards d’euros, revenant ainsi à 549 milliards d’euros. En 2023, la baisse avait été de 57 milliards d’euros. Depuis le point haut atteint en août 2022 (639 milliards d’euros), l’encours des dépôts à vue a reculé de 90 milliards d’euros. Cette diminution s’explique par la hausse des taux d’intérêt et l’inflation.

Les ménages, qui, durant la période de taux faibles entre 2016 et 2022, laissaient dormir leur argent sur leurs comptes courants, ont décidé d’en placer une partie sur des produits de placement de mieux en mieux rémunérés (Livret A, LDDS, LEP et contrats à terme). Cette réallocation a été principalement réalisée en 2023.

En 2024, avec l’amorce de la baisse des taux, les ménages ont moins retiré d’argent de leurs comptes courants que l’année précédente. Les transferts qui ont eu lieu ont davantage profité à l’assurance vie. Par ailleurs, l’inflation, en érodant la valeur des liquidités, a également incité les ménages à privilégier les placements rémunérés.

Malgré tout, l’encours des dépôts à vue reste, fin 2024, supérieur de 71 milliards d’euros à son niveau d’avant l’épidémie de Covid (fin décembre 2019). La succession de chocs (épidémie, guerre en Ukraine, vague inflationniste, crise politique) conduit les ménages à conserver plus de liquidités sur leurs comptes courants qu’auparavant, soit environ 18 000 euros par ménage.

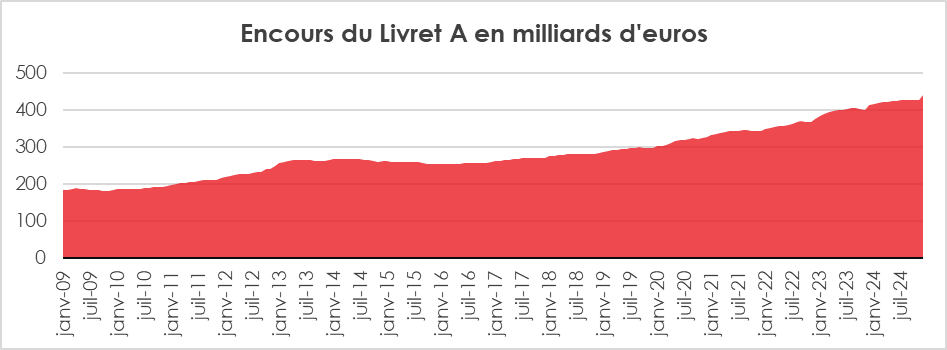

Livret A : une normalisation à haut niveau

Avec une collecte de 2,99 milliards d’euros, le Livret A a signé, en décembre, son meilleur résultat de l’année et a établi un nouveau record en matière d’encours à 442,5 milliards d’euros, soit 144 milliards d’euros de plus qu’en 2019, l’année d’avant la pandémie.

La collecte annuelle du Livret A s’est élevée, en 2024, à 14,87 milliards d’euros, contre 28,68 milliards d’euros en 2023. C’est la collecte annuelle la plus faible depuis 2019 (12,64 milliards d’euros). Elle est néanmoins de 3 milliards d’euros au-dessus de la moyenne de ces dix dernières années (11,48 milliards d’euros).

La baisse de la collecte entre 2023 et 2024 s’apparente à une normalisation en lien avec la baisse de l’inflation. Les ménages ont progressivement préféré, au cours de l’année, des placements de long terme comme l’assurance vie. Cette normalisation demeure incomplète en raison de la crise politique qui est survenue à compter du mois de juin 2024.

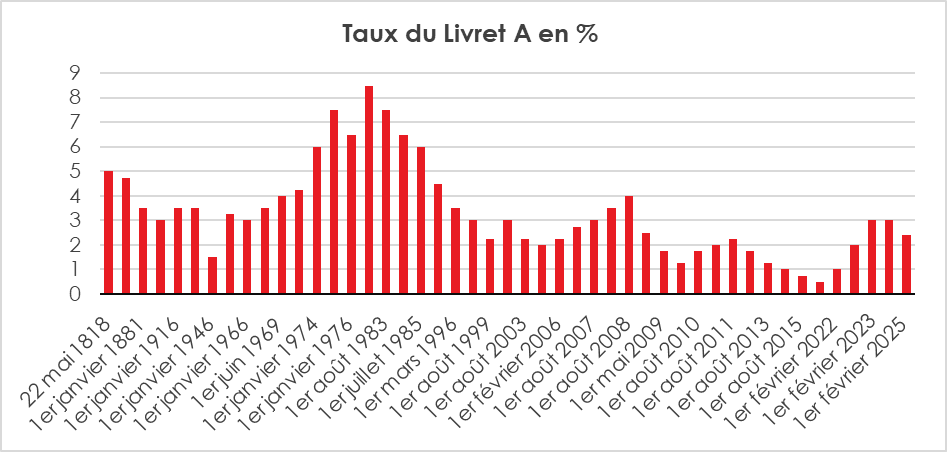

Le taux du Livret A qui avait été fixé à 3 % le 1er février 2023 a été abaissé à 2,4 % le 1er février 2025. Le taux élevé en 2024, combiné à un encours record, a conduit à un montant sans précédent pour les versements d’intérêts capitalisés, 12,32 milliards d’euros contre 11,23 en 2023 et 2,13 en 2019.

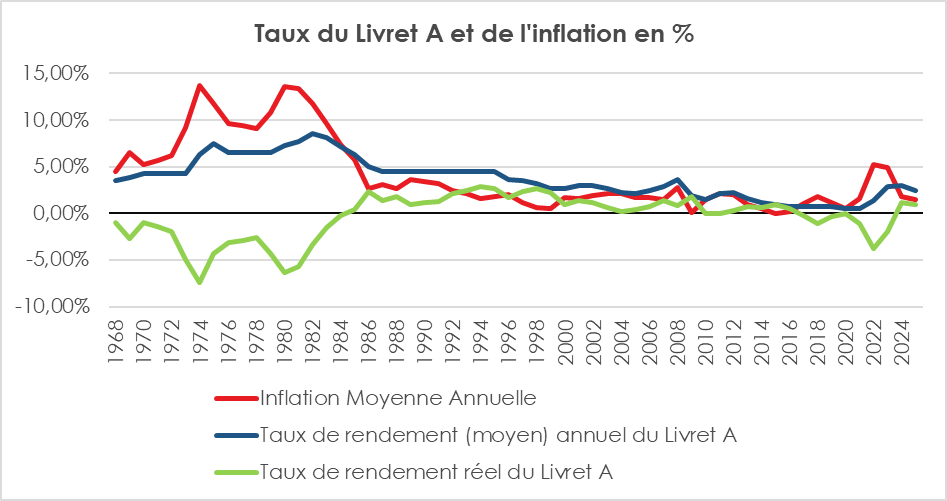

Le rendement réel (taux de rémunération – taux d’inflation) du Livret A a été positif en 2024 à compter du printemps après avoir été négatif de 2017 à 2023.

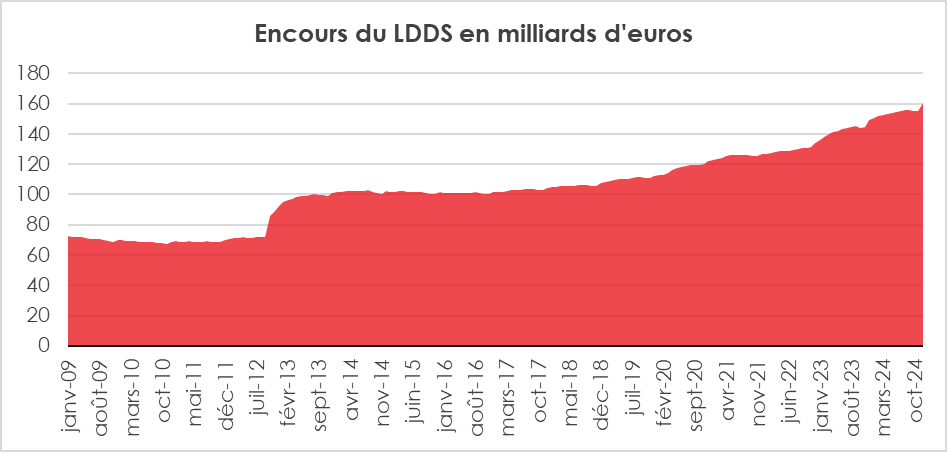

Livret de développement durable et solidaire (LDDS) dans le sillage du grand frère

Sur l’ensemble de l’année, le LDDS enregistre une collecte de 6,55 milliards d’euros en retrait par rapport à celle de 2023 (11,24 milliards d’euros). Elle est néanmoins près de deux fois supérieure à celle de 2019 (3,91 milliards d’euros). Les intérêts capitalisés atteignent 4,48 milliards d’euros, soit près de 500 millions de plus qu’en 2023. Ce montant constitue un record absolu pour le LDDS.

L’encours du LDDS, à fin décembre, s’élevait à 160,6 milliards, également un record. Fin 2019, l’encours du LDDS était de 112,4 milliards d’euros.

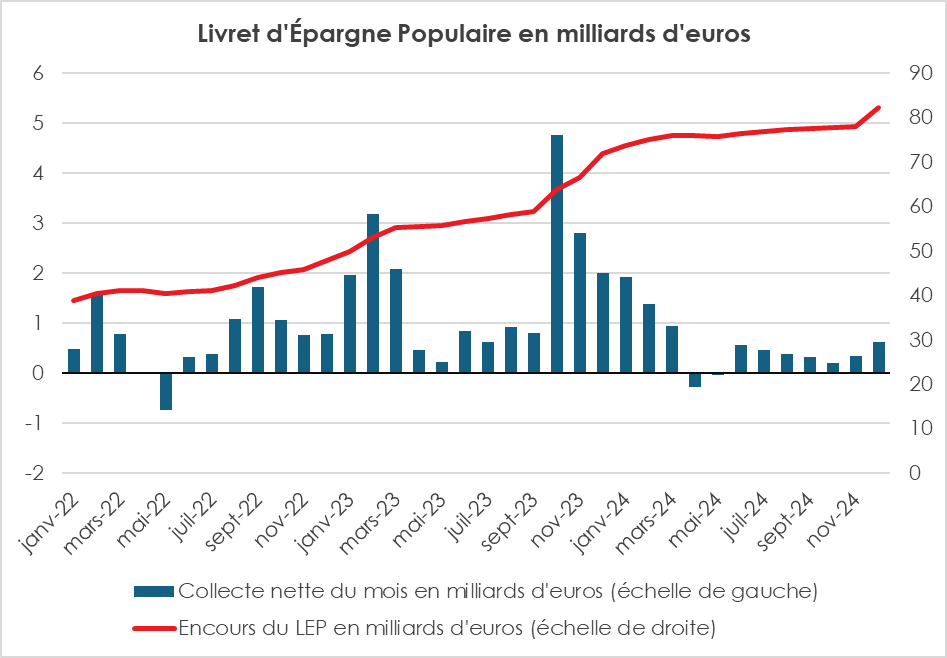

Livret d’Épargne Populaire (LEP) : en ralentissement

Avec 11,7 millions de titulaires (fin octobre 2024), le LEP a enregistré une collecte positive en 2024 de 6,88 milliards d’euros, contre 20,67 milliards d’euros en 2023, une année qui avait été marquée par le relèvement du plafond de 7 700 à 10 000 euros. La baisse du rendement, passé de 6 à 4 %, a joué dans le recul de la collecte. Malgré tout, l’encours établit un nouveau record à 82,2 milliards d’euros. Les intérêts capitalisés se sont élevés à 3,43 milliards d’euros en hausse par rapport à 2023 (3,29 milliards d’euros).

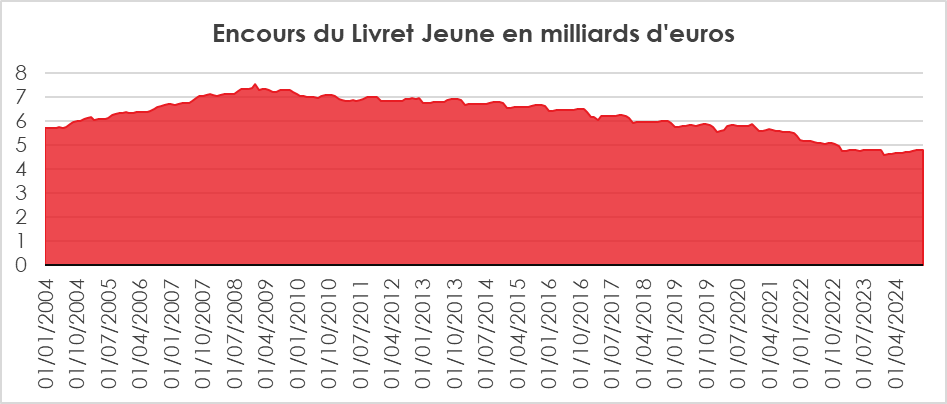

Livret Jeune : un produit en voie de marginalisation

Toute personne âgée de 12 à 25 ans peut ouvrir un Livret Jeune et il est possible de cumuler un livret jeune avec d’autres livrets d’épargne (par exemple le livret A). Il n’est pas possible, en revanche, de détenir plusieurs Livret Jeune.

Le plafond du Livret est fixé à 1 600 euros (hors intérêts capitalisés). Seul le titulaire du Livret Jeune peut effectuer des opérations de dépôt (chèques, espèces, virements).

Pour les titulaires de moins de 16 ans, l’autorisation du représentant légal est nécessaire pour effectuer des retraits. Entre 16 à 18 ans, les retraits par le titulaire sont libres, sauf opposition du représentant légal. Le taux d’intérêt annuel est librement fixé par les banques, mais est au moins égal à celui du Livret A.

À compter du 25e anniversaire du détenteur, le Livret Jeune est clos. En cas de non retrait, l’épargne est versée sur un compte d’attente.

Fin décembre 2024, l’encours du Livret Jeune s’élevait à 4,8 milliards d’euros. Il est en baisse constante depuis le mois de mars 2009 (7,3 milliards d’euros). Ce produit est faiblement mis en avant par les banques. Il souffre de son faible plafond et de son taux de rémunération réduit.

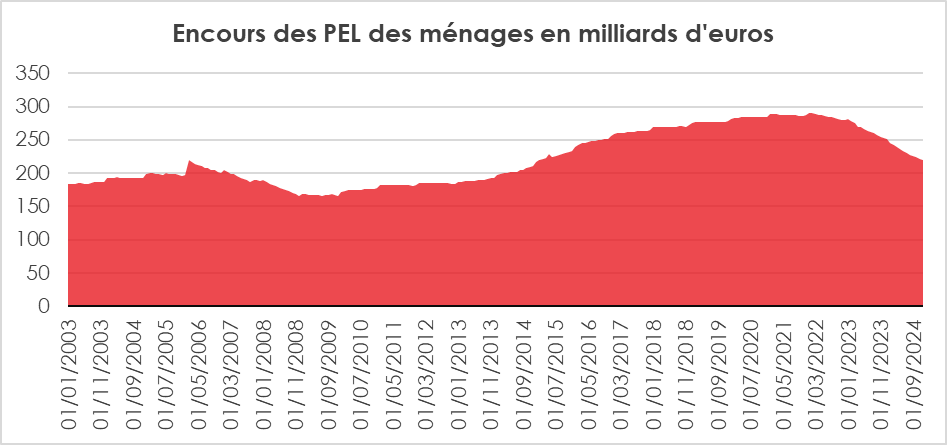

Plan d’Épargne logement (PEL) : poursuite du recul

Le PEL est en souffrance depuis 2018, année de sa fiscalisation. La baisse de son taux de rendement conduit également de nombreux ménages à s’en détourner.

Fin décembre 2024, l’encours s’élevait à 220 milliards d’euros en baisse de 33 milliards d’euros sur un an. De fin décembre 2019 à fin décembre 2024, le recul est de 45 milliards d’euros.

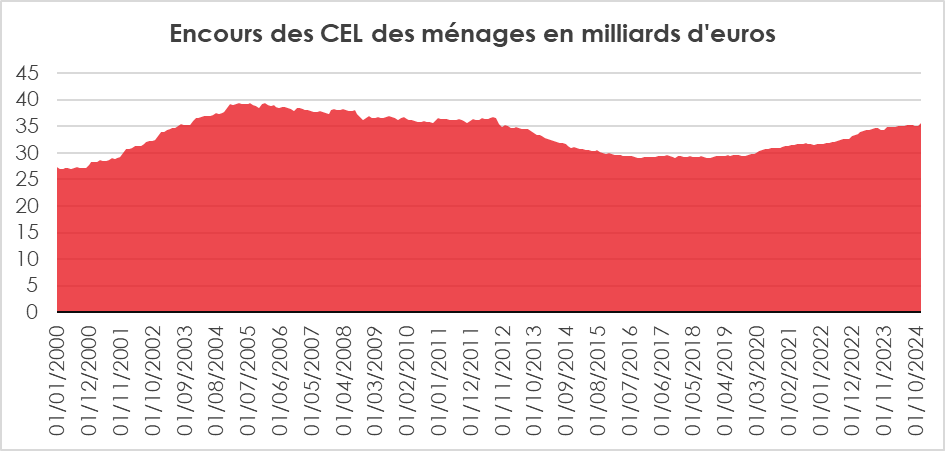

Compte Épargne Logement (CEL) : poursuite du rebond

Le CEL vise comme le PEL à faciliter l’acquisition de la résidence principale ou d’y réaliser des travaux.

Moins contraignant que le PEL, il est, cependant, en règle générale, moins intéressant. Au même titre que le PEL, droits à prêts y sont attachés, mais ils sont d’une moindre ampleur.

Comme pour le PEL, tout particulier peut ouvrir un CEL qu’il soit majeur ou mineur. Une personne ne peut ouvrir qu’un seul CEL. Il est possible d’avoir en parallèle un PEL sous réserve qu’ils soient souscrits dans le même établissement financier. Au moment de la souscription, le titulaire du CEL doit verser au minimum 300 euros. À la différence du PEL, le CEL est un produit d’épargne disponible, non bloqué. Le titulaire d’un CEL peut, ainsi, effectuer des retraits à tout moment, sans frais, mais le compte doit toujours disposer d’un solde d’au moins de 300 euros. À défaut, le compte est clôturé. Hormis ce cas, le CEL a une durée illimitée. Sur l’année, un minimum de versement de 75 euros est demandé. Le plafond du CEL est de 15 300 euros.

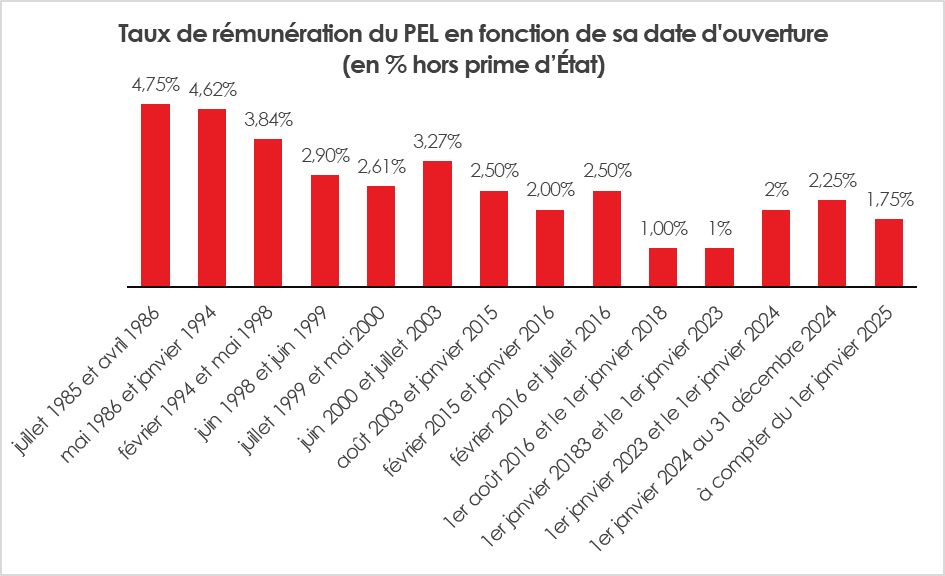

Le taux du CEL est égal aux deux tiers du taux des livrets A, arrondi au quart de point le plus proche ou, à défaut, au quart de point supérieur. À la différence du PEL, le taux évolue dans le temps. En 2024, ce taux était de 2 % et au 1er février 2025, il a été abaissé à 1,6 %.

L’encours des CEL a atteint 35 milliards d’euros fin décembre 2024, en hausse de 900 millions d’euros sur un an et de 6 milliards d’euros depuis cinq ans. Le CEL a bénéficié d’un taux de rémunération correcte depuis 2022 et de la propension des ménages à épargner.

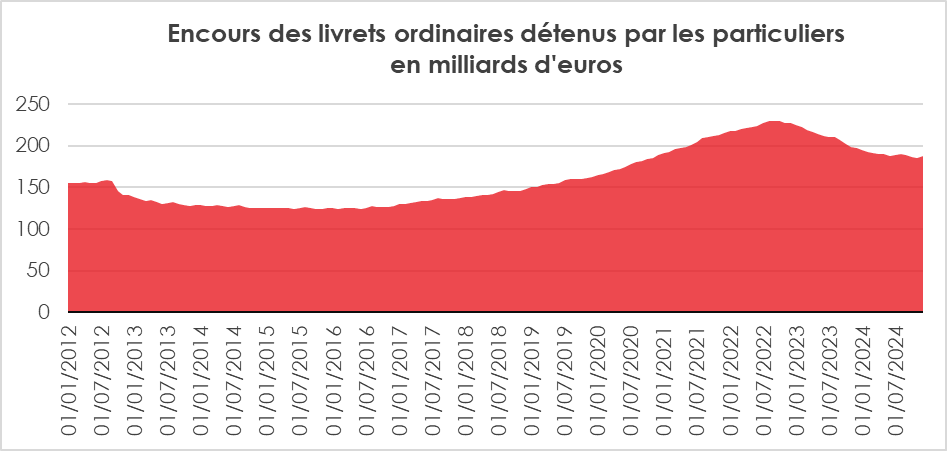

Livrets ordinaires : en pleine stagnation

Un livret bancaire est un compte bancaire rémunéré par des intérêts. Les sommes qui y sont déposées restent disponibles. Des retraits peuvent ainsi être effectués à tout moment. Les intérêts sont calculés en fonction de la durée pendant laquelle les sommes sont restées sur le compte, suivant un barème prévu lors de la souscription.

Les livrets bancaires se distinguent ainsi des livrets réglementés, dont les principales caractéristiques sont fixées par les pouvoirs publics. Il n’y a pas de plafond de dépôt ou de montant maximum à ne pas dépasser pour les livrets d’épargne sauf indications fixées de manière contractuelle. Les établissements financiers peuvent proposer des produits dits super-livrets, qui ne sont que des livrets pouvant donner lieu – sous certaines conditions et pour un certain temps – à des intérêts majorés. Les livrets d’épargne sont accessibles en guichets ou en ligne.

Les taux de rémunération des livrets d’épargne sont fixés librement par les établissements bancaires, qui en informent les clients lors de la souscription. Ces taux d’intérêt sont qualifiés de taux bruts, car ils ne prennent pas en compte les prélèvements obligatoires.

Les taux des livrets bancaires sont variables. En 2024, ils se situent entre 0,8 et plus de 3 % pour les super-livrets. La moyenne s’élevait selon la Banque de France, au mois décembre 2024 de 0,88 %. Ils évoluent, en règle générale, en fonction des taux directeurs de la Banque Centrale Européenne.

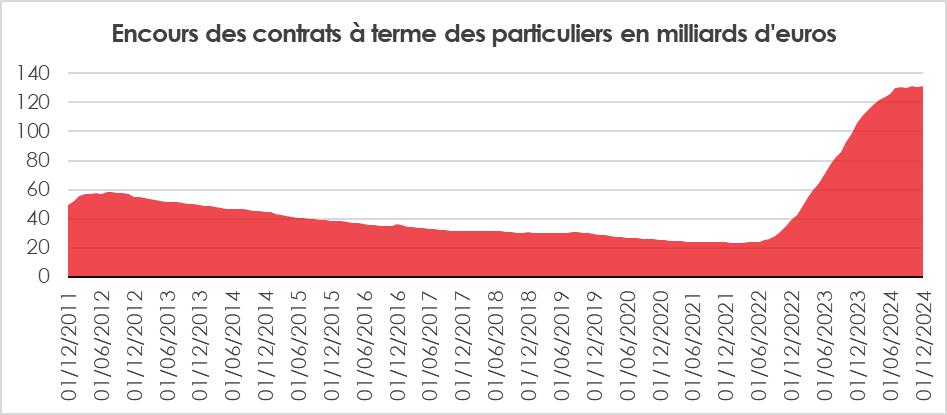

Contrats à terme : fin du boom

Entre 2011 et 2021, l’encours des contrats à terme détenus par les particuliers avait connu une forte contraction passant d’environ 60 milliards d’euros à environ 20 milliards d’euros. La baisse des taux d’intérêt à court terme a, en effet, amené les ménages à privilégier d’autres placements.

En 2022, la décision de la Banque centrale européenne, de relever ses taux directeurs afin de lutter contre l’inflation, a modifié la donne. L’encours des dépôts à terme passe de 23 à 131,3 milliards d’euros de fin décembre 2021 à fin décembre 2024. Les particuliers ont cherché à placer leur épargne excédentaire, accumulée pendant la pandémie, dans des supports mieux rémunérés. La réduction des taux directeurs depuis le milieu de l’année 2024 s’est traduite par une stabilisation de l’encours.

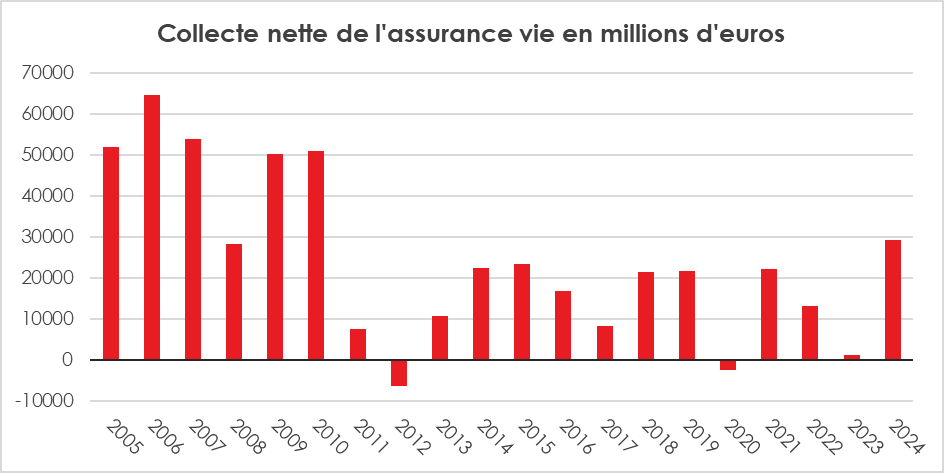

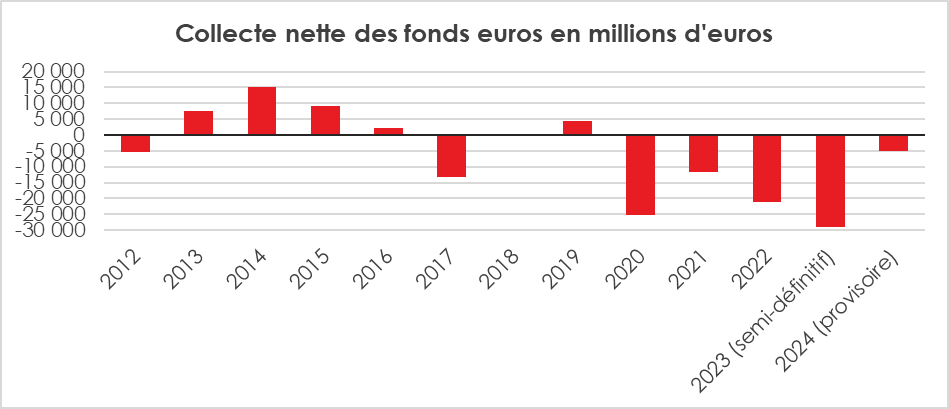

Assurance vie : 2024 l’année du rebond

L’assurance vie a réalisé une belle année 2024 avec une collecte nette de 29,4 milliards d’euros, en hausse de 28,2 milliards d’euros par rapport à l’année 2023, qui avait été particulièrement médiocre. Le cru 2024 est le meilleur de ces quatorze dernières années.

L’assurance vie a bénéficié de l’appétence des ménages pour l’épargne et des taux promotionnels proposés par les assureurs. La bonne tenue des marchés actions à l’international a également pu conforter le premier produit d’épargne des ménages, dont l’encours a atteint 1 989 milliards d’euros à fin décembre 2024, en hausse de 4,2 % sur un an.

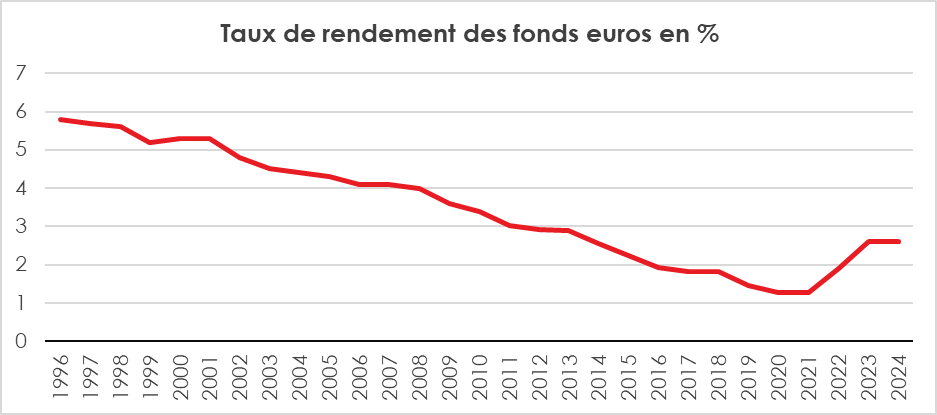

En 2024, la décollecte sur les fonds en euros s’est atténuée, s’élevant à 5 milliards d’euros contre 29 milliards en 2023. L’augmentation des taux de rendement et la pratique des bonifications ont porté leurs fruits.

Des versements dynamiques

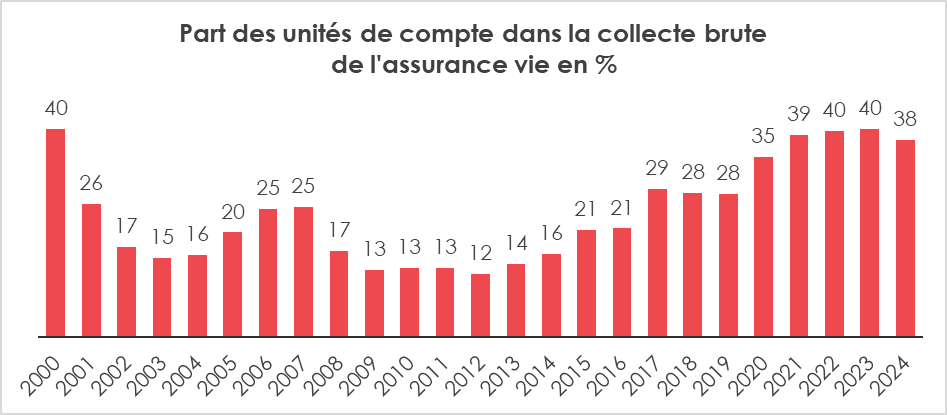

L’assurance vie a été portée par d’importants versements depuis le début de l’année. Les Français ont, un peu plus que les années précédentes, arbitré leur épargne en faveur de placements de long terme. En 2024, les cotisations ont progressé de 20,9 milliards d’euros par rapport à 2023, pour s’élever à 173,3 milliards d’euros (+14 %). La part des unités de compte a atteint 38 % en 2024, légèrement en retrait par rapport à 2023 (40 %). Ce recul peut s’expliquer par les mauvaises performances des actions françaises au cours du second semestre.

Des prestations en recul

Les prestations ont reculé de 5 % en 2024. Les ménages ont moins arbitré en défaveur de l’assurance vie. La baisse des transactions immobilières et la perte d’attractivité des contrats à terme dans la seconde partie de l’année expliquent cette diminution des rachats. Sur l’ensemble de l’année, les prestations se sont élevées à 143,8 milliards d’euros.

L’amélioration du rendement des fonds en euros a contribué à réduire les opérations de rachats sur ces derniers.

Des vents porteurs pour 2025

L’année 2024 a marqué le rebond de l’assurance vie après une année 2023 où la collecte de l’épargne réglementée avait atteint des sommets, en lien avec la hausse du taux du Livret A et des craintes des ménages vis-à-vis de l’inflation.

La désinflation et l’amorce de la baisse des taux ont redonné du souffle aux placements longs comme l’assurance vie. La diminution du taux du Livret A au 1er février devrait conforter ce processus en 2025. Les rendements des contrats à terme, qui ont concurrencé les fonds en euros entre 2022 et 2024, sont également orientés à la baisse. La forte propension des ménages à épargner, en l’absence de visibilité sur le front politique et économique, devrait profiter à l’assurance vie.

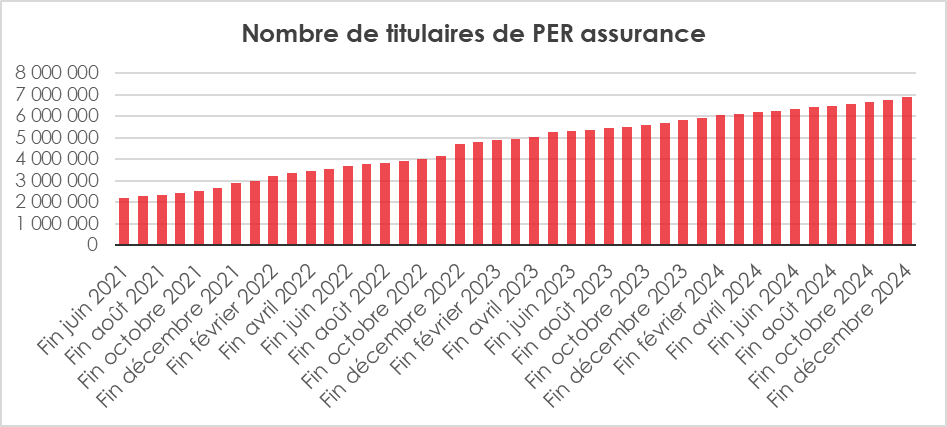

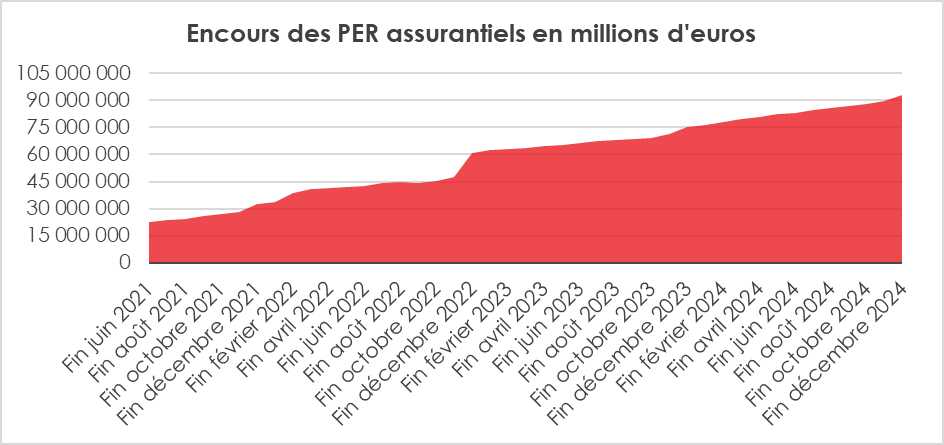

Le PER fête en beauté ses 5 ans

Le PER est entré dans sa cinquième année. Il a poursuivi, durant l’année 2024, sa montée en puissance, bénéficiant toujours de la transformation des anciens contrats d’épargne retraite. Cette source devrait se tarir dans les prochains mois, ce qui permettra de mesurer l’attractivité du PER auprès des ménages non équipés.

La collecte nette du PER assurantiel a augmenté, en 2024, de 17 % par rapport à l’année précédente, atteignant, selon France Assureurs, 9,9 milliards d’euros. À fin décembre 2024, ces PER comptabilisent, 6,9 millions d’assurés pour un encours de 92,8 milliards d’euros, dont 45 % en unités de compte.

En prenant en compte l’ensemble des PER (assurances et bancaires), le nombre de titulaires dépasse 11 millions et l’encours 130 milliards d’euros.

L’année 2024 a confirmé la préférence des ménages français pour l’épargne avec néanmoins un début de normalisation sur le Livret A et un rebond de l’assurance vie. Les épargnants français savent adapter leur stratégie de placements en fonction de l’évolution des rendements proposés. La baisse de l’inflation et la baisse amorcée des taux d’intérêt qui en résulte pourraient infléchir les comportements en faveur de la consommation et une reprise de l’investissement dans l’immobilier. La question des retraites et de leur financement pourrait être profitable, en 2025, au PER et plus globalement à l’épargne longue. La persistance des incertitudes politiques et économiques sur fond de tensions internationales pourrait, par ailleurs, se traduire par un regain d’attentisme.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com