Bilan de l’année 2019 de l’épargne : liberté, sécurité et liquidité

L’année 2019 a été celle de la confirmation des taux négatifs avec un record, en septembre, à -0,4 % pour l’OAT à 10 ans. L’idée d’une sortie rapide de la nasse des taux bas est devenue une illusion. Les premiers mois de 2020 n’ont fait qu’accentuer cette tendance. L’année a été également marquée par les annonces des autorités publiques et de certains assureurs concernant la nécessité de freiner la collecte en fonds euros des contrats d’assurance vie. 2019 est aussi l’année de l’adoption de la loi PACTE qui comporte des mesures en faveur de l’épargne salariale et qui a permis le lancement du nouveau Plan d’Épargne Retraite à compter du 1er octobre.

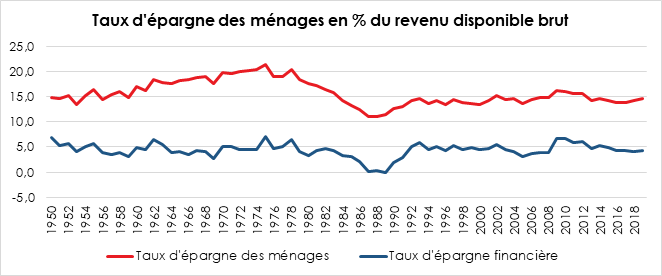

Face au contexte de taux bas, les épargnants n’ont pas déserté. Ils ont bien au contraire accru leur effort d’épargne tant par précaution que par effet d’encaisse. En 2019, le taux d’épargne des ménages a atteint 14,7 % du revenu disponible brut contre 14,2 % en 2018. Le taux d’épargne financière est passé sur cette période de 4 à 4,3 %. L’épargne rapportant moins, il faut épargner plus pour atteindre l’objectif assigné en matière de patrimoine ou de revenus financiers. Le montant des logements augmentant, la constitution des apports personnels s’accroît tout comme le montant du capital à rembourser, principale composante du taux d’épargne avant l’épargne financière. Cette dernière a progressé de 0,3 point en 2019 quand la première a augmenté de 0,2 point. L’endettement croissant des ménages en particulier pour acquérir un bien immobilier a pour conséquence une progression des remboursements. Par ailleurs, les ménages ont affecté une part non négligeable de leurs gains de pouvoir d’achat dans l’épargne financière. Par unité de consommation, le pouvoir d’achat a progressé de 1,4 % en 2019. La consommation a augmenté moins vite, de 1,2 % permettant ainsi une hausse du taux d’épargne.

Les ménages ont, en 2019, privilégié la liquidité que ce soit à travers le numéraire (pièces et billets) ou les dépôts à vue. Cette soif de liquidité a également favorisé les livrets réglementés et les livrets bancaires. La recherche de la sécurité accompagne ce désir et a été la clef de la bonne collecte des fonds euros. Les placements actions ont été délaissés au cours des trois premiers trimestres. À la fin de l’année, un petit regain de forme a été constaté en phase avec la hausse des cours. Avec un taux d’inflation de 1,1 % en 2019, le rendement réel de nombreux placements a été négatif.

Au sommaire de l’étude

- Dépôts à vue, toujours plus

- L’épargne réglementée, une spécificité française qui se porte bien

- Le Livret A bat record sur record

- Le Livret de Développement Durable et Solidaire, le petit frère du Livret A

- Le livret d’Épargne Populaire en quête d’une nouvelle popularité

- Le Compte d’Épargne Logement (CEL), en morne plaine

- Le Plan d’Épargne Logement (PEL), un nouveau record pour l’encours

- Les Livrets ordinaires fiscalises, un éonnant regain de forme

- L’assurance vie signe sa meilleure année depuis 2010

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com