Accueil > Actualités > Epargne > 2025 >

Baisse du taux du Livret A et du LEP le 1er août 2025

Le Gouvernement a décidé, le lendemain des annonces budgétaires, de suivre les recommandations du Gouverneur de la Banque de France, pour la fixation des taux du Livret A, du Livret de développement durable et solidaire (LDDS) et du Livret d’Epargne Populaire (LEP).

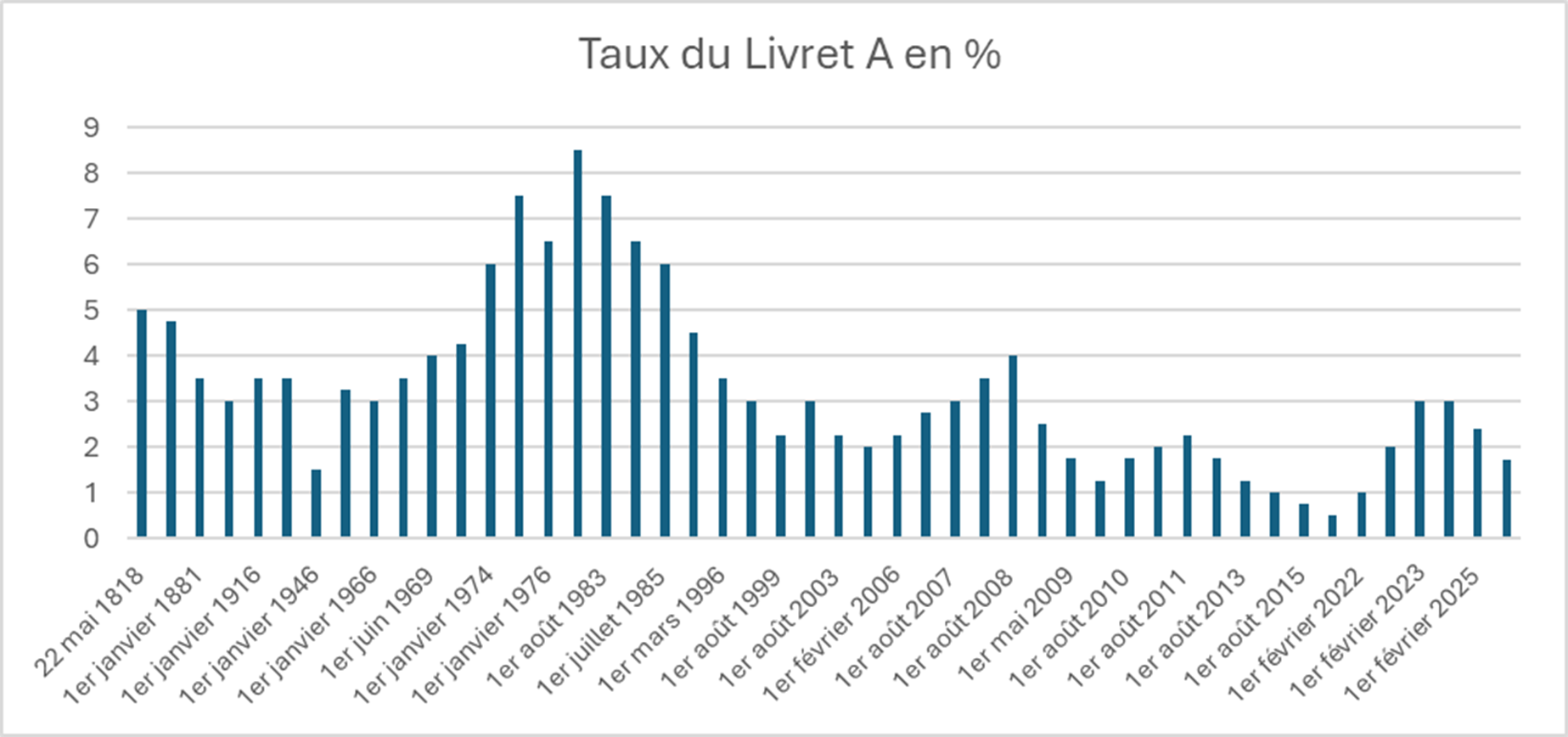

Le 1er août 2025, le taux du Livret A et du LDDS passera de 2,4 à 1,7 %. Il faut remonter au 1er mai 2009 pour avoir une baisse supérieure. A l’époque le taux du Livret A était passé de 2,5 à 1,75 %.

Depuis l’arrêté du 27 janvier 2021, la formule du taux du Livret A est fixé de la manière suivante :

- La moyenne arithmétique entre : – la moyenne semestrielle des taux à court terme en euros (€STR) et l’inflation en France mesurée par la moyenne semestrielle

- Avec un taux plancher de 0,5 %.

Compte tenu de la baisse de l’inflation ces derniers mois (0,8 % en rythme annuel sur 6 mois) et le taux Ester (2,44 %) en moyenne semestrielle, le taux du Livret A selon la formule sort à 1,7 %.

Logiquement, le taux du Livret d’Épargne Populaire est fixé au niveau le plus élevé entre le taux d’inflation et le taux du Livret A majoré de 0,5 point. Compte tenu du faible niveau de l’inflation, c’est cette seconde formule qui devrait s’appliquer. Le taux du LEP aurait donc du être de 2,2 %, contre 3,5 % actuellement. Toutefois, comme lors des précédentes révisions, le gouvernement a décidé de faire une geste à destination des épargnants les plus modestes, le LEP étant soumis à une condition de ressources. Il a retenu un taux de 2,7 % soit un point de plus que le Livret A.

Cercle de l’Epargne

Cercle de l’Epargne

Une baisse des taux de l’épargne réglementée pour relancer la consommation ?

Pour le Livret A, le gouvernement devrait suivre la recommandation du gouverneur de la Banque de France en abaissant le taux à 1,7 %. En effet, afin de soutenir les recettes de TVA, l’exécutif souhaite encourager une reprise de la consommation, qui demeure atone depuis de nombreux mois.

La précédente baisse du taux du Livret A, intervenue le 1er février, n’avait pas produit l’effet escompté. Si les ménages ont réduit leurs versements sur ce produit, ils ont maintenu un effort d’épargne élevé, en se tournant notamment vers l’assurance vie. Dans un contexte d’incertitudes politiques et économiques persistantes, les Français continuent de privilégier l’épargne. Au premier trimestre 2025, le taux d’épargne des ménages a ainsi atteint 18,8 % du revenu disponible brut.

Une baisse favorable au logement social et aux banques

La diminution du taux du Livret A permettra une baisse du taux des crédits accordés aux bailleurs sociaux. En effet, les ressources collectées sur le Livret A servent en partie à financer les prêts aux organismes HLM. Or, le taux de ces prêts est directement lié au coût de la ressource, c’est-à-dire au taux du Livret A. Sa diminution se traduit donc mécaniquement par des taux de crédits plus faibles.

Les banques, qui conservent en moyenne 40 % de la collecte du Livret A et du LDDS pour financer des crédits aux collectivités locales et aux entreprises, pourront également réduire les taux appliqués à ces prêts.

Un rendement réel positif pour le Livret A et le LEP

Le rendement réel du Livret A restera positif, l’inflation étant restée faible ces derniers mois. Il devrait s’élever à près d’un point, ce qui constitue un niveau relativement élevé par rapport à la moyenne des dix dernières années. Pour le LEP, le rendement réel pourrait avoisiner près de deux points

Mais une baisse des revenus pour les épargnants

Malgré ce rendement réel positif, en valeur absolue, la baisse du taux du Livret A signifie une diminution des intérêts perçus.

- Sur un an, pour un Livret A d’un montant moyen de 7 100 euros, le manque à gagner lié au passage du taux de 2,4 % à 1,7 % serait de 49,70 euros.

- Pour un Livret A au plafond (22 950 euros), la perte annuelle atteindrait 160,65 euros.

En retenant le taux annuel moyen pondéré, (2,16 %), la perte est pour un Livret à 7100 euros sur l’année en prenant en compte le nouveau taux du 1er août est de 20,77 euros. Pour un Livret A de 22 950 euros, est de 66,32 euros.

- Pour un LEP avec un encours moyen de 6 580 euros, la baisse du taux de 3,5 % à 2,7 % se traduirait par une perte annuelle de 52,64 euros.

- Enfin, pour un LEP au plafond (10 000 euros), le manque à gagner s’élèverait à 80 euros par an.

La baisse du taux du Livret A au 1er août 2025, de 2,4 % à 1,7 %, s’inscrit dans un contexte de faible inflation et de normalisation monétaire. Si le rendement réel reste positif, les épargnants constateront une diminution de leurs revenus d’intérêts. Le gouvernement espèrera favoriser une reprise de la consommation et ainsi contribuer à l’augmentation des recettes fiscales. Il attend également un rebond de l’investissement dans l’immobilier social. Le LEP restera attractif avec un taux de 2,7 %

Dans un climat d’instabilité politique et géopolitique, le comportement des ménages pourrait rester dominé par la prudence. Les annonces budgétaires de François Bayrou du 15 juillet 2025 peuvent contribuer au maintien d’un fort taux d’épargne de précaution car elles sont synonymes d’augmentation des impôts et de baisse du pouvoir d’achat potentielles pour de nombreux ménages.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com