Accueil > Communiqués de presse > 2025 >

Baisse des taux de l’épargne règlementée au 1er février 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Une baisse logique mais sensible

Plus de quatre Français sur cinq détiennent un Livret A, plus de 26 millions possèdent un Livret de Développement Durable et Solidaire et 11 millions un Livret d’Épargne Populaire. Tout changement de taux de ces placements est sensible et est un acte éminemment politique. Souvent considérés comme des symboles de l’épargne dite populaire, ces produits sont devenus des références permettant d’étalonner à tort ou à raison les rendements financiers. Le Livret A est une balise pour de nombreux épargnants.

Depuis l’épidémie Covid de mars 2020, les livrets d’épargne réglementée ont connu une forte collecte. La succession de chocs (covid, guerre en Ukraine, inflation, crise politique) a conduit les ménages à renforcer leur épargne de précaution. À la différence des Américains, les Français n’ont pas, depuis quatre ans, puisé dans leur épargne de précaution. Le taux d’épargne est resté de trois points supérieur à son niveau de 2019, à 18 % du revenu disponible brut au lieu de 15 %.

Au 30 novembre 2024, l’encours du Livret A s’élevait à 427,2 milliards d’euros et celui du LDDS à 155,2 milliards d’euros contre respectivement 298,6 et 112,4 milliards d’euros en décembre 2019.

Les taux en vigueur à compter du 1er février 2025

Le taux du Livret A passera le 1er février 2025 de 3 à 2,4 % après une longue période de gel. Le taux avait été fixé à 3 % le 1er février 2023.

Le Gouvernement a appliqué à la lettre la formule du Livret A qui repose sur l’inflation et le taux Ester des six derniers mois connus. La baisse de l’inflation et, plus marginalement, celle des taux directeurs de la Banque centrale européenne expliquent la diminution du taux du Livret A.

Le taux de 2,4 % s’appliquera également au Livret de Développement Durable et Solidaire.

Le taux du Livret Jeune ne pourra pas, à compter du 1er février 2025, être inférieur à 2,4 %. Celui du Compte d’Épargne Logement s’élèvera à 1,6 %.

Le taux du Livret d’Épargne Populaire sera de son côté fixé à 3,5 % si le gouvernement suit la recommandation du Gouverneur. Cela signifierait qu’il y aurait un petit bonus par rapport à la formule qui prévoit le taux le plus élevé entre :

- Le taux du Livret A +0,5 point.

- Le taux d’inflation des six derniers mois

L’objectif du gouvernement : la relance incertaine de la consommation

Le gouvernement, en abaissant le taux du Livret A, entérine la désinflation. Il souhaite par ailleurs favoriser la consommation des ménages qui est atone depuis des mois. Pour autant, la baisse du taux du Livret A ne fait pas toujours le printemps de la consommation qui obéît à des facteurs psychologiques. L’absence de confiance des ménages dans la situation économique ou politique influe plus que le rendement du Livret A sur leur propension à consommer.

Avant la crise sanitaire, les baisses de taux avaient des effets sur la collecte durant quelques mois avec la possible survenue de décollecte.

La baisse du taux du Livret A diminuera le coût des emprunts des bailleurs sociaux réalisés à partir des ressources du Livret A. Ce dernier contribue ainsi au financement du logement social. Le gouvernement espère un effet positif pour le secteur du bâtiment confronté à une crise depuis deux ans en lien avec la hausse des taux d’intérêt.

Plus globalement, la baisse du taux du Livret A, en diminuant les coûts de rémunération pour les banques du Livret A, du LDDS et du LEP, devrait inciter ces dernières à réduire leurs taux d’intérêt pour les crédits aux ménages et aux entreprises ainsi qu’aux collectivités locales.

Une perte pour les épargnants

Les titulaires de livrets d’épargne réglementée seront moins bien rémunérés en 2025 sachant qu’une nouvelle baisse pourrait intervenir au mois d’août.

Avec un taux de 2,4 %, sur un an pour un Livret A moyen de 7 000 euros, la perte est de 42 euros. Pour un Livret A, au plafond de 22 950 euros, la perte est de 137,7 euros.

Pour un LEP moyen de 6 600 euros, la perte sur un an sera de 33 euros. Pour un LEP au plafond de 10 000 euros, la perte sera de 50 euros.

Les taux de l’épargne réglementée qui étaient depuis 2022 au-dessus des taux de rémunération de l’épargne longue devrait repasser, en 2025, en-deçà permettant le respect de la hiérarchie des taux. Le rendement moyen des fonds euros devrait être supérieur à celui du Livret A. La baisse du taux du Livret A devrait favoriser les placements à long terme.

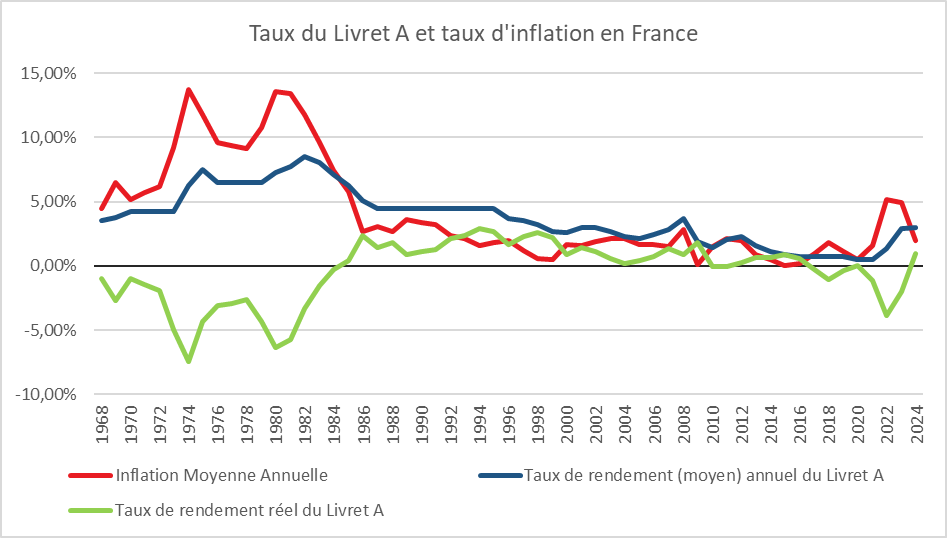

À 2,4 %, le rendement réel du Livret A restera néanmoins positif. L’inflation attendue pour 2025 devrait se situer autour de 1,5 %. Le rendement sera donc positif d’un point ce qui demeure élevé en moyenne période pour le Livret A. Le rendement avait été constamment négatif ou nul entre 2017 et 2023.

Une nouvelle baisse prévisible en août

Le taux du Livret A pourrait diminuer à nouveau le 1er août prochain avec la confirmation de la baisse de l’inflation. Les diminutions des taux directeurs de la Banque centrale européenne pèseraient par ailleurs sur le taux Ester. Le taux du Livret A pourrait alors passer autour de 2 %.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com